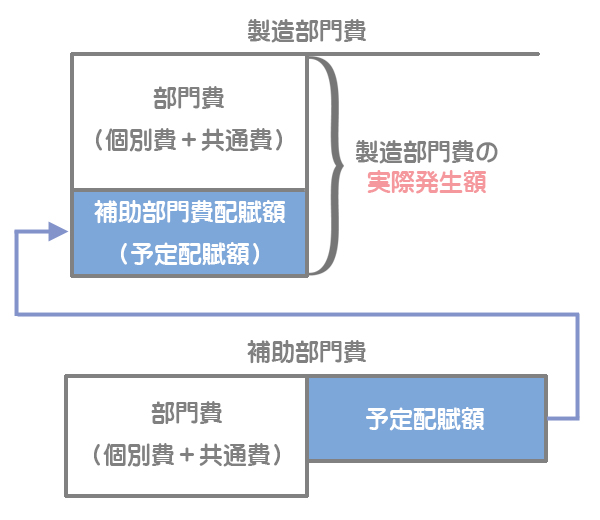

前回(および前々回)までは補助部門費を実際配賦する方法について学習しましたが、原価管理の側面からは一般に、補助部門費は予定配賦するほうが望ましいとされています。今回はその理由と計算方法を学びます。

問題

当工場では、2つの製造部門(切削部門・組立部門)と1つの補助部門(動力部門)により、原価部門が構成されており、製造間接費の計算は部門別計算を行っている。また、補助部門費は製造部門に予定配賦し、製造部門費は製品に予定配賦している。そこで、次の資料に基づいて以下の各問いに答えなさい。

【資料1】20×1年度の予算

(1)補助部門費年間予算配賦表(単位:円)

| 費目 | 合計 | 製造部門 | 補助部門 | |

| 切削部門 | 組立部門 | 動力部門 | ||

| 部門費 | 3,487,200 | 1,924,800 | 1,298,400 | 264,000 |

| 動力部門費 | 264,000 | ? | ? | |

| 製造部門費 | 3,487,200 | ? | ? | |

(2)各部門における基準操業度

切削部門および組立部門は直接作業時間、動力部門は動力消費量を基準操業度としている。

| 合計 | 切削部門 | 組立部門 | |

| 直接作業時間 | 16,800時間 | 9,600時間 | 7,200時間 |

| 動力消費量 | 300,000kwh | 180,000kwh | 120,000kwh |

【資料2】6月期の実績

(1)補助部門費実際配賦表(単位:円)

| 費目 | 合計 | 製造部門 | 補助部門 | |

| 切削部門 | 組立部門 | 動力部門 | ||

| 部門費 | 293,200 | 174,000 | 96,200 | 23,000 |

| 動力部門費 | ? | ? | ? | |

| 製造部門費 | ? | ? | ? | |

(2)各部門における実際操業度

| 合計 | 切削部門 | 組立部門 | |

| 直接作業時間 | 1,420時間 | 850時間 | 570時間 |

| 動力消費量 | 23,000kwh | 14,000kwh | 9,000kwh |

【問1】動力部門費の配賦差異を求めなさい。

【問2】切削部門費および組立部門費の配賦差異を求めなさい。

部門別予定配賦額の計算

部門別予定配賦率の算定

補助部門費年間予算配賦表の作成

まず、【資料1】(1)の補助部門費年間予算配賦表を完成させて、製造部門の予算額を算定します。

| 費目 | 合計 | 製造部門 | 補助部門 | |

| 切削部門 | 組立部門 | 動力部門 | ||

| 部門費 | 3,487,200 | 1,924,800 | 1,298,400 | 264,000 |

| 動力部門費 | 264,000 | ①158,400 | ②105,600 | |

| 製造部門費 | 3,487,200 | 2,083,200 | 1,404,000 | |

① ¥0.88/kwh(※)×基準操業度180,000kwh

② ¥0.88/kwh(※)×基準操業度120,000kwh

(※)動力部門費の予定配賦率:¥264,000÷300,000kwh=¥0.88/kwh

部門別予定配賦率の計算

次に、製造部門費の年間予算額を年間基準操業度で割って予定配賦率を計算します。

・切削部門費の予定配賦率:¥2,083,200÷9,600時間=¥217/時間

・組立部門費の予定配賦率:¥1,404,000÷7,200時間=¥195/時間

部門別予定配賦額の計算

予定配賦額は、予定配賦率に実際操業度を掛けて計算します。

・切削部門費の予定配賦額:¥217/時間×850時間=¥184,450

・組立部門費の予定配賦額:¥195/時間×570時間=¥111,150

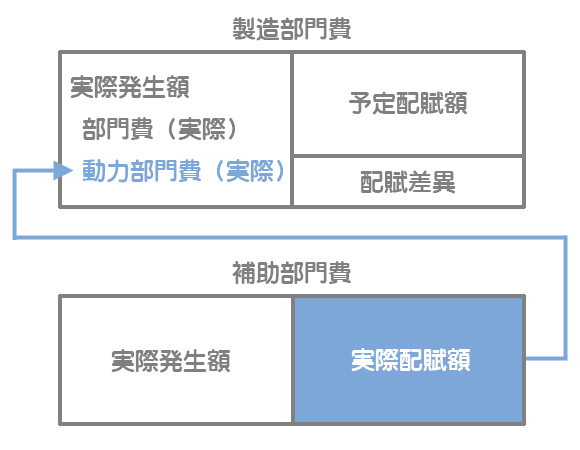

製造部門費の実際発生額の計算

実際発生額の集計

まず、実際発生額を集計するために補助部門費実際配賦表を作成します。

| 費目 | 合計 | 製造部門 | 補助部門 | |

| 切削部門 | 組立部門 | 動力部門 | ||

| 部門費 | 293,200 | 174,000 | 96,200 | 23,000 |

| 動力部門費 | 20,240 | ③12,320 | ④7,920 | |

| 製造部門費 | 290,440 | 186,320 | 104,120 | |

本問では補助部門費を製造部門に予定配賦します。予定配賦額は、動力部門費の予定配賦率に実際操業度を掛けて計算します。

③切削部門への予定配賦額:¥0.88/kwh×14,000kwh=¥12,320

④組立部門への予定配賦額:¥0.88/kwh×9,000kwh=¥7,920

製造部門費の実際発生額の計算

上で作成した補助部門費実際配賦表より、製造部門費の実際発生額は次のようになります。

・切削部門費の実際発生額:部門費¥174,000+動力部門費(予定配賦額)¥12,320=¥186,320

・組立部門費の実際発生額:部門費¥96,200+動力部門費(予定配賦額)¥7,920=¥104,120

補助部門費を製造部門へ予定配賦する場合は、部門費に補助部門費の予定配賦額を加えたものを実際発生額として扱うことに注意してください。

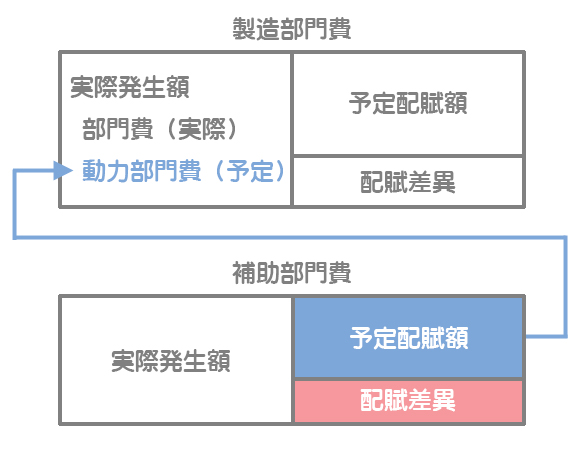

配賦差異の計算

動力部門費の配賦差異(【問1】の答え)

動力部門費の予定配賦額と実際発生額の差額で計算します。

製造部門費の配賦差異の計算(【問2】の答え)

切削部門費および組立部門費の予定配賦額と実際発生額の差額で計算します。

切削部門費の配賦差異

組立部門費の配賦差異

補助部門費を実際配賦する方法との比較

ここで、前回(および前々回)の「補助部門費を実際配賦する方法」で求めた配賦差異と比較してみましょう。

切削:△¥3,550

組立:+¥5,950

合計:+¥2,400

動力:△¥2,760

切削:△¥1,870

組立:+¥7,030

合計:+¥2,400

補助部門費を予定配賦するケースでは補助部門においても配賦差異が生じますが、配賦差異総額は同じになります。それでは、動力部門費の配賦差異はどこへ行ったのでしょうか。

実際配賦のケースでは配賦差異も含めて製造部門へ配賦されるので、動力部門費の配賦差異は製造部門の配賦差異の中に含まれることになります。

配賦差異は原価の無駄(又は節約)を表します。補助部門で生じた原価の無駄(又は節約)は製造部門の管理者にとって管理不能なので、補助部門で生じた配賦差異は製造部門の配賦差異の中に含むべきではありません。

その点、予定配賦するケースでは、補助部門で生じた原価の無駄(又は節約)は配賦差異として補助部門に残り、製造部門へ配賦されることはありません。

各補助部門で配賦差異が把握されるから、補助部門の責任が明確になるわけだね。

以上のような理由により、原価管理の側面からは一般に、補助部門費は予定配賦するほうが望ましいとされています。