前回は等級別総合原価計算の概要について説明しましたが、今回は基本的な例題を使って問題の解き方や具体的な計算方法を見ていくことにしましょう。

当工場では、A製品とB製品の2種類の製品を生産しており、等級別総合原価計算を採用している。次の資料に基づいて、各等級製品の完成品原価および完成品製造単価を求めなさい。

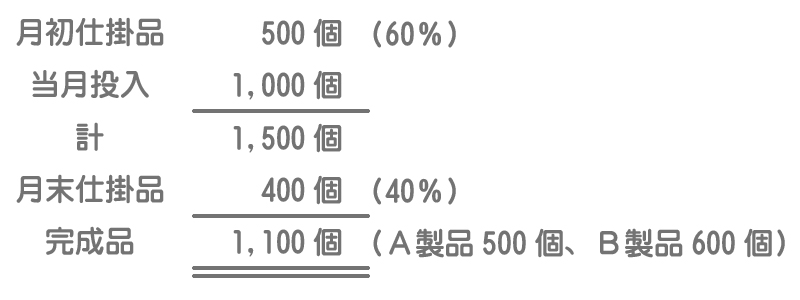

1.生産データ

注)材料はすべて始点で投入している。( )内は加工進捗度を示す。

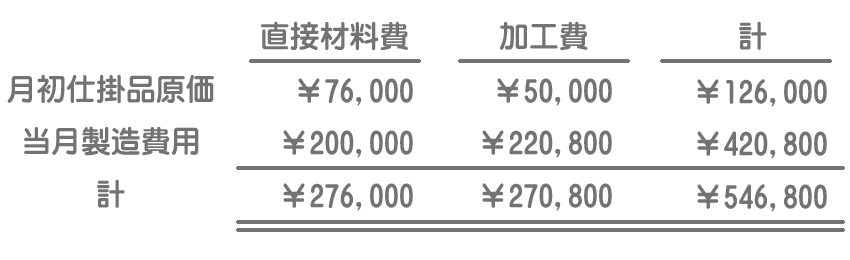

2.原価データ

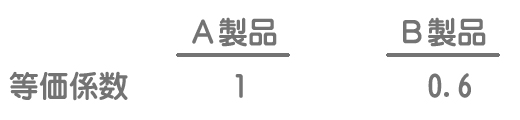

3.各製品の等価係数は重量比に基づいて次のように算定されている。

4.完成品と月末仕掛品への原価配分は先入先出法による。

前回お話ししたように等級別総合原価計算の計算手続きは、まず単純総合原価計算の方法によって全体の完成品原価を計算します。

意味がわからない人はこちらをどうぞ。

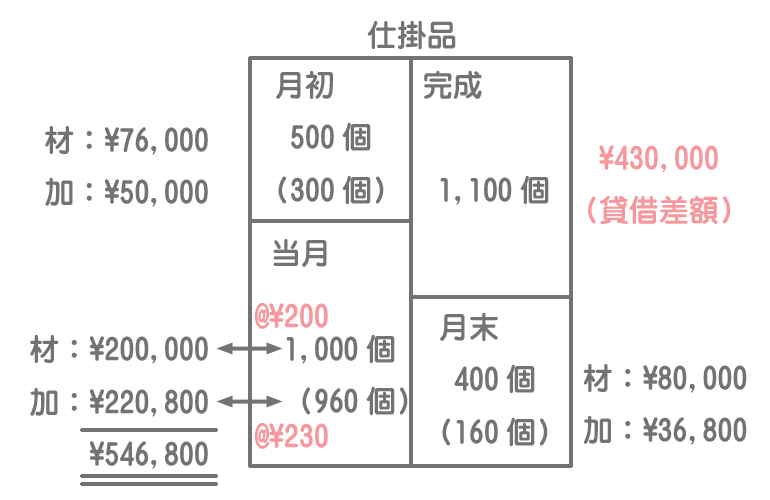

原価の配分方法は先入先出法なので、まず月末仕掛品原価を計算して貸借の差額で完成品原価を計算します。

※( )内は完成品換算量を示す。

計算方法がわからない人はこちら。

この計算段階ではまだ等価係数のことを気にする必要はありません。

次に全体の完成品原価を各等級製品に配分するわけですが、ここで注意してもらいたいのは等価係数そのままの割合(1:0.6の比率)で配分するのではないということです。

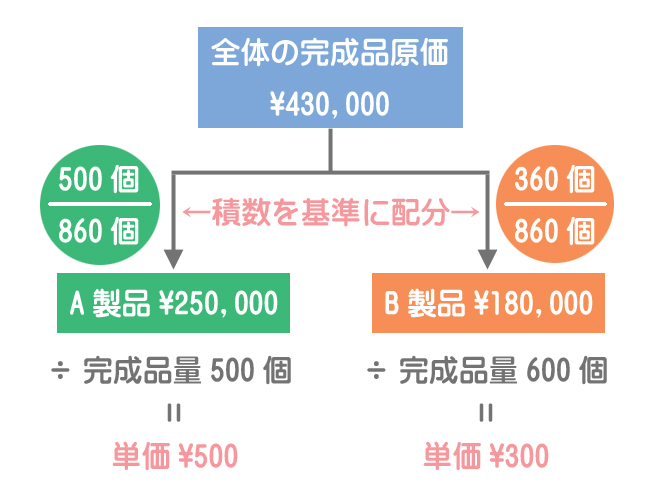

全体の完成品原価を各等級製品に配分するための基準には積数(せきすう)を用います。

- A製品の積数:完成品量500個×等価係数1=500個

- B製品の積数:完成品量600個×等価係数0.6=360個

A製品とB製品の積数の合計は860個なので、これを基準に完成品原価を配分すると次のようになります。

- A製品の完成品原価:全体の完成品原価¥430,000×500個/860個=¥250,000

- B製品の完成品原価:全体の完成品原価¥430,000×360個/860個=180,000

最後に、各等級製品に配分された原価を完成品量で割って完成品の単価原価を計算します。

- A製品の単位原価:完成品原価¥250,000÷完成品量500個=@¥500

- B製品の単位原価:完成品原価¥180,000÷完成品量600個=@¥300

積数はあくまでも原価の負担割合(配分割合)にすぎないので、単位原価を計算するときは積数ではなく実際の完成品量にもとづいて計算します。

ありゃ。間違えて積数で完成品の単価を計算しちゃった。みんなも注意してね。