第9章では主に、製品の製造原価の明細を示した製造原価報告書について学習します。形式や記入方法はもちろんですが、各勘定との関係(つながり)についてもしっかりと把握してください。

目次 非表示

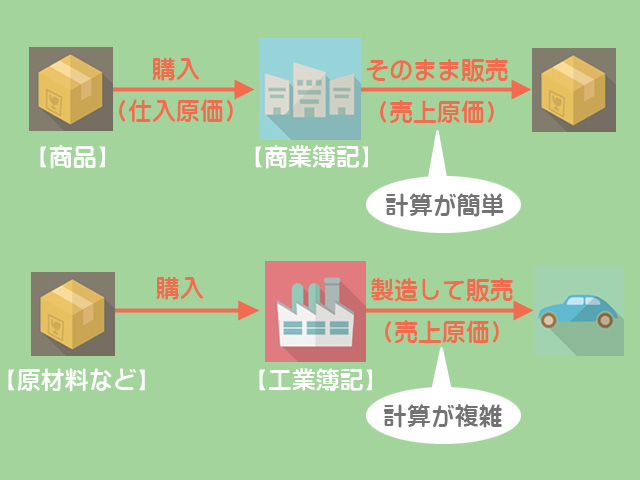

商業簿記では商品を外部から仕入れてそれをそのまま外部へ販売するので、仕入原価ひいては売上原価の金額は明確で計算するのも比較的簡単です。

一方、工業簿記(製造業)の場合は自社で製品を製造するので、いくらの原価がかかったのかを自分で計算する必要があります。

そこで工業簿記では、製造原価の計算過程を外部の利害関係者などに報告するために、製造原価報告書(製造原価明細書ともいう)を作成します。

MEMO

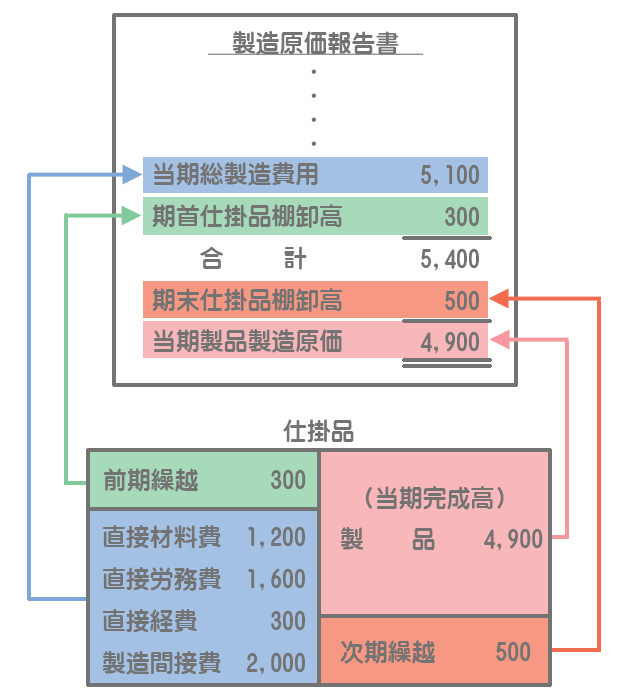

製造原価報告書はC/R(Cost Report)と略すこともあります。製造原価報告書は当期の製造活動の内容を明らかにするためのものなので仕掛品勘定を基に作成していきます。

SHIBUYA

この意味では、製造原価報告書と仕掛品勘定は実質的に同じもの(表示の仕方が違うだけ)ということができます。

具体的には、当期総製造費用(当期に発生した製造原価の総額)に期首仕掛品棚卸高(前期繰越額)を加算し、そこから期末仕掛品棚卸高(次期繰越額)を差し引くというかたちで当期製品製造原価(当期に完成した製品の製造原価)を表示します。

当期総製造費用+期首仕掛品棚卸高-期末仕掛品棚卸高=当期製品製造原価

MEMO

製造原価報告書は当期製品製造原価の明細を示したものなので、一番下の最終的な計算結果は「当期製品製造原価」となります。製造原価報告書の形式として、当期総製造費用をどのように分類して表示するかによって2つの形式があります。

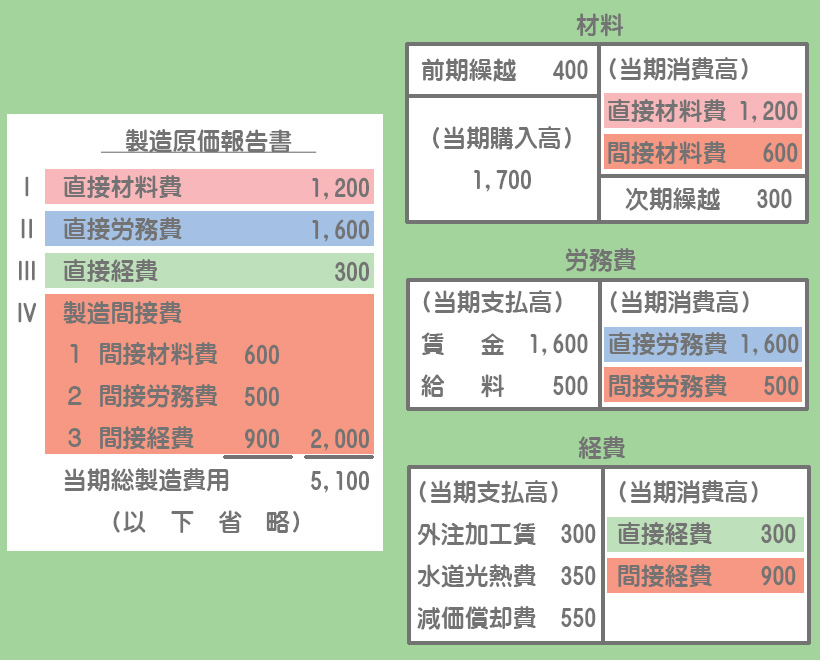

①当期総製造費用を製造直接費と製造間接費に分類する方法

この形式では、当期総製造費用を製造直接費(直接材料費・直接労務費・直接経費)および製造間接費という分類で表示します。

SHIBUYA

「当期総製造費用」以下の表示方法はどちらも同じなので省略しています。

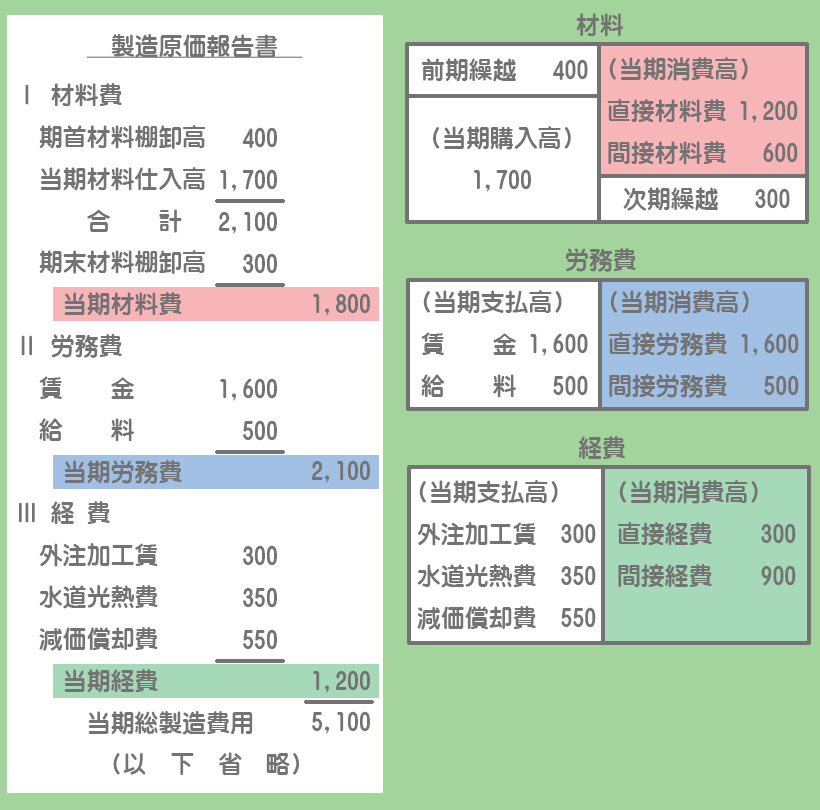

②当期総製造費用を材料費・労務費・経費に分類する方法

この形式では製造直接費・製造間接費という分類はせずに、当期総製造費用を材料費・労務費・経費という分類で表示します。