ここでは有価証券の分類などを簡単に説明します。それぞれの詳しい処理方法や表示方法などは次のページ以降で順番に説明していきますので、ここではざっと目を通すだけで大丈夫です。

目次 非表示

有価証券とは?

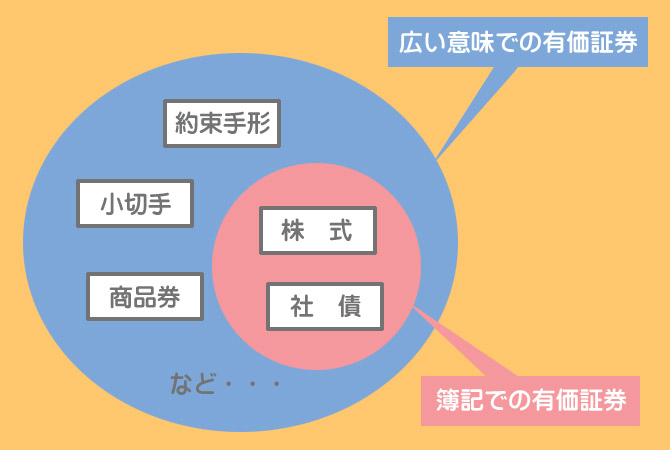

有価証券とは書いて字のごとく「価値の有る証券(紙片)」のことです。

広い意味では、小切手や手形、商品券などの価値の有る紙片はすべて有価証券ということになりますが、簿記ではもう少し狭い意味で株式や社債などのことを有価証券として扱います。

株式とは?

株式とは株式会社が経営資金などを集めるために発行するもので、基本的に集めたお金は返す必要はありません。ただし、一定期間ごとに株主(株式の保有者)に対して配当金を支払う必要があります。

社債とは?

社債とは、会社が広く大衆からお金を集めるために発行する証券です。株式とは異なり社債は借金なので、利払日に一定額の利息を支払わなければなりません。また、返済期日(償還日)には元本を返済する必要があります。

有価証券の分類

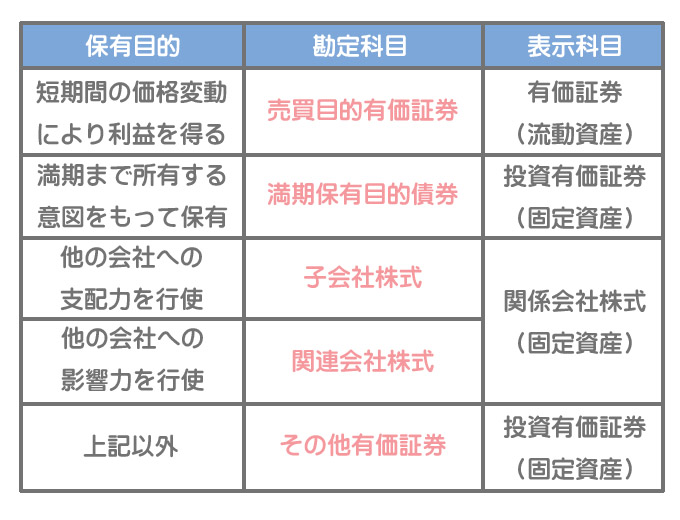

有価証券はその保有目的に応じて大きく5つに分類して処理・表示します。

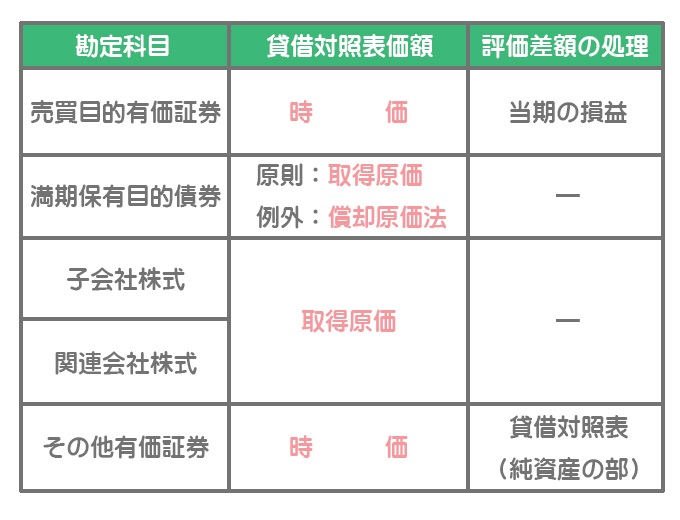

①売買目的有価証券

保有目的

短期間の価格変動により利益を得ることを目的として保有。

表示科目(財務諸表に記載するときに使用する科目)

「有価証券」(流動資産)

貸借対照表価額(貸借対照表に記載される金額)

時価をもって貸借対照表価額とし、評価差額は当期の損益(営業外損益)とする。

②満期保有目的債券

保有目的

利息の受け取りなどを目的として、満期まで所有する意図をもって保有。

表示科目

「投資有価証券」(固定資産(投資その他の資産))

貸借対照表価額

原則:取得原価

例外:償却原価法による価額

③子会社株式

保有目的

他の会社への支配力を行使するために保有。

表示科目

「関係会社株式」(固定資産(投資その他の資産))

貸借対照表価額

取得原価をもって貸借対照表価額とする。

④関連会社株式

保有目的

他の会社への影響力を行使するために保有。

表示科目

「関係会社株式」(固定資産(投資その他の資産))

貸借対照表価額

取得原価をもって貸借対照表価額とする。

⑤その他有価証券

保有目的

他社との業務提携や株式の相互持合いなどを目的として保有(上記4つ以外のもの)。

表示科目

「投資有価証券」(固定資産(投資その他の資産))

貸借対照表価額

時価をもって貸借対照表価額とし、評価差額は貸借対照表(純資産の部)に記載。

有価証券の分類まとめ

最後に有価証券の分類をまとめておきます。

有価証券の種類

決算時の処理