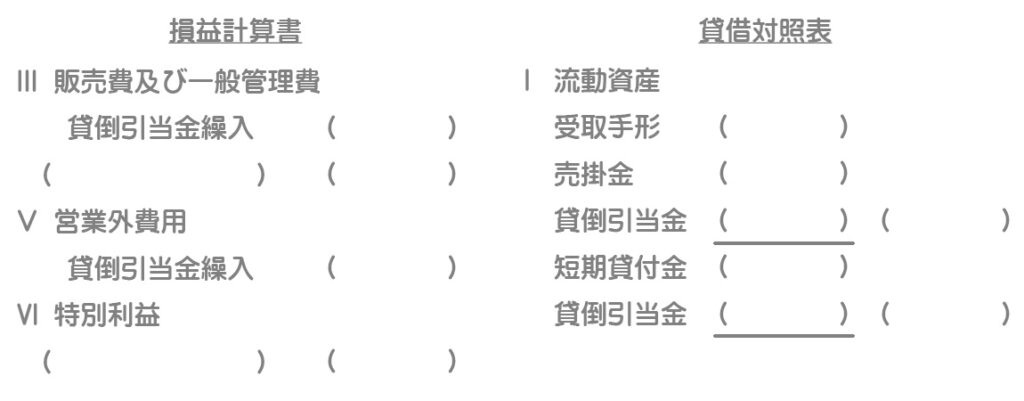

問題

次の資料にもとづいて、【資料3】の損益計算書および貸借対照表を完成させなさい。

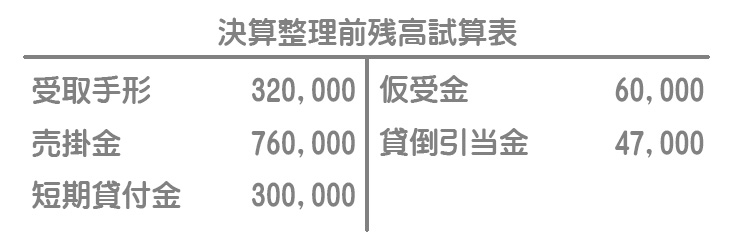

【資料1】決算整理前残高試算表(一部)

(注)貸倒引当金はすべて売上債権に対するものである。

【資料2】決算整理事項等

(1)甲社に対する売掛金¥50,000が貸し倒れたが未処理であった。なお、このうち前期に発生したものが¥30,000、当期に発生したものが¥20,000である。

(2)仮受金はすべて、過年度において貸倒損失として処理した売掛金の現金回収額である。

(3)売上債権の期末残高に対して3%、営業外債権の期末残高に対して2%の貸倒引当金を差額補充法により設定する。

【資料3】損益計算書および貸借対照表(一部)

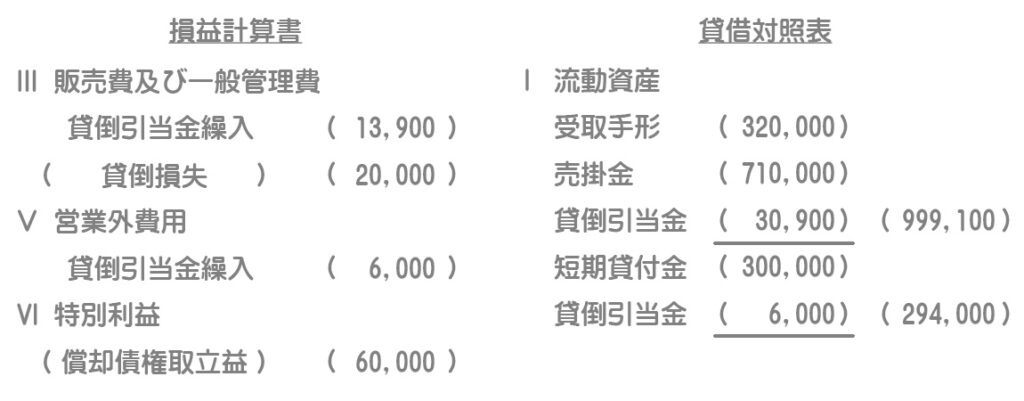

解答

解説

決算整理(1)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒引当金 | 30,000 | 売掛金 | 50,000 |

| 貸倒損失 | 20,000 |

前期に発生した売掛金が貸し倒れた時は貸倒引当金を取り崩し、当期に発生した売掛金が貸し倒れた時は貸倒損失とします。

決算整理(2)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仮受金 | 60,000 | 償却債権取立益 | 60,000 |

過年度において、貸し倒れとして処理した売掛金を当期に回収した場合は償却債権取立益で処理をします。

決算整理(3)

売上債権

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入 | 13,900 | 貸倒引当金 | 13,900 |

貸倒引当金の設定額:(受取手形¥320,000+売掛金¥710,000(※1))×3%=¥30,900(B/S)

貸倒引当金繰入:設定額¥30,900ー貸倒引当金残高¥17,000(※2)=¥13,900

(※1)前TB¥760,000ー決算整理(1)¥50,000

(※2)前TB¥47,000ー決算整理(1)¥30,000

営業外債権

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入 | 6,000 | 貸倒引当金 | 6,000 |

短期貸付金¥300,000×2%ー貸倒引当金残高¥0=¥6,000