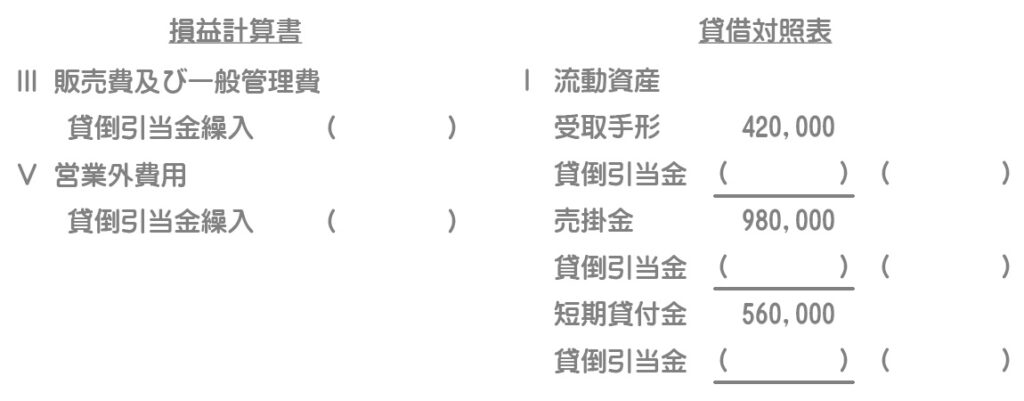

問題

次の資料にもとづいて、【資料3】の損益計算書および貸借対照表を完成させなさい。

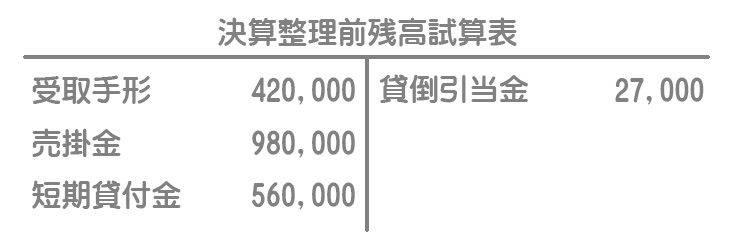

【資料1】決算整理前残高試算表(一部)

貸倒引当金の内訳は、¥18,000が売上債権に対するものであり、¥9,000が営業外債権に対するものである。

【資料2】決算整理事項等

貸倒引当金については、以下の通り差額補充法によって設定する。

(1)売上債権

①A社に対する売掛金¥150,000については貸倒が懸念されるため、債権額から担保の処分見込額¥50,000を控除した残額の50%を貸倒引当金として設定する。

②B社に対する売掛金¥180,000については、債権額の5%を貸倒引当金として設定する。

③その他の売上債権については、貸倒実績率2%により一括して貸倒引当金を設定する。

(2)営業外債権

営業外債権については、期末残高の3%を貸倒引当金として設定する。

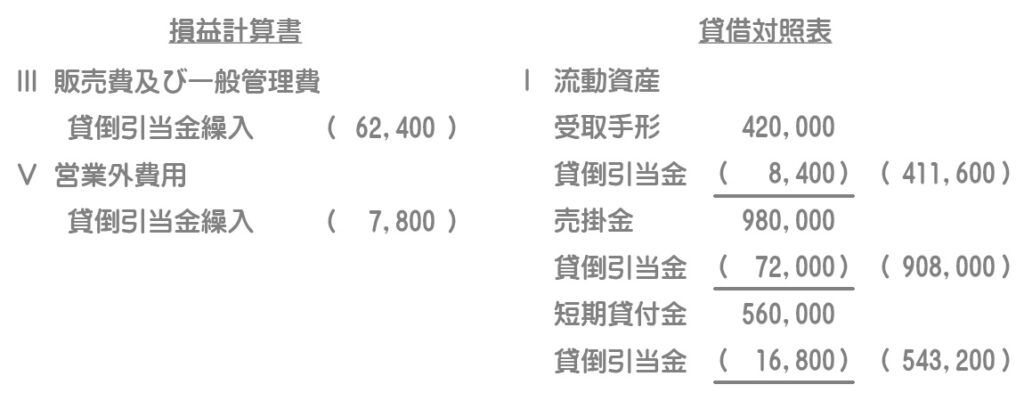

【資料3】損益計算書および貸借対照表(一部)

解答

解説

(1)売上債権

貸借対照表の形式から、受取手形に対する貸倒引当金と売掛金に対する貸倒引当金を別々に計算する必要があります。

受取手形に対する貸倒引当金

¥420,000×貸倒実績率2%=¥8,400

売掛金に対する貸倒引当金

①A社に対する売掛金(個別評価)

(¥150,000ー担保の処分見込額¥50,000)×50%=¥50,000

②B社に対する売掛金(個別評価)

¥180,000×5%=¥9,000

③その他に対する売掛金(一括評価)

(¥980,000ー①¥150,000ー②¥180,000)×貸倒実績率2%=¥13,000

よって、売掛金に対する貸倒引当金の設定額は¥72,000となります。

決算整理仕訳

以上より、売上債権に対する貸倒引当金の設定額は¥80,400(=¥8,400+¥72,000)となるので、仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入 | 62,400 | 貸倒引当金 | 62,400 |

設定額¥80,400ー残高(売上債権に対するもの)¥18,000=繰入額¥62,400

(2)営業外債権

営業外債権に対する貸倒引当金の繰入額は損益計算書上、営業外費用として表示します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入 | 7,800 | 貸倒引当金 | 7,800 |

設定額¥16,800(=¥560,000×3%)ー残高(営業外債権に対するもの)¥9,000=繰入額¥7,800