工業簿記の基本的な流れと材料勘定・賃金勘定・経費勘定に関する仕訳や勘定記入の方法などについて解説します。

目次 非表示

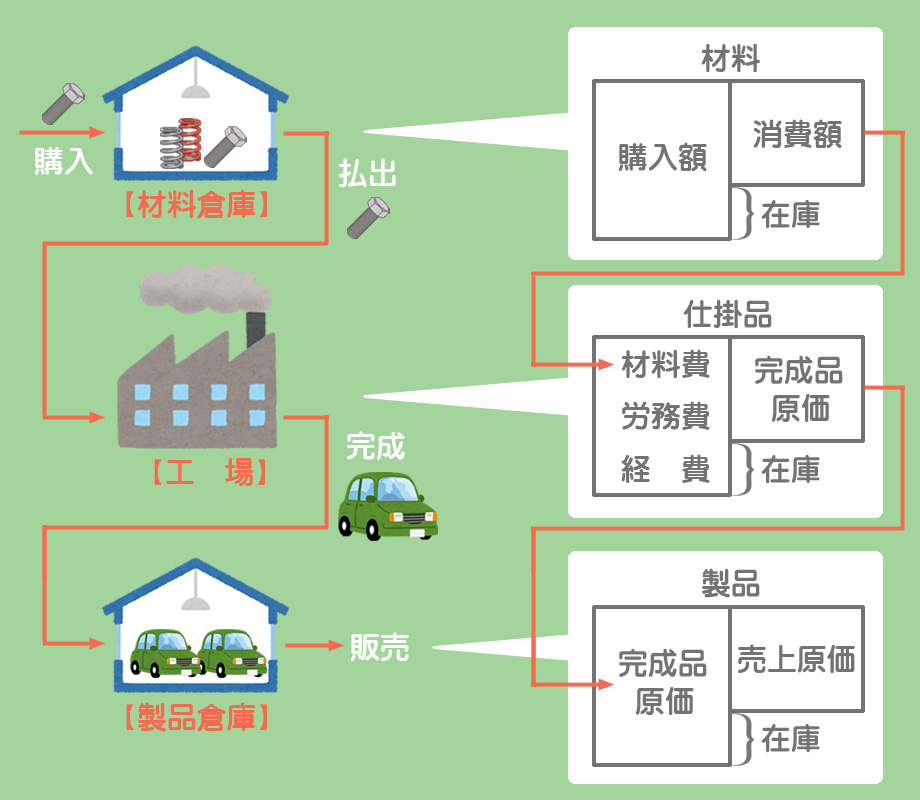

商業簿記では、費用と資産は借方、収益と負債・純資産は貸方に記入すると覚えましたが、工業簿記ではそのような覚え方ではなくモノ(原価)の流れに沿って勘定記入していくことを意識してください。

イメージとしては借方から入ってきて貸方から出ていくという感じです。借方が入り口で貸方が出口ですね。

大まかなイメージをつかんだところで、材料費、労務費および経費に関する一連の仕訳と勘定記入のやり方をみていきましょう。

材料を購入したとき

材料を購入したときは購入額を材料勘定の借方に記入します。なお、商品の場合と同じく、材料を掛けで購入したときは「買掛金」を使い、付随費用が発生した場合は材料の取得原価に含めます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 材料 | 10,000 | 買掛金 | 9,500 |

| 現金 | 500 |

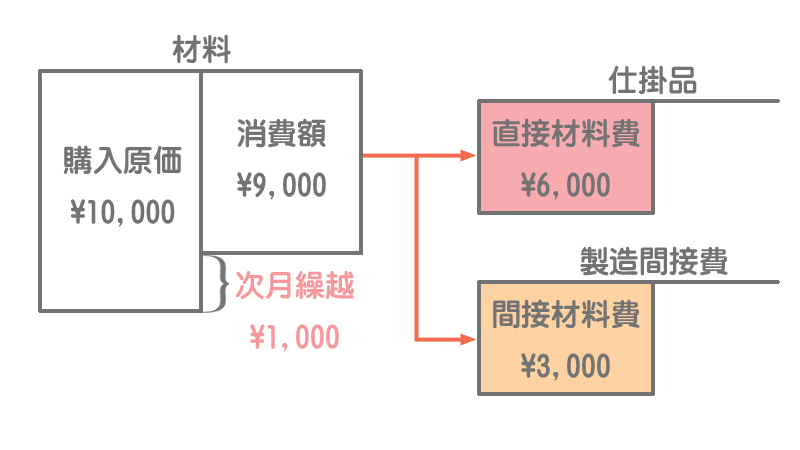

材料を消費したとき

材料を消費したときには、材料が減少するのでその消費額を材料勘定の貸方に記入します。

この消費額のうち、直接材料費(どの製品の製造に使ったのかが明確に分かるもの)は仕掛品勘定(資産)の借方に記入し、間接材料費(どの製品の製造に使ったのかが明確には分からないもの)は製造間接費勘定の借方に記入します。

直接費と間接費の意味が分からない人はこちら

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕掛品 | 6,000 | 材料 | 9,000 |

| 製造間接費 | 3,000 |

原価の流れ

購入額のうち当期中に消費しなかった金額については、貸借対照表上で「材料」(資産)として次期へ繰り越します。

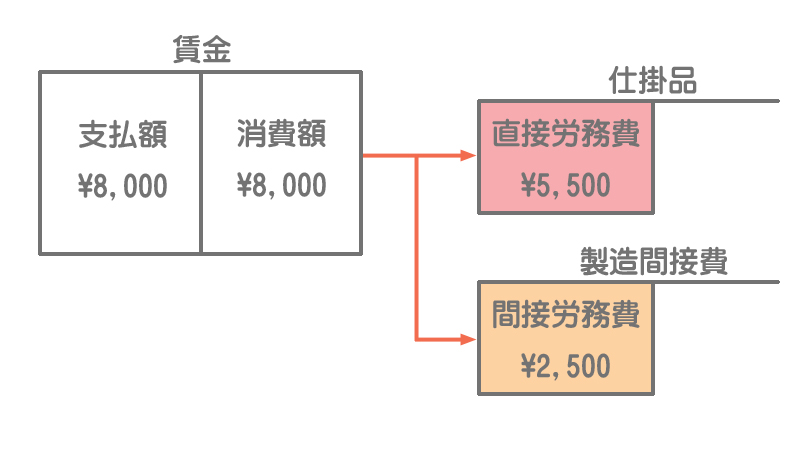

賃金を支払ったとき

製品の製造のためにかかった労務費は賃金勘定で処理します。賃金を支払ったときは、その支払額を賃金勘定の借方に記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 賃金 | 8,000 | 現金 | 8,000 |

賃金を消費したとき

賃金を消費したとき(工員が作業を行ったとき)は、直接労務費を仕掛品勘定の借方に、間接労務費を製造間接費勘定の借方に記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕掛品 | 5,500 | 賃金 | 8,000 |

| 製造間接費 | 2,500 |

原価の流れ

賃金は労働の対価として支払われるものなので、材料のように在庫が残るといったことはありません。したがって、通常は支払った額がそのまま消費額となります。

厳密には、支払額ではなく”要支払額”が消費額となるのですが、これに関しては改めて詳しく説明しますね。

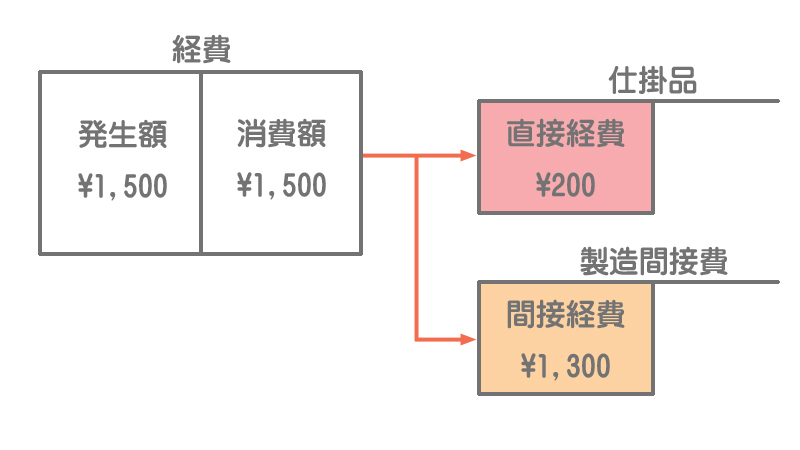

経費を支払ったとき

製品の製造のためにかかった材料費と労務費以外の製造原価は、すべて経費勘定で処理します。経費を支払ったときはその支払額を経費勘定の借方に記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 経費 | 1,500 | 現金 | 1,500 |

経費を消費したとき

経費を消費したときは、直接経費を仕掛品勘定の借方に、間接経費を製造間接費勘定の借方に記入します。

原価の流れ

とにかく、直接費は仕掛品勘定へ、間接費は製造間接費勘定へ振り替えればいいというわけです。