材料費は「@価格×消費量」で計算します。消費価格の計算は前回説明したので、今回は消費量について勉強していきましょう。消費量の計算方法には継続記録法と棚卸計算法という2つの方法があります。

材料の消費量を計算する方法として、次の2つがあります。

継続記録法(原則)

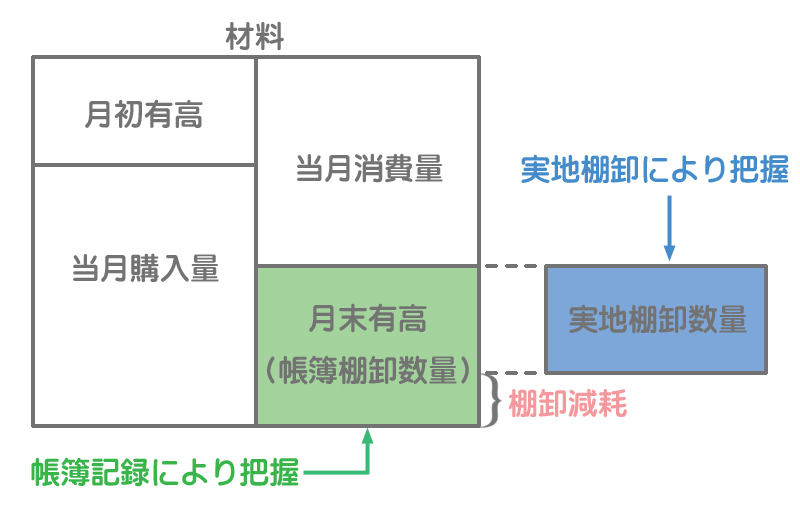

継続記録法(けいぞくきろくほう)は、材料の購入だけでなく払出についても帳簿に記録する方法です。

月末に帳簿記録から帳簿棚卸数量を計算し、実地棚卸を行うことによって、実地棚卸数量と帳簿棚卸数量との差を棚卸減耗として把握します。

実地棚卸とは、実際に材料の数量を数えることです。

棚卸計算法(簡便的な方法)

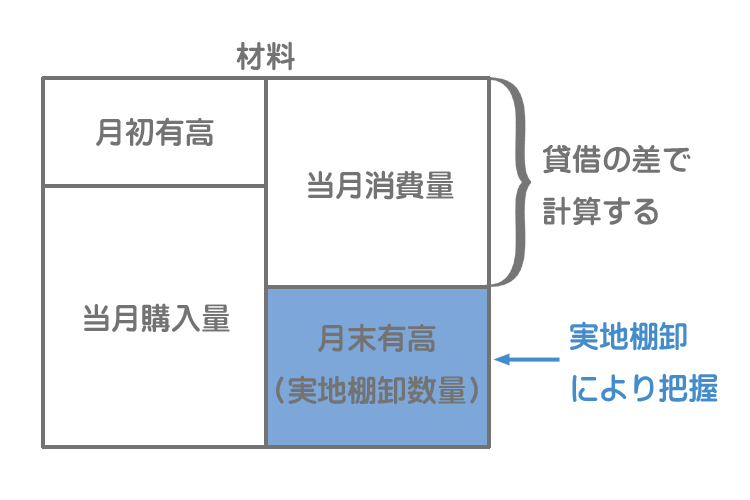

棚卸計算法(たなおろしけいさんほう)は、材料の購入についてのみ帳簿に記録し、払出に関しては帳簿に記録しない方法です。

払出数量(消費量)は、月末に実地棚卸を行うことによって実地棚卸数量を把握し、月初数量および当月購入量の合計と実地棚卸数量との差で求めます。

説明だけではわかりづらいので、それぞれの方法で実際に計算してみましょう。

例題

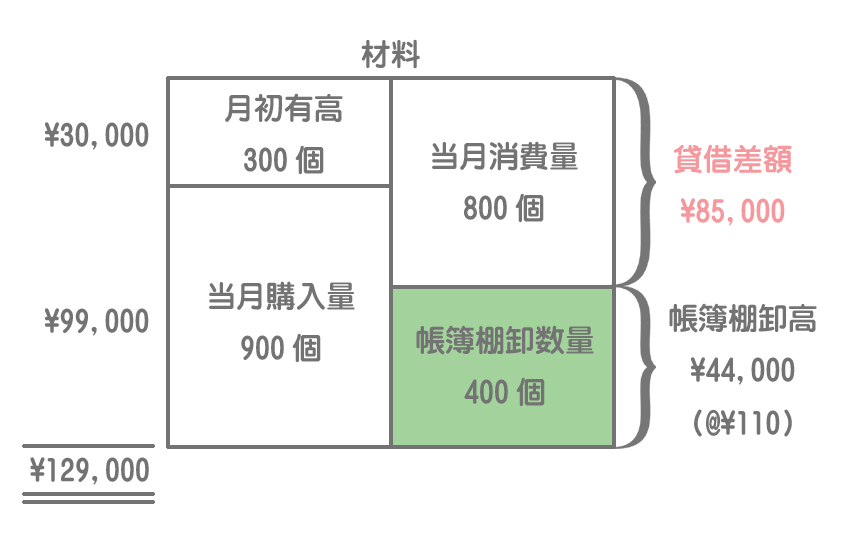

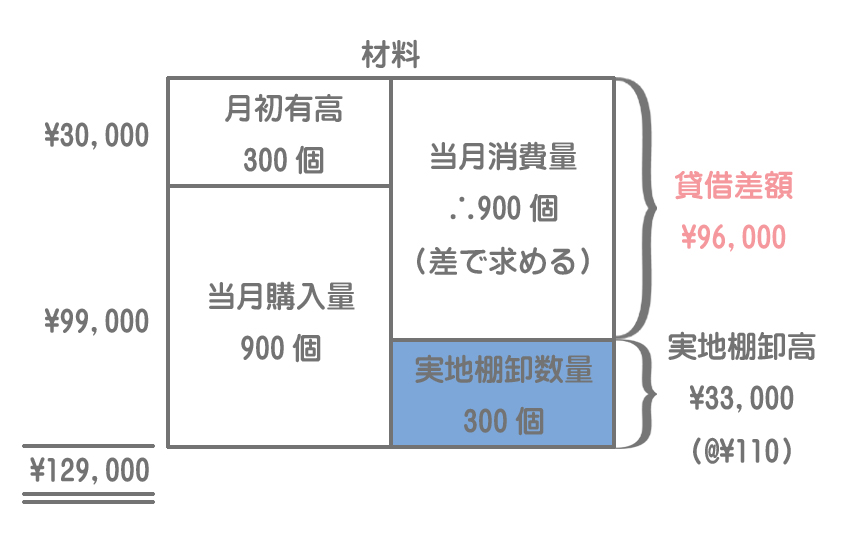

次の資料を参考に、当月の材料費を答えなさい。なお、消費量の計算は継続記録法によること。

1.材料元帳の要約

| 日付 | 摘要 | 数量 | 単価 | 金額 |

|---|---|---|---|---|

| 1日 | 前月繰越 | 300個 | @¥100 | ¥30,000 |

| 10日 | 受入 | 900個 | @¥110 | ¥99,000 |

| 15日 | 払出 | 800個 | ― | ― |

2.消費価格の計算は先入先出法による。

3.月末に実地棚卸を行ったところ、実地棚卸数量は300個であった。

解答・解説

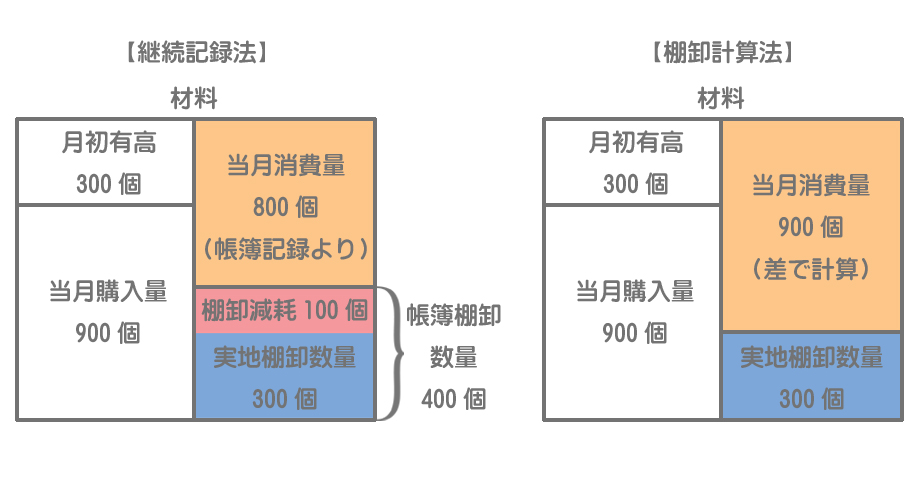

継続記録法では材料の購入だけでなく払出に関しても帳簿に記録するので、帳簿記録によって月末の帳簿棚卸数量を計算することができます。

先入先出法では古いものから無くなると仮定するので、まず月末の帳簿棚卸高を10日受入分の単価(@¥110)で計算し、当月の材料費は貸借の差額で求めます。

材料棚卸減耗損の処理

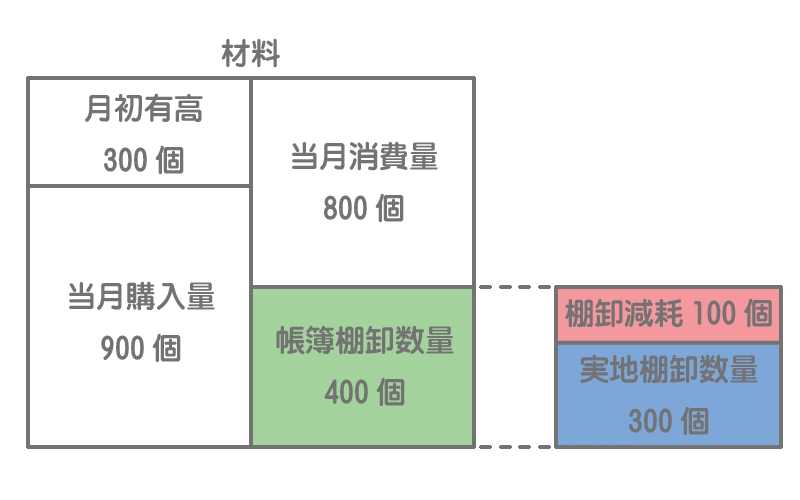

本来であれば帳簿棚卸数量と実地棚卸数量は一致するはずですが、盗難や紛失などによって実地棚卸数量が帳簿棚卸数量を下回ることがあります。

この帳簿棚卸数量(400個) と実地棚卸数量(300個)との差(100個)を棚卸減耗といいます。

材料の棚卸減耗損は、正常な量(通常生じると思われる程度の量)であれば製造間接費(間接経費)として処理します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 製造間接費 | 11,000 | 材料 | 11,000 |

例題

次の資料を参考に当月の材料費を答えなさい。なお、消費量の計算は棚卸計算法によること。

1.材料元帳の要約

| 日付 | 摘要 | 数量 | 単価 | 金額 |

|---|---|---|---|---|

| 1日 | 前月繰越 | 300個 | @¥100 | ¥30,000 |

| 10日 | 受入 | 900個 | @¥110 | ¥99,000 |

| 15日 | 払出 | ?個 | ― | ― |

2.消費価格の計算は先入先出法による。

3.月末に実地棚卸を行ったところ、実地棚卸数量は300個であった。

解答・解説

棚卸計算法では材料の払出については記録しないので、月初数量および当月購入量の合計と実地棚卸数量との差によって当月消費量を求めます。

払出単価の計算は先入先出法によるので、継続記録法の場合と同じく当月の材料費(¥96,000)は貸借差額で求めればOKです。

継続記録法の特徴

継続記録法は材料の払出に関しても帳簿に記録する必要があるので、事務手続に手数を要するというデメリットがありますが、帳簿記録によって正確な消費量が集計できるというメリットがあります。

また帳簿棚卸高を把握できるので、実地棚卸高との差額から棚卸減耗を計算することができ原価管理などに優れているというメリットもあります。

このようなことから、重要性の高い主要材料費や買入部品費などは継続記録法によることが一般的となっています。

棚卸計算法の特徴

棚卸計算法では、材料の払出に関しては記録をつけないので事務手続が簡便であるというメリットがありますがその反面、正確な消費量を把握できないというデメリットがあります。

棚卸計算法では棚卸減耗が消費量の中に含まれてしまうので、正確な製品原価の計算や原価管理といった面で問題があるといえるでしょう。

このようなことから、材料消費量の計算は継続記録法によることが原則ということになっていますが、金額的に重要性の低い補助材料費などは棚卸計算法によることも認められています。