前回は個別原価計算の概要についてお話ししました。今回は簡単な例題を使って実際に個別原価計算の問題を解いてみましょう。

受注生産企業である当社では個別原価計算を採用している。以下で示す当期(6月期)の資料を参考にして、原価計算表を完成させなさい。

【資料1】当期の生産状況

| 製造指図書 | #100 | #200 | #300 |

| 製品名 | A製品 | B製品 | C製品 |

| 数量 | 200個 | 100個 | 300個 |

| 製造着手日 | 6/3 | 6/5 | 6/7 |

| 完成日 | ー | 6/20 | 6/25 |

| 備考 | 150個だけ完成 | 全て完成・未引渡 | 全て完成・引渡済 |

【資料2】当期の製造原価

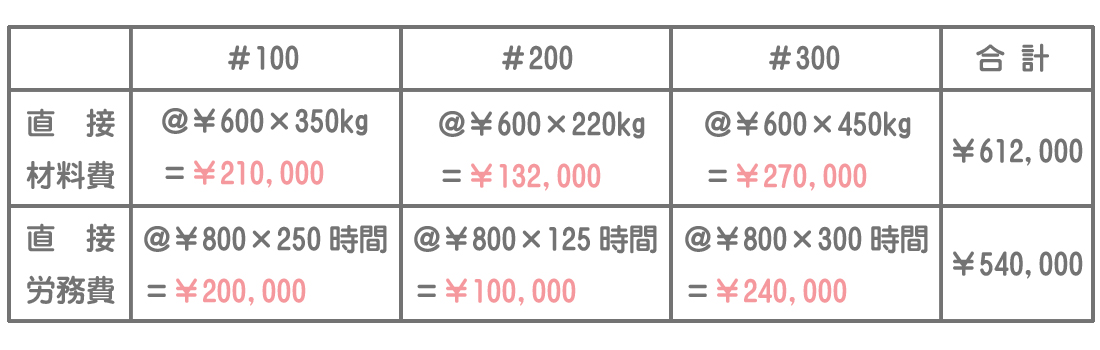

①直接材料費

・価格:@¥600/kg

・消費量

| #100 | #200 | #300 | 合計 |

|---|---|---|---|

| 350kg | 220kg | 450kg | 1,020kg |

②直接労務費

・賃率:@¥800/時間

・直接作業時間

| #100 | #200 | #300 | 合計 |

|---|---|---|---|

| 250時間 | 125時間 | 300時間 | 675時間 |

③製造間接費発生額

| 間接材料費 | 間接労務費 | 間接経費 | 合計 |

|---|---|---|---|

| 125,000円 | 248,000円 | 275,000円 | 648,000円 |

※製造間接費は直接労務費を基準に配賦する。

製造指図書(せいぞうさしずしょ)とは、製造すべき製品の種類や数量、納期などが簡単に書かれている紙切れのことだと思ってくれれば結構です。製造部門では、この製造指図書にしたがって製品を生産していくことになります。

それでは順番に見ていきますが、基本的な計算方法は前回説明したことがすべてで、それ以上のことは特に何もありません。

【個別原価計算とは?】その概要と製造直接費・製造間接費の意味

【個別原価計算とは?】その概要と製造直接費・製造間接費の意味

それではまず、製造直接費(直接材料費、直接労務費)から計算していきましょう。

直接材料費は@価格に各製造指図書の消費量を掛けて計算していきます。また、直接労務費は@賃率に各製造指図書の直接作業時間を掛けて計算します。

製造直接費はどの製品(製造指図書)にいくら発生したのかが跡づけできるので、各製造指図書にそれらを直接賦課すればいいだけです。したがって計算的には何の問題もありません。

製造間接費はどの製造指図書にいくらかかったのかが分かりません。全体としていくら発生したのかということしか分からないので配賦という問題が生じるわけです。

ここで配賦とは、「ある一定の基準にもとづいて製造間接費を各製造指図書に按分すること」を意味しますが、この「一定の基準」のことを配賦基準といいます。

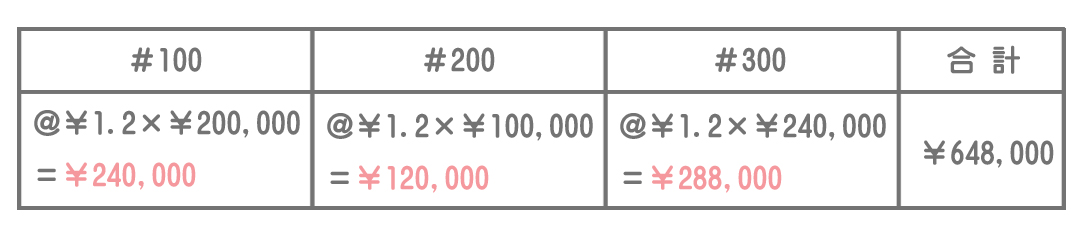

製造間接費の配賦は、まず製造間接費の合計額を配賦基準値(例題では直接労務費)の合計で割って配賦率を計算します。

=¥648,000/¥540,000

=@¥1.2(配賦率)

このように計算された配賦率は配賦基準値1単位あたりの製造間接費の配賦額を表すので、例題では直接労務費1円あたりの製造間接費の配賦額ということになります。

つまり、「各製造指図書における直接労務費1円あたり製造間接費を1.2円配賦する」ということなので、あとはこの配賦率に先ほど計算した各製造指図書の直接労務費を掛ければいいわけです。

例えば、#100への製造間接費の配賦額の計算は次のようになります。

=@¥1.2×¥200,000

=¥240,000(#100への配賦額)

#200と#300の製造間接費配賦額も同じように計算していきます。

この関係は検算などに利用できそうだね。

最後に、ここまでの計算結果を原価計算表(原価計算の結果を簡潔にまとめた一覧表)に記入していきます。

| #100 | #200 | #300 | 合計 | |

|---|---|---|---|---|

| 直接材料費 | 210,000円 | 132,000円 | 270,000円 | 612,000円 |

| 直接労務費 | 200,000円 | 100,000円 | 240,000円 | 540,000円 |

| 製造間接費 | 240,000円 | 120,000円 | 288,000円 | 648,000円 |

| 合計 | 650,000円 | 352,000円 | 798,000円 | 1,800,000円 |

| 備考 | 仕掛中 | 完成 | 完成・引渡 |

個別原価計算では注文数量のすべてが完成した時点で、その製造指図書が「完成」ということになります。いまだ全量が完成していない製造指図書は「仕掛中」と記入します。