今回は、前回の例題の計算結果を使って個別原価計算における仕訳のやり方と勘定記入の方法を説明していきたいと思います。

前回の計算結果を使って仕訳と勘定記入を説明しますので、忘れた人はもう一度確認しておいてください。

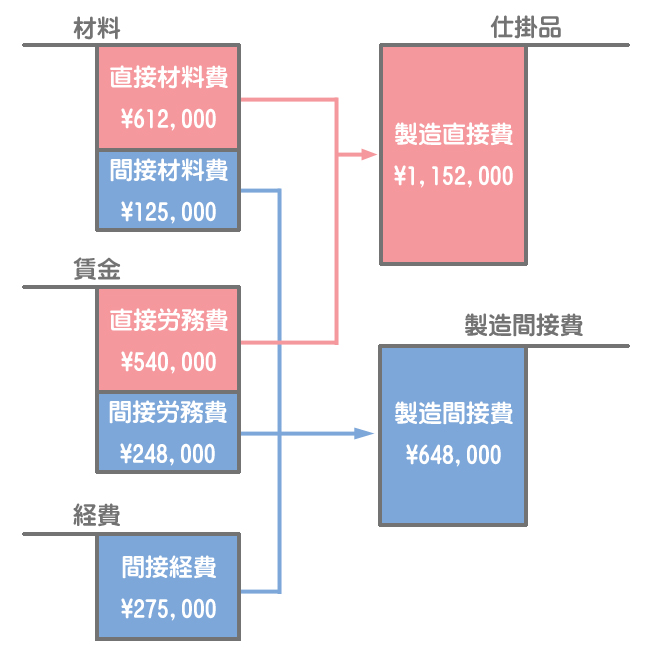

前回の例題で作成した原価計算表と製造間接費発生額及び生産状況は以下の通りです。

原価計算表

| #100 | #200 | #300 | 合計 | |

|---|---|---|---|---|

| 直接材料費 | 210,000円 | 132,000円 | 270,000円 | 612,000円 |

| 直接労務費 | 200,000円 | 100,000円 | 240,000円 | 540,000円 |

| 製造間接費 | 240,000円 | 120,000円 | 288,000円 | 648,000円 |

| 合計 | 650,000円 | 352,000円 | 798,000円 | 1,800,000円 |

| 備考 | 仕掛中 | 完成 | 完成・引渡 |

製造間接費発生額

| 間接材料費 | 間接労務費 | 間接経費 | 合計 |

|---|---|---|---|

| 125,000円 | 248,000円 | 275,000円 | 648,000円 |

当期(6月期)の生産状況

| 製造指図書 | #100 | #200 | #300 |

| 製品名 | A製品 | B製品 | C製品 |

| 数量 | 200個 | 100個 | 300個 |

| 製造着手日 | 6/3 | 6/5 | 6/7 |

| 完成日 | ー | 6/20 | 6/25 |

| 備考 | 150個だけ完成 | 全て完成・未引渡 | 全て完成・引渡済 |

仕訳と勘定記入の流れについては、すでに学習した通りです。

忘れた人はこちらを参考にしてください。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕掛品 | 1,152,000 | 材料 | 737,000 |

| 製造間接費 | 648,000 | 賃金 | 788,000 |

| 経費 | 275,000 |

製造直接費(直接材料費と直接労務費)は仕掛品勘定へ振り替え、製造間接費(間接材料費・間接労務費・間接経費)の発生額は製造間接費勘定へ振り替えます。

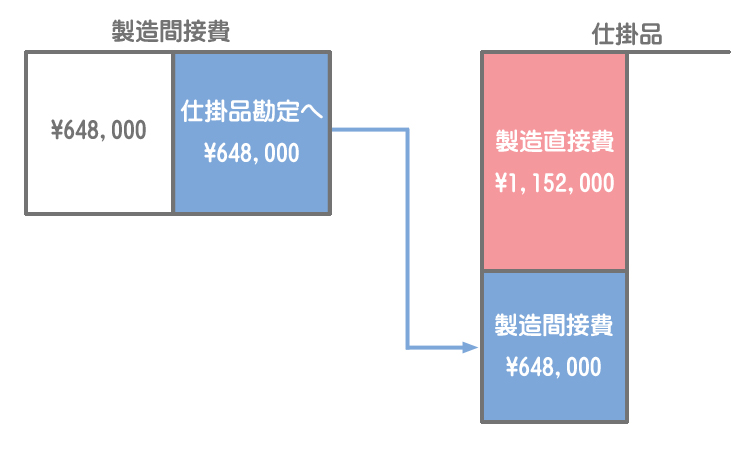

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕掛品 | 648,000 | 製造間接費 | 648,000 |

次に、製造間接費勘定に集計された配賦額を仕掛品勘定へ振り替えます。

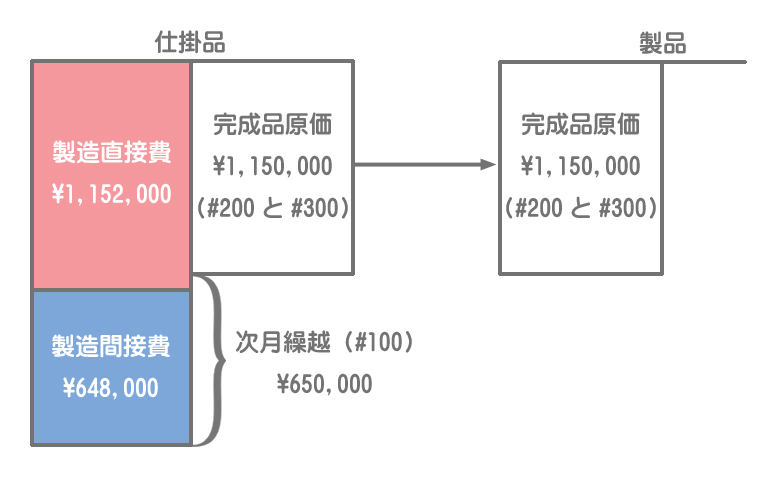

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 製品 | 1,150,000 | 仕掛品 | 1,150,000 |

完成した製品(#200と#300)の製造原価を仕掛品勘定から製品勘定へ振り替えます。

注意

生産量の全てが完成した時点で製品勘定へ振り替えるということに注意してください。製品勘定への振り替えは製造指図書単位で行われ、その一部だけを振り替えることはできません。#100は生産量が200個なのに対して150個しか完成していないため、#100は「仕掛中」ということになり、これが仕掛品勘定における次月繰越高(月末仕掛品棚卸高)となります。

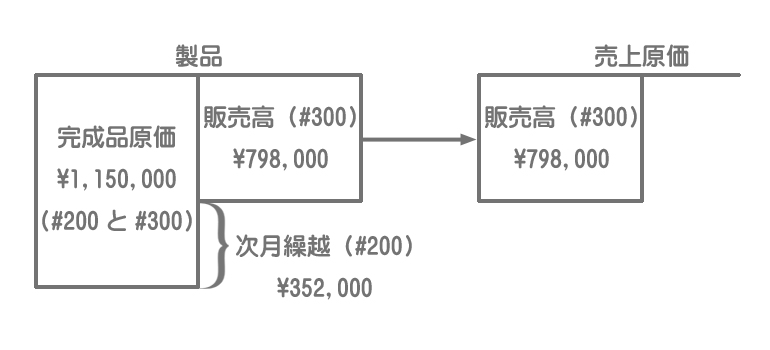

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上原価 | 798,000 | 製品 | 798,000 |

販売した製品(#300)の製造原価を製品勘定から売上原価勘定へ振り替えます。

完成した製品のうち顧客に引き渡したものだけを売上原価勘定へ振り替えます。#200は全量が完成したにもかかわらず、いまだ顧客に引き渡されていないので製品勘定における次月繰越高(月末製品棚卸高)となります。

MEMO

個別原価計算では各製造指図書ごとに製品の仕様が異なるので、仕掛品勘定を製造指図書ごとに分割して設定する場合もあります。

SHIBUYA

工業簿記は会社によって勘定の設定などが非常に多様です。なので、この辺については問題に応じて柔軟に対応してください。