前回の例題の計算結果を使って、仕損の仕訳と勘定記入のやり方を解説していきます。

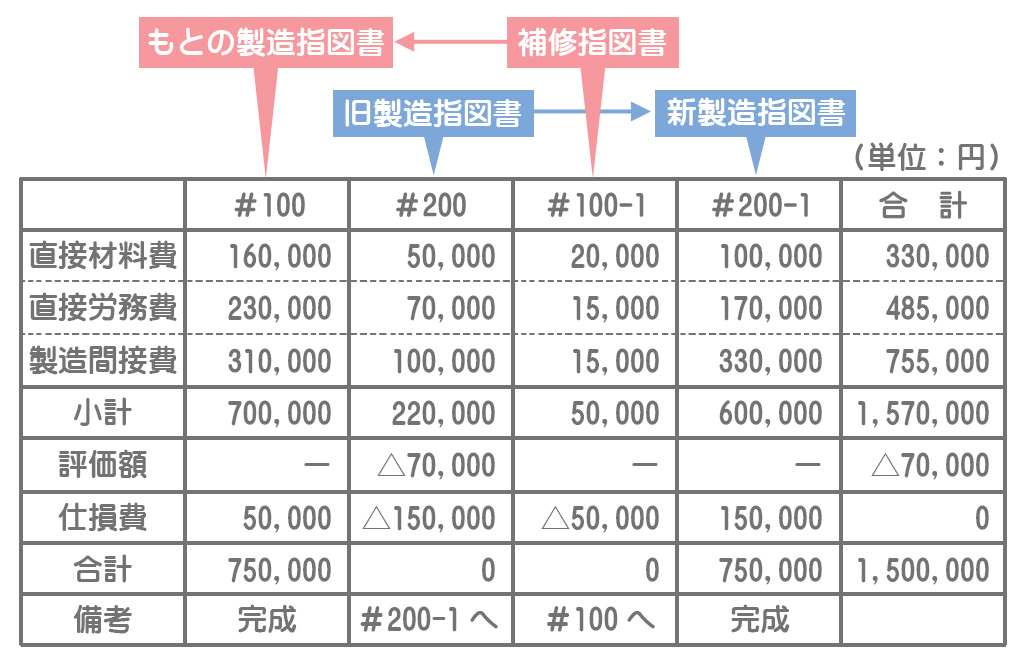

前回の例題で作成した原価計算表です。これを使って仕損の仕訳と勘定記入の方法を説明していきます。

前回の内容はこちら。

製造指図書ごとに仕掛品勘定を設けていると仮定して説明していきます。

MEMO

個別原価計算では製品ごとに原価が異なるので、指図書ごとに仕掛品勘定を分割して設定する場合があります。仕訳

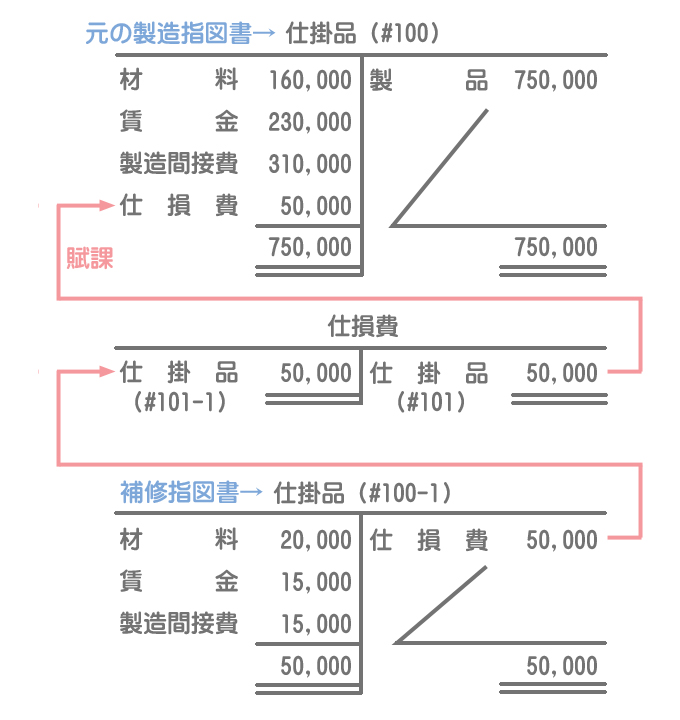

仕損費の計上

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕損費 | 50,000 | 仕掛品(#100-1) | 50,000 |

仕損費を賦課した時

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕掛品(#100) | 50,000 | 仕損費 | 50,000 |

勘定記入

まず、補修製造指図書(#100-1)に集計された原価を仕損費として計上し、その仕損費を元の製造指図書(#100)の原価に賦課(加算)します。

MEMO

仕損費勘定を使わずに直接、仕損費を仕掛品勘定へ振り替える方法もあります。試験では問題の指示に従ってください。仕訳

仕損費の計上

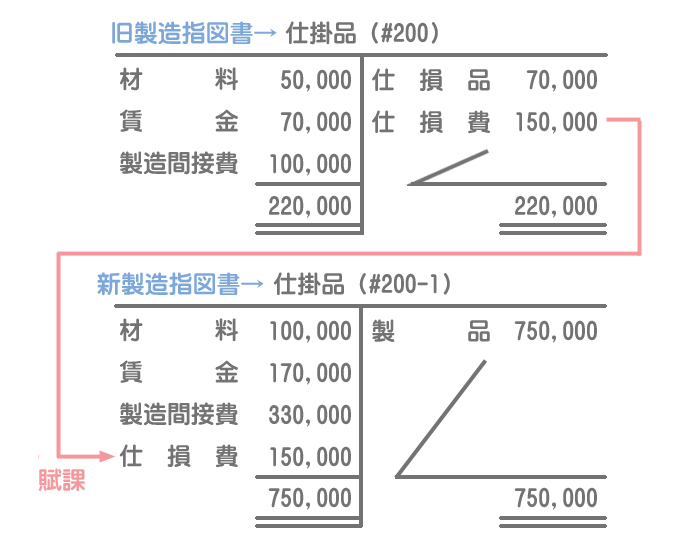

仕損品の評価額は仕損品勘定(資産)で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕損品 | 70,000 | 仕掛品(#200) | 220,000 |

| 仕損費 | 150,000 |

仕損費を賦課した時

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕掛品(#200-1) | 150,000 | 仕損費 | 150,000 |

勘定記入

まず、旧製造指図書(#200)に集計された原価(仕損品の評価額控除後の金額)を仕損費として計上します。次にその仕損費を代品の製造のために発行された新製造指図書(#200-1)の原価に賦課します。

※仕損費勘定の記入は省略しています。