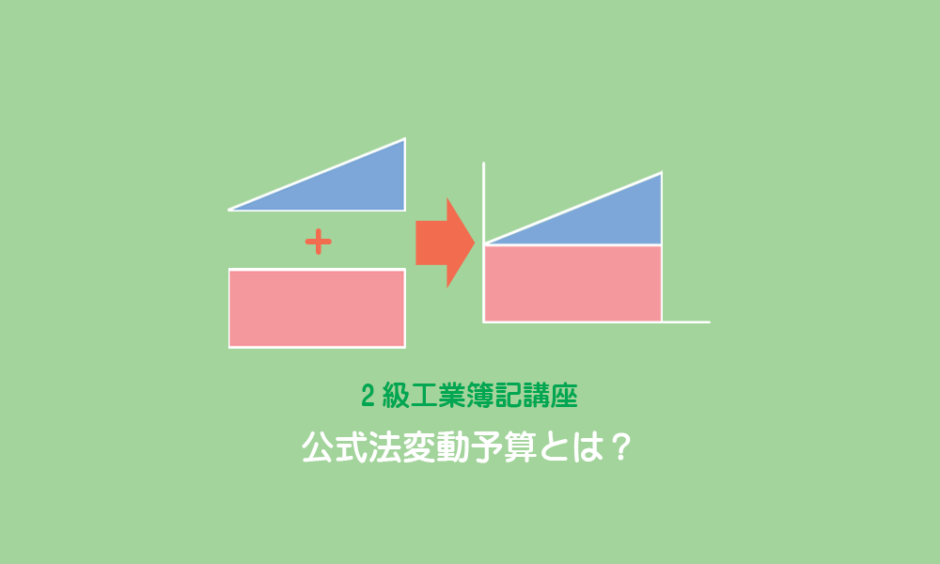

製造間接費の予算を設定するのにあたって、変動費と固定費を別々に設定する方法が公式法変動予算です。何を言っているかわかりませんよね?それでは問題を解きながら理解しましょう。

目次 非表示

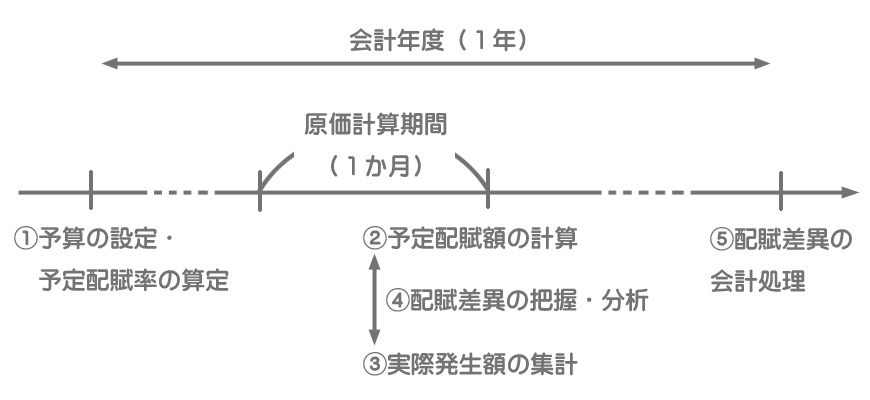

はじめに予定配賦の手続きについて、おさらいをしておきたいと思います。このページでは①製造間接費予算の設定について説明していきます。

忘れた人はこちらで復習を。

製造間接費の予定配賦とは?~実際配賦の欠点と予定配賦のメリット~

製造間接費の予定配賦とは?~実際配賦の欠点と予定配賦のメリット~

製造間接費の予算の設定方法において、日商簿記検定2級で出題される可能性があるものは公式法変動予算と固定予算という方法です。

SHIBUYA

まずは公式法変動予算について見ていくことにしましょう。

公式法変動予算とは

公式法変動予算とは、製造間接費の予算を設定するにあたって変動製造間接費の予算と固定製造間接費の予算を別々に設定する方法です。

当期の製造間接費のデータは以下のとおりである。公式法変動予算によって①予定配賦率および②予定配賦額を計算しなさい。

1.当期の予算額に関する資料

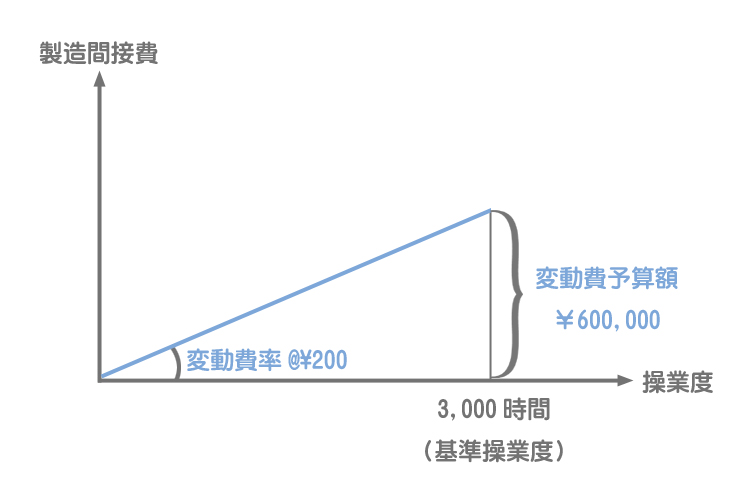

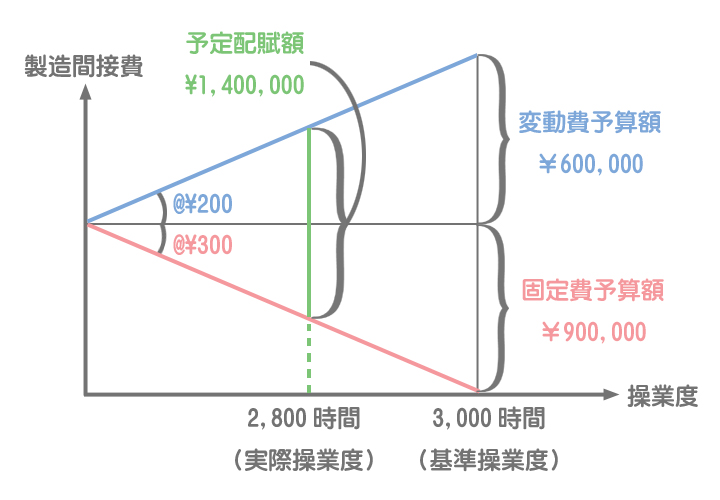

変動費予算額:¥600,000

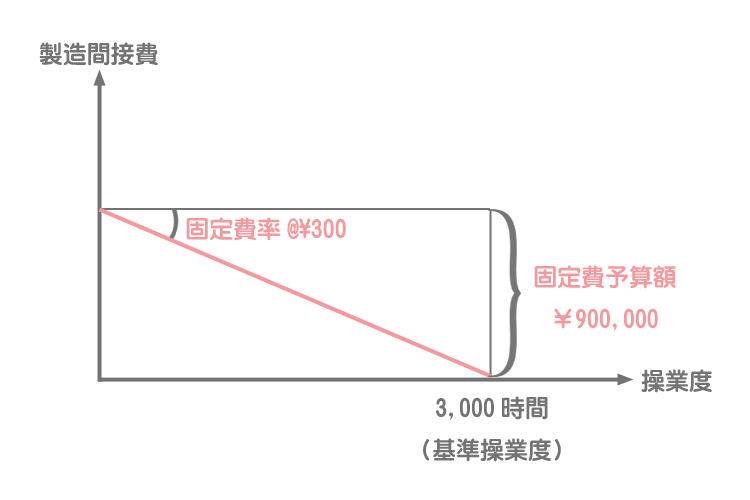

固定費予算額:¥900,000

2.操業度に関する資料

基準操業度:3,000時間

実際操業度:2,800時間

用語の説明

- 基準操業度:ある一定期間(通常1年)の操業度の予測値。製造間接費の予算はこの基準操業度に基づいて算定されます。

- 予定配賦率:操業度1単位あたりの製造間接費の配賦額。予定配賦率は変動費率と固定費率に分けることができます。

- 予定配賦額:実際操業度における予算相当額。予定配賦額は、予定配賦率に実際操業度を掛けて計算します。

MEMO

予算は基準操業度のもとでの金額ですが、それが実際操業度のもとではいくらになるのか?というのが予定配賦額です。予定配賦率の算定

予定配賦率は、@変動費率と@固定費率を合計したものとなります。

変動費率の計算

変動費予算額は基準操業度における変動費の予算額を表すので、変動費予算額を基準操業度で割れば変動費率を計算できます。

固定費率の計算

変動費と同じく、固定費予算額を基準操業度で割って固定費率を計算します。

公式法変動予算の設定

上の2つの図(変動費予算と固定費予算)を合算したものが公式法変動予算となります。

以上より、例題の答えは次のようになります。

予定配賦率

変動費率(@¥200)+固定費率(@¥300)

=@¥500

予定配賦額

予定配賦率(@¥500)×実際操業度(2,800時間)

=¥1,400,000