初めて工業簿記を勉強する人にとってはわかりにくい予算差異・操業度差異というが概念ですが、身近な例を使えばすっきり理解できます。

目次 非表示

予定配賦額は予測値や見積額に基づいて計算されたものであるため、当然のことながら実際の数値との間にはズレが生じます。

このズレ(配賦差異)を把握し分析することによって、原価管理に役立てたり原価責任を明確にすることができるというメリットがあります。

配賦差異は製造間接費の予定配賦額と実際発生額とのズレなので、この両者の差額が配賦差異の総額となります。

なお、製造間接費は原価(コスト)なので、実際発生額が当初予想していた金額(予定配賦額)よりも多く発生してしまった場合には不利差異(借方差異)、少なくて済んだ場合には有利差異(貸方差異)ということになります。

- 「予定配賦額<実際発生額」→不利差異

- 「予定配賦額>実際発生額」→有利差異

不利差異・有利差異の意味が分からない人。

配賦差異はその金額を把握するだけでは意味がありません。その差異が有利なものなのか?不利なものなのか?さらに、どのような要因によるものなのか?ということまで分析して把握することに大きな意味があるのです。

そこで、配賦差異をその発生した要因ごとに予算差異と操業度差異に細分して分析する作業を行います。

予算差異とは

予算差異とは、製造間接費を浪費(不利差異)または節約(有利差異)したことによって発生するもので、予算許容額と実際発生額との差額として計算されます。

ここで予算許容額とは実際操業度における予算額(=変動費率×実際操業度+固定費予算額)を意味します。

操業度差異とは

操業度差異とは、不況や機械の故障などによる操業度の減少または好景気による操業度の拡大などの理由により、実際操業度が基準操業度を下回った(不利差異)または上回った(有利差異)ために生じた製造間接費の配賦不足(超過)のことです。

う~ん。まったくピンと来ないや。

文章で説明してもおそらくほとんどの人は意味が分からないと思いますので、次は身近な例を使って説明していきたいと思います。

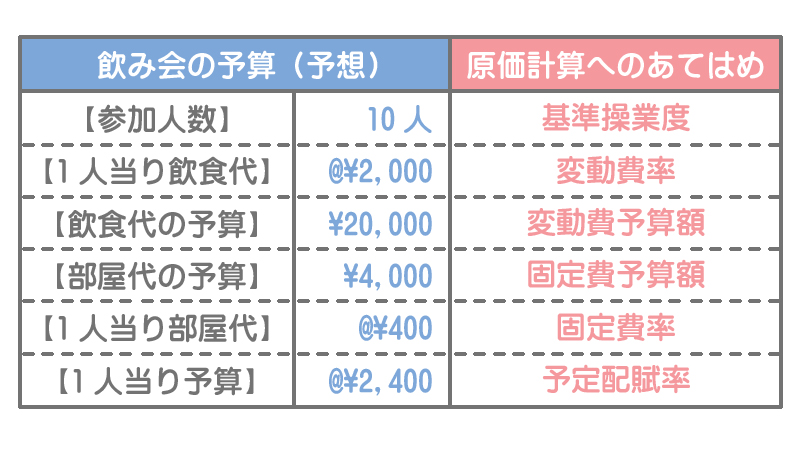

あなたが幹事となって飲み会を開いたとしましょう。

場所はとある居酒屋で参加予定者は10人。部屋は貸し切りでその部屋代が¥4,000とします。さて、幹事のあなたはこの飲み会の予算をどのように設定するでしょうか?

まず飲食代を予想します。通常、飲食代は1人当たりいくらというかたちで予想します。 なぜなら、飲食代は参加者数によって変動する変動費だからです。

ここであなたは、1人当たりの飲食代は@¥2,000と予想したことにします。参加予定者は10人なので、あなたは飲食代(変動費)の予算額を¥20,000と考えます。

次に部屋代の¥4,000ですが、これは参加者全員で割り勘することにします。つまり、参加者が多ければ多いほど1人当たりの部屋代の負担額は少なくなるというわけです。ただし、部屋代自体は参加者の数によって変動するわけではありませんので固定費です。

参加予定者は10人なので、あなたは1人当たりの部屋代の負担額は@¥400(=¥4,000÷10人)と計算しました。

以上より、1人当たりの予算は@¥2,400(=飲食代@¥2,000+部屋代@¥400)と設定することになります。

これを原価計算に当てはめてみると次のようになります。

操業度差異の意味

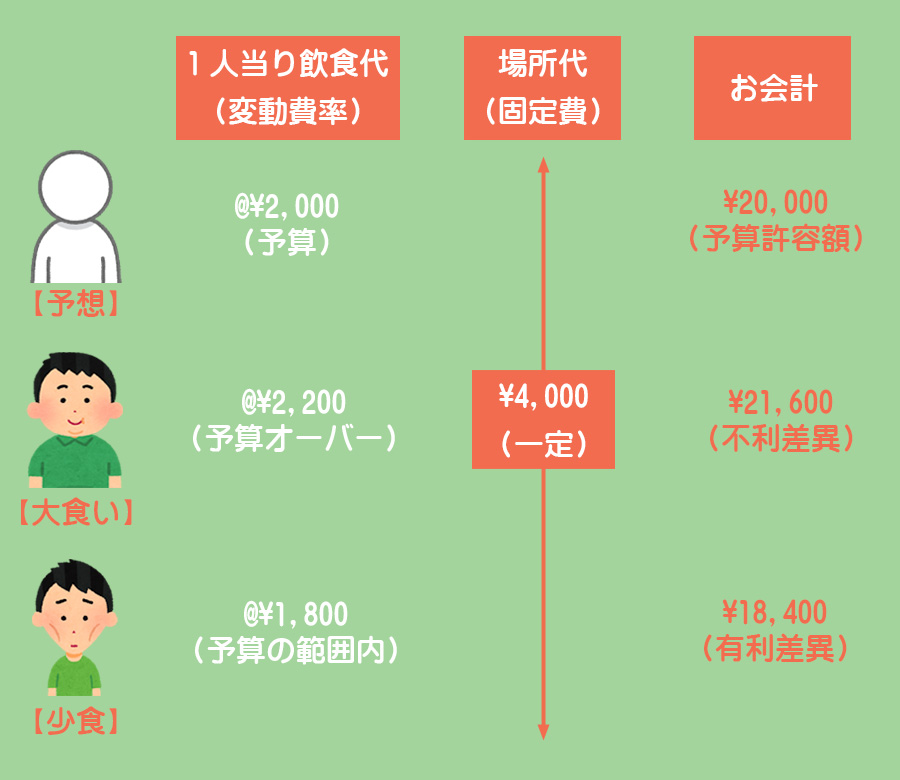

ここまでは飲み会が始まる前の予想(予算)の話です。原価計算でいうと会計年度のはじめに行う作業です。それでは実際に飲み会が始まったとしましょう。

実際の参加者は予想よりも少ない8人だったとします。この場合、1人当たりの部屋代の負担額は@¥500(=¥4,000÷8人)ということになります。これは予想よりも参加者が少なかったため、1人当たりの負担額が大きくなってしまったことが原因です。

当初予定していた参加者10人全員に部屋代(固定費)を配分(配賦)できなかったために生じた差異なので、これが操業度差異ということです(この例では不利差異ということになります)。

このように、操業度が小さくなると1単位あたりの製品が負担する固定費額が多くなり(1個あたりの原価が大きくなるので不利差異)、逆に操業度が大きくなると1単位あたりの製品が負担する固定費額が少なくなるわけです(1個あたりの原価が小さくなるので有利差異)。

予算差異の意味

さて、飲み会も終盤に差し掛かり、あなたはお会計のことが気になり始めました。予想の1人当たり飲食代は@¥2,000、実際の参加者数は8人、部屋代が¥4,000なので、お会計は合計で¥20,000と予想します。

この実際の参加者数(実際操業度)に基づいた予算額を予算許容額といいます。

=(@¥2,000×8人+¥4,000)

=¥20,000

つまり、予算許容額は実際の参加者数(実際操業度)の下で「この金額までなら飲み食いしても予算内だから大丈夫」という許容額です。

しかし飲み会が終了して精算した結果、居酒屋からの請求金額は¥21,600でした。

部屋代は予算額と実際額が同じなので、予想した金額(予算許容額)¥20,000と実際の請求金額(実際発生額)¥21,600の差額は、1人当たりの飲食代が予想を上回ったために生じたものです。これが予算差異です(この例では不利差異)。

長々と説明してきましたが具体的な計算方法は次回以降で学習していきますので、ここでは予算差異と操業度差異がどういうものか大まかにイメージできればOKです。