今回は部門ごとに製造間接費の予算を設定して、部門別に予定配賦を行う方法を学習します。

目次 非表示

部門別予定配賦の意味とそのメリット

これまでは製造間接費の実際額を部門別に配賦してきました。しかし第3章で説明したように実際配賦には計算が遅れるなどの問題があります。この問題点を克服する方法として部門別予定配賦があります。

部門別予定配賦は「迅速な計算」という予定配賦の利点と「正確な計算」という部門別計算の利点を併せ持つ方法と言えます。

さらに、部門別予定配賦では配賦差異を部門ごとに把握できるので原価管理にも役立ちます。

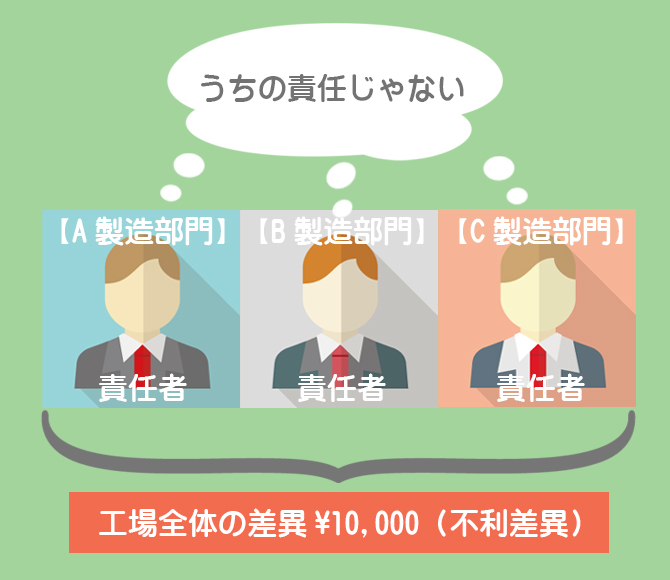

配賦差異を工場全体で把握したとしても、みんなが「自分のせいじゃない、自分には関係ない」と思ってしまいがちです。

しかし各部門ごとに差異を把握すれば責任の所在が明確となり、各部門の責任者は無視できなくなるわけです。

部門別予定配賦の手続き

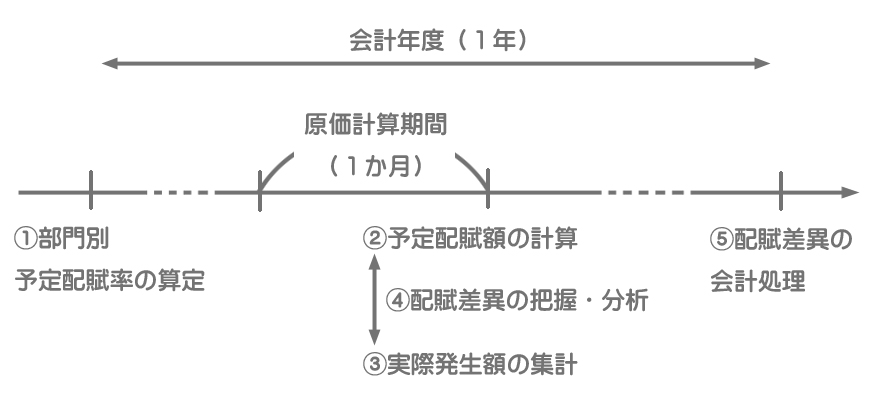

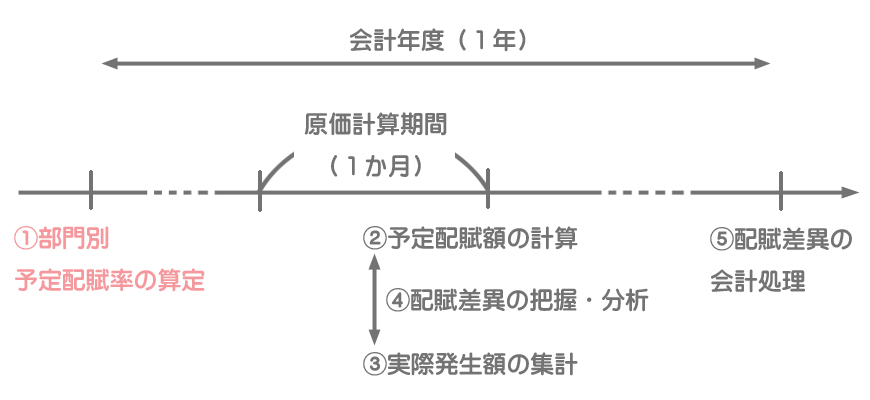

部門別予定配賦の手続きや配賦差異の概念などは、第3章で学習した「製造間接費の予定配賦」とほぼ同じになります。忘れた人はもう一度第3章を復習してください。

例題

当工場では、2つの製造部門(切削部門・組立部門)と1つの補助部門(動力部門)により原価部門が構成されており、製造間接費の計算は部門別計算を行っている。また、補助部門費は製造部門に実際配賦し、製造部門費は製品に予定配賦している。そこで、次の資料に基づいて以下の各問いに答えなさい。

【資料1】20×1年度の予算

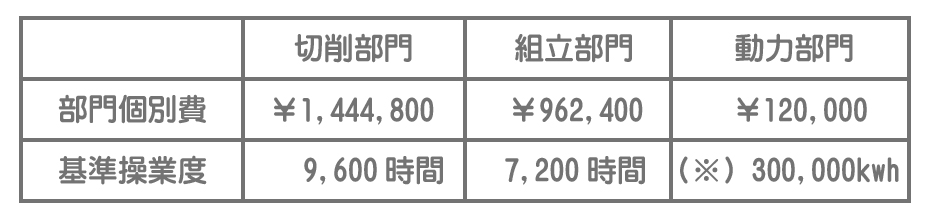

(1)各部門における部門個別費および基準操業度

(※)このうち、切削部門へ180,000kwh、組立部門へ120,000kwhを提供する。

なお、切削部門および組立部門は直接作業時間、動力部門は動力消費量を基準操業度としている。

(2)部門共通費 ¥960,000

部門共通費は、従業員数を基準として各部門に配賦する。

【資料2】6月期の実績

(1)各部門における部門個別費および実際操業度

(※)このうち、切削部門へ14,000kwh、組立部門へ9,000kwhを提供した。

(2)部門共通費 ¥72,000

・従業員数は【資料1(2)】と同様である。

【問1】切削部門および組立部門における部門別予定配賦率を求めなさい。

【問2】切削部門および組立部門における部門別予定配賦額を求めなさい。

【問3】切削部門および組立部門における部門費の実際発生額を求めなさい。

【問4】切削部門および組立部門における配賦差異を求めなさい。

原価計算の問題では与えられる資料が多くなりがちなので、正解を導くためには「資料の中からどの数値を使えばよいのか?」というデータを読み取る力も求められます。

そのためには「予定配賦の手続き」の流れをしっかりと理解し、今自分が何をしようとしているのか?どの段階の計算をしているのか?ということを意識することが大切です。

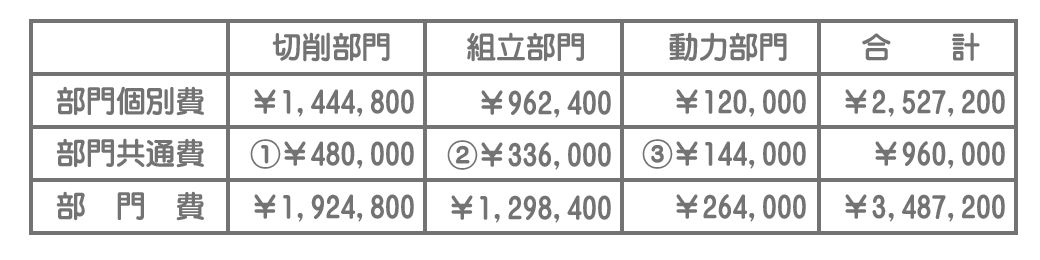

①各部門費(予算)の計算

本問ではまず最初に部門別予定配賦率を算定します。部門別予定配賦率の算定は、あらかじめ設定された予算(【資料1】20×1年度の予算のデータ)にもとづいて計算してきます。

部門別予定配賦では、製造間接費予算を製造部門ごとに設定して、部門別の予定配賦率を計算します。そこで、まず各部門費(部門個別費+部門共通費)の予算を計算します。

部門共通費の配賦率

まず部門共通費を配賦しますが、問題の指示(【資料1(2)】)により、部門共通費は従業員数を基準として配賦します。

各部門費(予算)の集計

部門個別費に部門共通費配賦額を加えたものが各部門の予算となります。

① @¥960×500人

② @¥960×350人

③ @¥960×150人

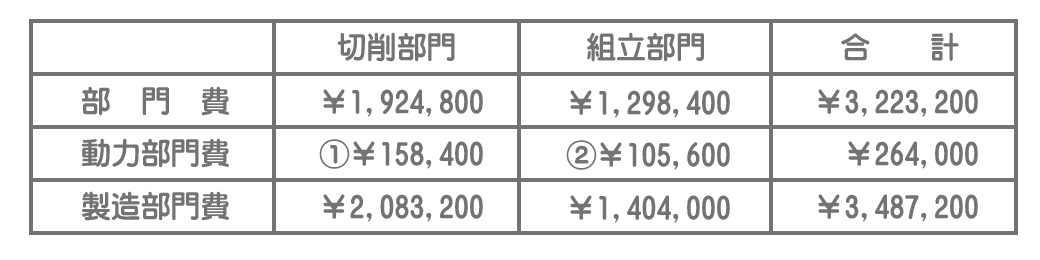

②補助部門費の配賦

次に、上で計算した補助部門費(動力部門費)の予算額¥264,000を各製造部門(切削部門および組立部門)へ配賦します。

補助部門は1つしかないので、補助部門費の配賦方法(直接配賦法か相互配賦法か)は問題になりません。

これは予算額の配賦なので、資料1(1)の基準操業度にもとづいて配賦していきます。

動力部門費の予定配賦率

=@¥0.88

製造部門費(予算)の集計

部門費に補助部門費配賦額を加えたものが各製造部門の予算となります。

① @¥0.88×180,000kwh

② @¥0.88×120,000kwh

③部門別予定配賦率の計算(問1の答え)

最後に部門別予定配賦率を計算します。第3章で学習したように製造間接費の予定配賦率は製造間接費予算を基準操業度で割って求めますが、部門別予定配賦率はこの計算を各製造部門ごとに行えばいいだけです。

切削部門の予定配賦率

=¥2,083,200÷9,600時間

=@¥217

組立部門の予定配賦率

=¥1,404,000÷7,200時間

=@¥195

繰り返しになりますが、ここまでの計算は会計年度のはじめに行っているということをもう一度確認してください。

【問2】~【問4】は次のページで解説します。