前回の例題では月初仕掛品がない単純なケースを見ていきましたが、今回からは月初仕掛品があるケースを見ていきたいと思います。まずは平均法からです。

目次 非表示

原価の配分方法

月初仕掛品の単位原価と当月投入分の単位原価が異なる場合、それをどのように完成品と月末仕掛品に配分するかが問題となります。

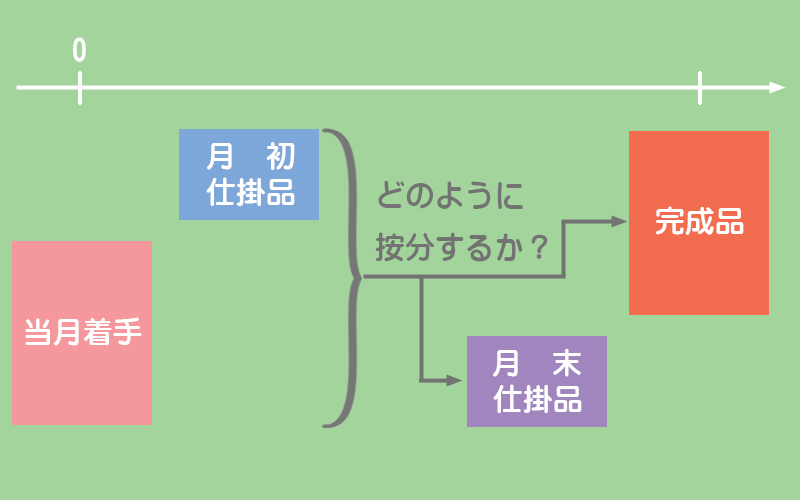

当月の月末仕掛品は翌月へ繰り越されて翌月の月初仕掛品となります。そして翌月においては、その月初仕掛品を完成させるとともに新たな製品の製造にも着手することになります。

この月初仕掛品を完成させる作業と当月新たに着手した製品を完成させる作業をどのように行っていくと考えるかによって原価の配分方法が異なってきます。

日商簿記2級での出題が考えられる原価の配分方法として平均法と先入先出法がありますが、このページではまず平均法について学習していくことにしましょう。

平均法とは?

平均法では月初仕掛品原価と当月製造費用の合計から平均単価を求め、それを使って完成品原価および月末仕掛品原価を計算します。

例題

次の資料より、平均法によって完成品総合原価と月末仕掛品原価および完成品単位原価を求めなさい。

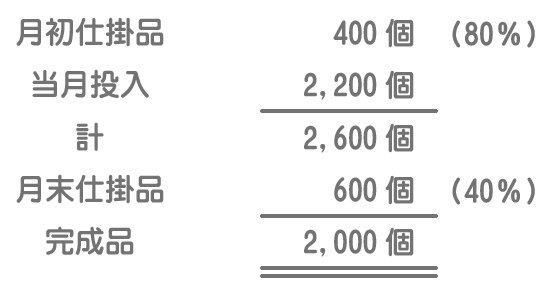

1.生産データ

注)材料はすべて始点で投入している。( )内は加工進捗度を示す。

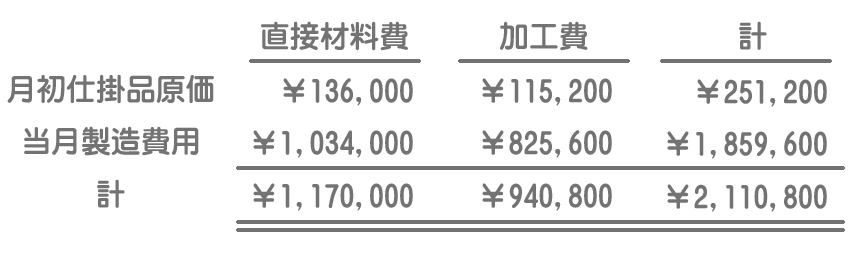

2.製造原価データ

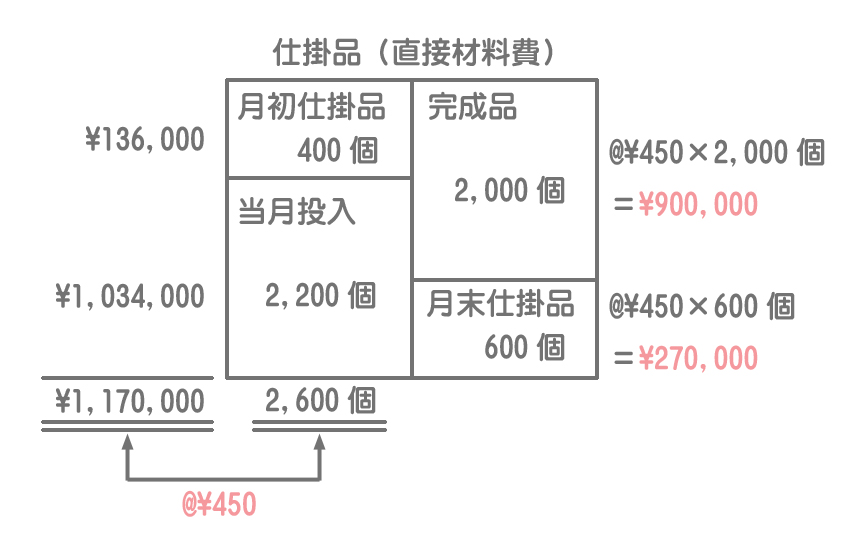

直接材料費の計算

ボックス図

平均単価の計算

平均単価はインプット側の合計金額(月初仕掛品原価+当月製造費用)をインプット側数量の合計(月初仕掛品数量+当月投入量)で割って計算します。

=(¥136,000+¥1,034,000)÷(400個+2,200個)

=@¥450

直接材料費の計算

次に平均単価を使って完成品と月末仕掛品に含まれる直接材料費を求めます。計算方法は平均単価にそれぞれの数量を掛けるだけです。

=平均単価@¥450×完成品量2,000個

=¥900,000

=平均単価@¥450×月末仕掛品量600個

=270,000

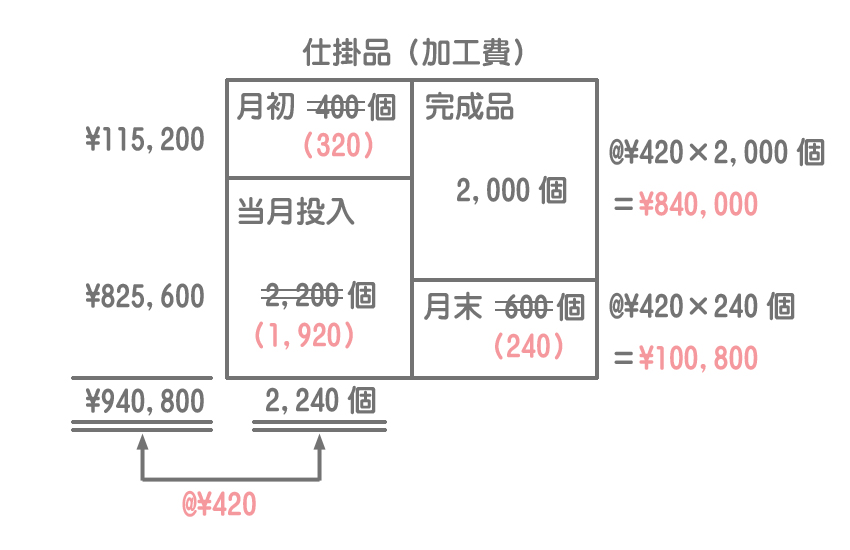

加工費の計算

前回説明したように、加工費の計算は完成品換算量(仕掛品量に加工進捗度を掛けたもの)で計算します。

前回の内容はこちら。

月初仕掛品の完成品換算量は320個(=400個×80%)、月末仕掛品の完成品換算量は240個(=600個×40%)となります。なお、当月投入量(換算量)は貸借の差額で求めます。

ボックス図

平均単価の計算

=(¥115,200+¥825,600)÷(320個+1,920個)

=@¥420

加工費の計算

あとはこの平均単価を使って完成品と月末仕掛品に含まれる加工費を計算すればいいだけなのですが、月末仕掛品は完成品換算量を使うということだけ注意してください。

=平均単価@¥420×完成品量2,000個

=¥840,000

=平均単価@¥420×月末仕掛品(換算量)240個

=100,800

- 完成品総合原価:直接材料費¥900,000+加工費¥840,000=¥1,740,000

- 月末仕掛品原価:直接材料費¥270,000+加工費¥100,800=¥370,800

- 完成品単位原価:完成品総合原価¥1,740,000÷完成品量2,000個=@¥870