前回に引き続き、総合原価計算における原価の配分方法を学習します。今回は先入先出法による計算方法を解説していきます。

目次 非表示

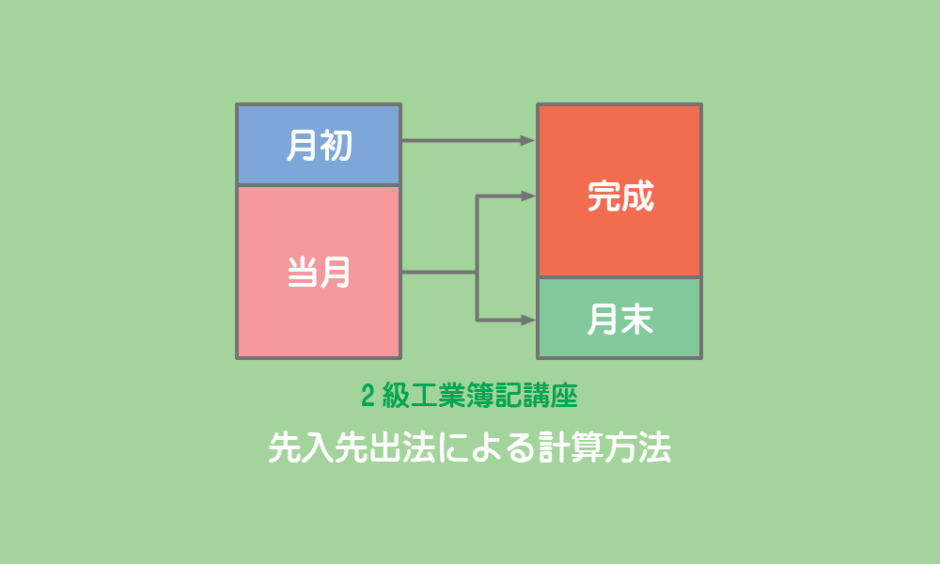

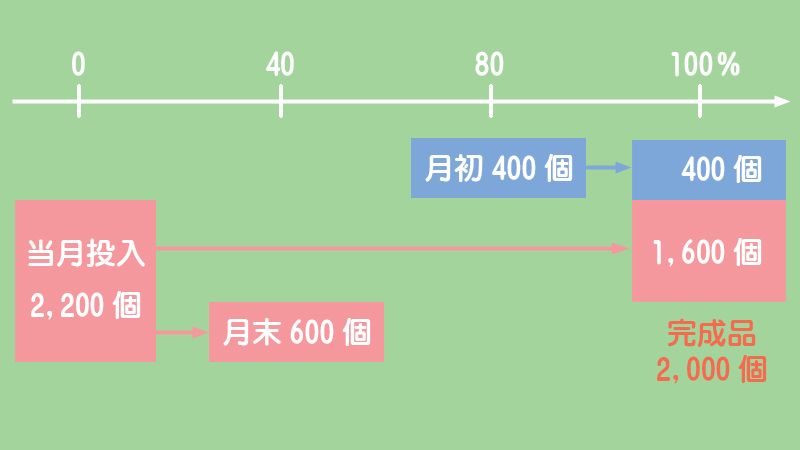

つまり、まず月初仕掛品をすべて完成させてから、次に当月投入分の加工に取り掛かると考えて計算していく方法です。

この考え方によると、月末仕掛品はすべて当月投入分から構成され、完成品は月初仕掛品から完成した部分と当月投入分から完成した部分の両方から構成されているということになります。

例題

次の資料より、先入先出法によって完成品総合原価と月末仕掛品原価及び完成品単位原価を求めなさい。

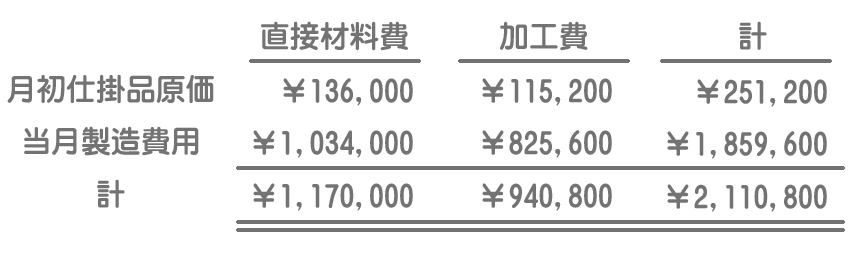

1.生産データ

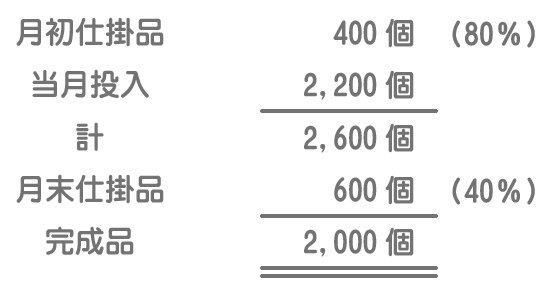

注)材料はすべて始点で投入している。( )内は加工進捗度を示す。

2.製造原価データ

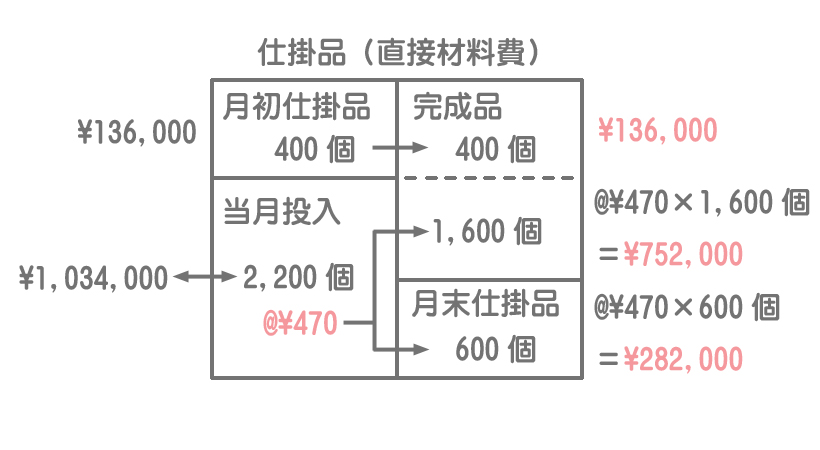

直接材料費の計算

先入先出法では、まず月初仕掛品の全部が完成品となり、次に当月投入分の一部が完成品になると考えます。

したがって、完成品は月初仕掛品の原価全部と当月投入分の単価で計算した部分から構成されていることになります。

一方、月末仕掛品はすべて当月投入分から構成されているので、当月投入分の単価を使って計算していけばいいということになります。

ボックス図

=月初仕掛品原価+当月投入当月完成品原価

=¥136,000+@¥470×¥1,600個

=¥888,000

=当月投入分の単価×月末仕掛品量

=@¥470×600個

=¥282,000

※当月投入分の単価=当月製造費用(直接材料費)¥1,034,000÷当期投入量2,200個

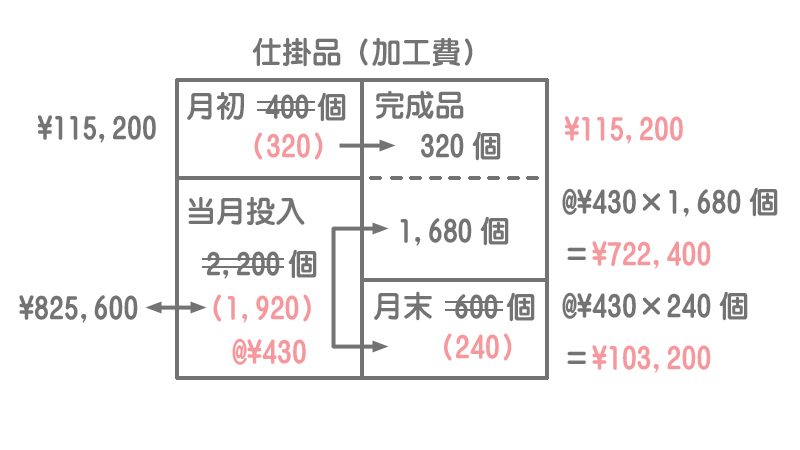

加工費の計算

加工費の計算では、仕掛品については加工進捗度を掛けた完成品換算量を使って計算することに注意してください。

月初仕掛品の完成品換算量は320個(=400個×80%)、月末仕掛品の完成品換算量は240個(=600個×40%)、完成品は2,000個なので、貸借の差額により当期投入量(換算量)は1,920個となります。

ボックス図

以上より、完成品及び月末仕掛品に含まれる加工費は次のようになります。

=月初仕掛品原価+当月投入当月完成品原価

=¥115,200+@¥430×1,680個

=¥837,600

=当月投入分の単価×月末仕掛品換算量

=@¥430×240個

=¥103,200

※当月投入分の単価=当月製造費用(加工費)¥825,600÷当期投入換算量1,920個

- 完成品総合原価:直接材料費¥888,000+加工費¥837,600=¥1,725,600

- 月末仕掛品原価:直接材料費¥282,000+加工費¥103,200=¥385,200

- 完成品単位原価:完成品総合原価¥1,725,600÷完成品量2,000個=@¥862.8