銀行勘定調整表の作成方法には3つの方法がありますが、ここではまず両者区分調整法について学習します。この方法は3つの中で最も重要で基本となるものなのでしっかりとマスターしましょう。

目次 非表示

両者区分調整法とは?

銀行勘定調整表の作成方法

銀行勘定調整表の作成方法には、両者区分調整法(適正残高調整法)、企業残高基準法、銀行残高基準法という3つの方法があります。

日商簿記2級試験でよく出題されるのは企業残高基準法と銀行残高基準法ですが、この2つを理解するためには両者区分調整法の理解が必要となります。

まずは両者区分調整法をしっかりとマスターして、企業残高基準法と銀行残高基準法は、両者区分調整法との関係を理解していれば大丈夫だと思います。

前回までのおさらい

銀行勘定調整表のひな形を説明する前に不一致の原因となるものとその処理方法を簡単におさらいしておきます。

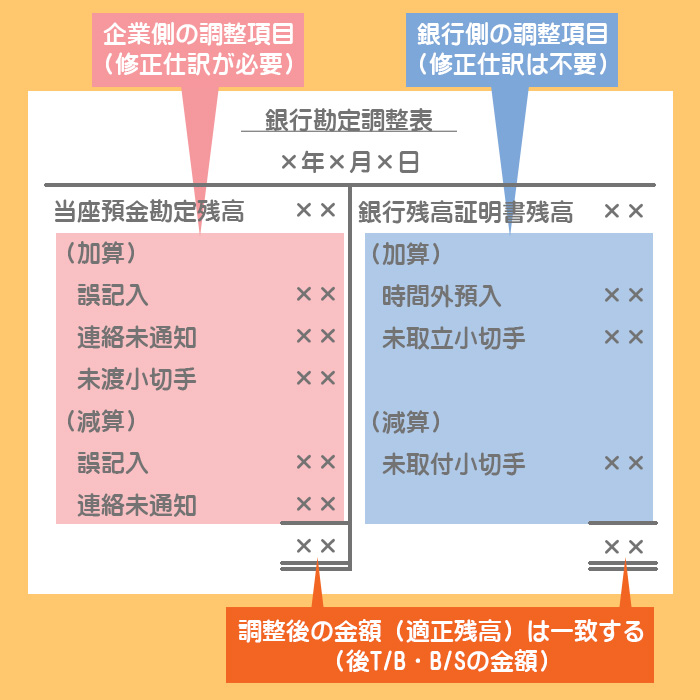

修正仕訳が必要なもの(企業側の調整項目)

| 誤記入 | 当座預金勘定を(+)or(-) |

|---|---|

| 連絡未通知 | 当座預金勘定を(+)or(-) |

| 未渡小切手 | 当座預金勘定を(+) |

修正仕訳が不要なもの(銀行側の調整項目)

| 時間外預入 | 銀行残高証明書残高を(+) |

|---|---|

| 未取付小切手 | 銀行残高証明書残高を(-) |

| 未取立小切手 | 銀行残高証明書残高を(+) |

両者区分調整法による銀行勘定調整表のひな形

両者区分調整法による銀行勘定調整表は一般に次のような形をしています。

左側の一番上には企業における(決算整理前の)当座預金勘定残高を記入し、右側の一番上には銀行残高証明書の残高を記入します。

不一致の原因のうち修正仕訳が必要なものについては左側に記入していき、当座預金勘定残高を加減して適正残高に調整します。また、修正仕訳が不要なものについては右側に記入していき、銀行残高証明書の残高を加減して適正残高に調整します。

両者区分調整法による銀行勘定調整表の作成

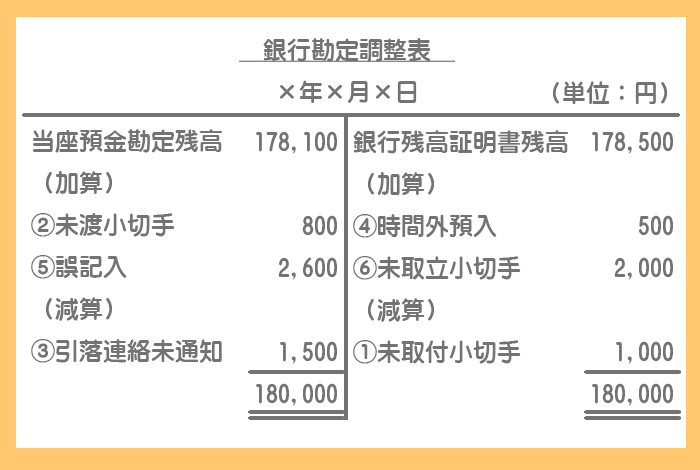

それでは例題を使って実際に両者区分調整法による銀行勘定調整表を作成してみましょう。

決算日現在の当座預金勘定残高は¥178,100、銀行残高証明書残高は¥178,500である。調査の結果、不一致の原因が次のように判明した。両者区分調整法によって、銀行勘定調整表を作成しなさい。

①仕入先に対して振り出した小切手¥1,000がいまだ銀行に呈示されていない。

②買掛金の決済のために振り出した小切手¥500と、広告宣伝費の支払いのために振出した小切手¥300が金庫に保管されたままになっていた。

③買掛金の代金¥1,500が当座預金から引き落とされていたが、当社に連絡未達のため未記入になっていた。

④当座預金口座へ¥500預入れたが、銀行の営業時間外であったため翌日入金処理となっていた。

⑤得意先からの売掛金の振込額¥1,300を貸借逆に記帳していた。

⑥銀行に預け入れていた小切手¥2,000が未取立てであった。

- 「いまだ銀行に呈示されていない」という文言から未取付小切手であることがわかります。したがって、銀行勘定調整表の右側の減算項目に記入します。

- 「金庫に保管されたままになっていた」という文言から未渡小切手であることがわかります。したがって、銀行勘定調整表の左側の加算項目に記入します。

- 「連絡未達のため」という文言から引落の連絡未通知であることがわかります。したがって、銀行勘定調整表の左側の減算項目に記入します。

- 「銀行の営業時間外であったため」という文言から時間外預入であることがわかります。したがって、銀行勘定調整表の右側の加算項目に記入します。

- 「貸借逆に記帳していた」という文言から誤記入であることがわかります。したがって、銀行勘定調整表の左側の加算項目に記入します。

- 「未取立てであった」という文言から未取立小切手であることがわかります。したがって、銀行勘定調整表の右側の加算項目に記入します。

以上のことを踏まえて、両者区分調整法によって銀行勘定調整表を作成すると次のようになります。

②の修正仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 当座預金 | 800 | 買掛金 | 500 |

| 未払金 | 300 |

③の修正仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 買掛金 | 1,500 | 当座預金 | 1,500 |

⑤の修正仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 当座預金 | 2,600 | 売掛金 | 2,600 |

修正仕訳のやり方が分からない人は次のページをご覧ください。