小売店などで働いたことがある人はご存知だと思いますが、小売店などでは定期的に「棚卸し」という作業を行い、店内の商品の数を1個づつ数えて記録していきます。なぜこんなことをする必要があるのでしょうか?その理由をこのページで見ていきましょう。

棚卸減耗損と商品評価損の基礎知識

棚卸減耗損とは?

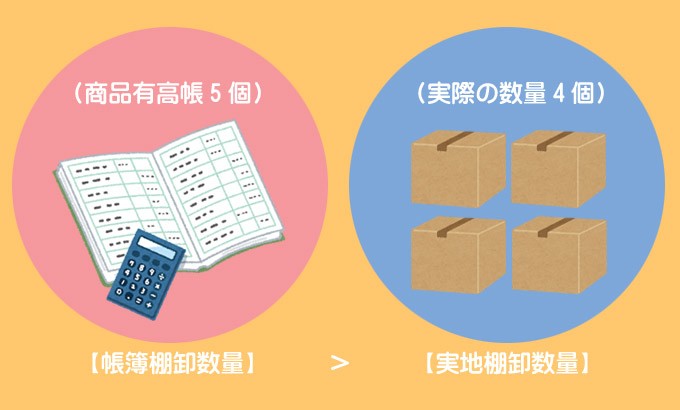

何らかの原因(盗難や紛失など)で、期末商品の実際の数量(実地棚卸数量)が帳簿上の数量(帳簿棚卸数量)を下回る場合があります。

このような場合、実地棚卸数量と帳簿棚卸数量との差額は棚卸減耗損(たなおろしげんもうそん)として処理します。

商品評価損とは?

商品によっては時間の経過や陳腐化などによってその価値が下がってしまうものがあります。

商品を購入した時の原価よりも決算時点における時価(正味売却価額)の方が低い場合、商品の帳簿価額を時価まで切り下げる(時価に評価替えする)処理を行います。

このときの、商品の原価と時価(正味売却価額)の差額は商品評価損として処理します。

なお、商品を正味売却価額で評価するのは正味売却価額が原価を下回っている場合(時価が下落している場合)のみです。

逆に正味売却価額が原価を上回っている場合は評価替えを行わないので注意してください。

棚卸減耗損と商品評価損の計算と仕訳

それでは例題を使って実際に棚卸減耗損と商品評価損に関する計算と仕訳をしてみましょう。

【期末商品に関する資料】

- 帳簿棚卸数量:1,000個

- 実地棚卸数量:900個

- 原価:@¥110

- 正味売却価額:@¥100

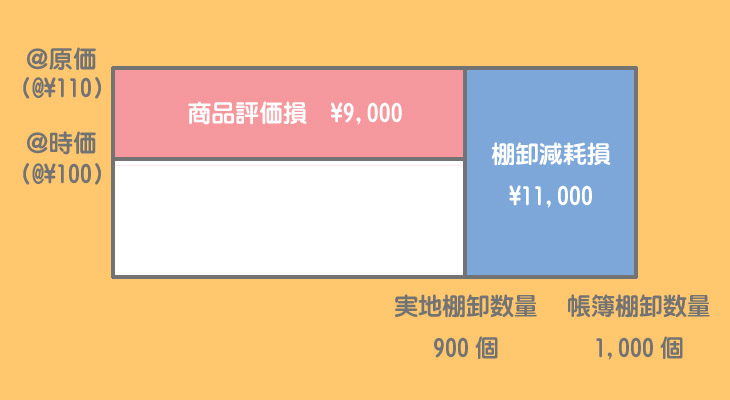

棚卸減耗損の計算方法

棚卸減耗損は帳簿棚卸数量と実地棚卸数量との差によるものなので、この両者の差に@原価を掛けて計算します。

=@¥110×(1,000個-900個)

=¥11,000

商品評価損の計算方法

時価(正味売却価額)が期末商品の原価を下回っているので商品評価損を計上します。商品評価損は原価と時価との差によるものなので、この両者の差に実地棚卸数量を掛けて計算します。

=(@¥110-@¥100)×900個

=¥9,000

ボックス図の書き方

計算の式がややこしいなあ。

問題を解く場合は次のようなボックス図を書いて計算すると効率的ですよ。

縦長の青い長方形の面積が棚卸減耗損、横長の赤い長方形の面積が商品評価損を表します。

棚卸減耗損と商品評価損に関する仕訳

棚卸減耗損と商品評価損は期末商品の減耗や価値の低下を意味するものなので繰越商品勘定から控除します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 棚卸減耗損 | 11,000 | 繰越商品 | 11,000 |

| 商品評価損 | 9,000 | 繰越商品 | 9,000 |

棚卸減耗損と商品評価損の表示方法

棚卸減耗損の表示方法

棚卸減耗損は損益計算書上、原則として売上原価の内訳科目または販売費および一般管理費とします(問題に指示がある場合はその指示に従ってください)。

売上原価の内訳科目とする場合、棚卸減耗損は売上原価に加算されるので、次のように仕入勘定へ振り替える仕訳を行います(販売費及び一般管理費とする場合は、以下の仕訳は必要ありません)。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 11,000 | 棚卸減耗損 | 11,000 |

商品評価損の表示方法

商品評価損は損益計算書上、原則として売上原価の内訳科目とします。したがって、商品評価損は原則として売上原価に加算されることになるので、次のように仕入勘定へ振り替える仕訳を行います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 9,000 | 商品評価損 | 9,000 |

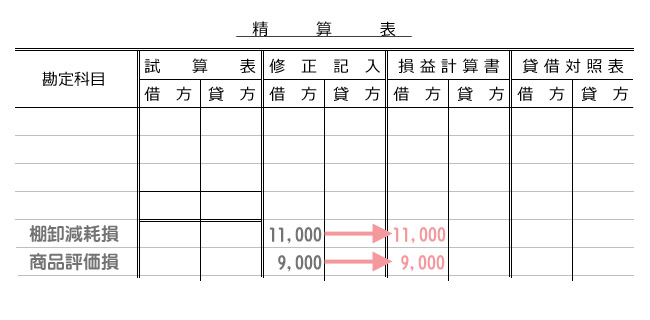

精算表作成問題での注意点

日商簿記試験における精算表の作成問題では「棚卸減耗損と商品評価損は独立の科目として処理する」という指示が付く場合があります。これは棚卸減耗損と商品評価損は仕入勘定へ振り替えずに、そのまま損益計算書欄に記入しなさいということを意味します。

したがって、この指示がある場合は棚卸減耗損と商品評価損を仕入勘定(または売上原価勘定)へ振り替える処理は必要ありません。

2級仕訳問題集part.1のQ1-9~Q1-12を解きましょう!