今回は満期保有目的債券および関係会社株式(子会社株式・関連会社株式)について学習します。どちらも売買目的有価証券のような時価評価はせずに、取得原価で評価するというところがポイントです。

満期保有目的債券の基礎知識

満期保有目的債券とは?

満期保有目的債券は満期保有目的債券勘定で処理し、貸借対照表には「投資有価証券」として固定資産(投資その他の資産)の区分に表示します。

満期保有目的債券は満期まで保有することにより、利払日には利息を、満期日には元本を受け取ることが主な目的なので、売買目的有価証券のように途中で売却することを予定していません。

したがって売却時の処理は問題になりません。

決算時の処理

原則的な処理

満期保有目的債券は原則として取得原価で評価します。したがって、売買目的有価証券のように決算において時価に評価替えをするというようなことはしません。

満期保有目的債券は満期まで保有することによって利息や元本を受け取ることを目的としているので、売買目的有価証券のように「今の価値がいくらなのか?」ということについて、さほど重要性はありません。

また、売却を予定していない(満期日には元本を受け取れる)ので価値の変動によるリスクを損益計算に反映させる必要性もありません。

そのため、満期保有目的債券については評価替えを行わずに、原則として取得原価で評価することになっているわけです。

一定の条件の場合

債券を債券金額より低い価額又は高い価額で取得した場合において、取得原価と債券金額との差額の性格が金利の調整と認められるときは、償却原価法にもとづいて算定された価額をもって貸借対照表価額とします。

償却原価法については次のページで詳しく説明します。

満期保有目的債券を購入したときの仕訳

社債の計算は通常、口数で行います。例題では「額面¥100につき」と書かれているので、額面総額を@¥100で割ったものがこの社債の口数となります。なお、付随費用は取得原価に含めて処理します。

(※)額面総額¥100,000÷@¥100

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 満期保有目的債券 | 95,000 | 現金 | 95,000 |

利息を受け取ったときの仕訳

利率は額面に対するものなので額面総額に年利率を掛けて1年分の利息を計算しますが、例題では利払日が年2回あるので1回の受け取りは6か月分であるということに注意してください。したがって月割計算が必要になります。

受け取った利息は有価証券利息勘定(営業外収益)で処理をします。また、期限到来後の社債利札は通貨代用証券なので現金勘定で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 1,500 | 有価証券利息 | 1,500 |

利息の受け取りは期中の処理、有価証券利息の見越計上は決算の処理。ちゃんと区別しましょう。

子会社株式および関連会社株式

子会社株式・関連会社株式とは?

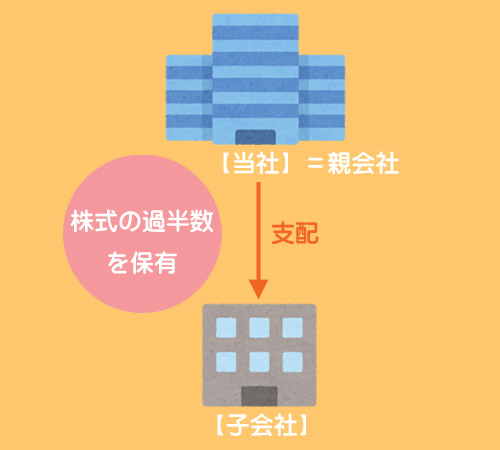

ある会社が他の会社の発行済株式の過半数(50%超)を有するなどして実質的に支配している場合、支配している会社のことを親会社、支配されている会社のことを子会社といいます。

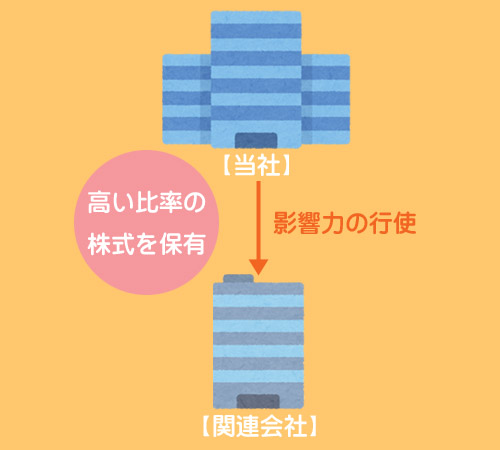

発行済株式の株式の過半数を有していないものの高い比率(20%~50%)の株式を有しており、他の会社の経営方針などに重要な影響を与えることができる場合、当該他の会社のことを関連会社といいます。

子会社株式・関連会社株式の処理および表示方法

当社が保有している子会社の株式は子会社株式勘定で処理します。また、関連会社の株式は関連会社株式勘定で処理します。

子会社株式および関連会社株式は、貸借対照表にはどちらも「関係会社株式」として固定資産(投資その他の資産)の区分に表示します。

子会社株式および関連会社株式を購入したときの仕訳

① 支配目的で、A社株式100株を1株@¥100で購入し、代金は現金で支払った。

② 影響力を行使する目的で、B社株式50株を1株@¥80で購入し、代金は現金で支払った。

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ① | 子会社株式 | 10,000 | 現金 | 10,000 |

| ② | 関連会社株式 | 4,000 | 現金 | 4,000 |

決算時の仕訳

子会社株式および関連会社株式は配当や利息を得ることを目的とした金融投資ではなく、他企業の支配や他企業への影響力の行使を目的として保有する事業投資であると言えます。

これは子会社などを通じて事業を行うことを目的としているので、時価の変動を財務活動の成果ととらえることはできませんし、また期末時価に有用な情報があるとも言えません。

そのため、子会社株式および関連会社株式は原則として時価評価を行わず取得原価で評価します。よって評価差額は生じないので、決算時の処理は「仕訳なし」ということになります。

2級仕訳問題集part.1のQ1-50~Q1-54を解きましょう!