前回は減価償却費の計算方法について勉強しました。

はい、しましたね。

今回はそれをどうやって仕訳するのか?財務諸表にはどのように表示するのか?について学習します。

減価償却費は費用だから借方だよね。貸方ってどうなるんだろう?

間接法と減価償却累計額

間接法とは?

前回は減価償却費の計算方法について説明しましたが、今回は計算した減価償却費をどのように処理(仕訳・記帳・表示)するのかについて見ていきます。

減価償却費の計算方法を忘れた人はこちら。

減価償却の記帳方法として、日商簿記3級では間接法(間接控除法)という方法が出題されます。

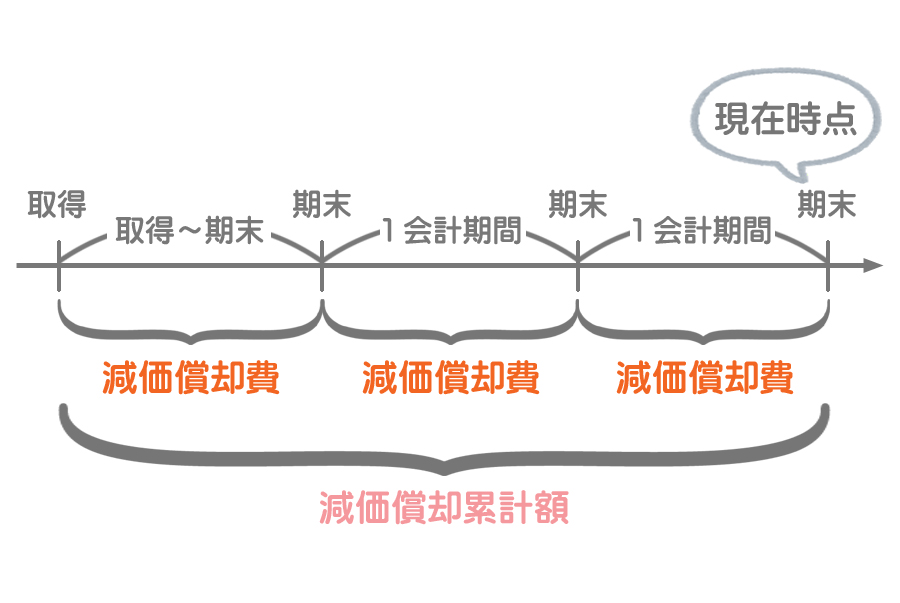

価値の減少分を固定資産の取得原価から直接減少させずに、減価償却累計額(げんかしょうきゃくるいけいがく)勘定を使って間接的に控除する方法。

減価償却累計額とは?

減価償却累計額とはその名のとおり、固定資産を取得してから期末までの減価償却費の累計額(合計額)です。なお、仕訳では「○○減価償却累計額」という勘定科目を使います(○○の部分には固定資産の名称が入ります)。

1会計期間の価値の減少分は減価償却費として毎期計上されるので、減価償却累計額は取得してから当期末までの価値の減少額ということができます。

取得年度の処理

仕訳のやり方

決算につき、次の資料に基づいて建物の減価償却を行う。なお、当期は×2年3月31日を決算日とする1年間である。

【資料】

記帳方法:間接法

取得日:×1年4月1日

取得原価:¥120,000

耐用年数:20年

残存価額:取得原価の10%

償却方法:定額法

まず仕訳を確認しておきましょう。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 5,400 | 建物減価償却累計額 | 5,400 |

減価償却累計額は資産のマイナスとしての性質を有するので貸方の科目です。したがって増加すれば貸方に、減少すれば借方に記入します。

減価償却累計額は、資産の実質的な価値を表すために、その資産の金額を間接的に控除(減額)するために用いられる特殊な勘定科目です。したがって、資産、負債、純資産、収益、費用のいずれにも属しません。

なお、このような勘定のことを評価勘定(ひょうかかんじょう)といいます。

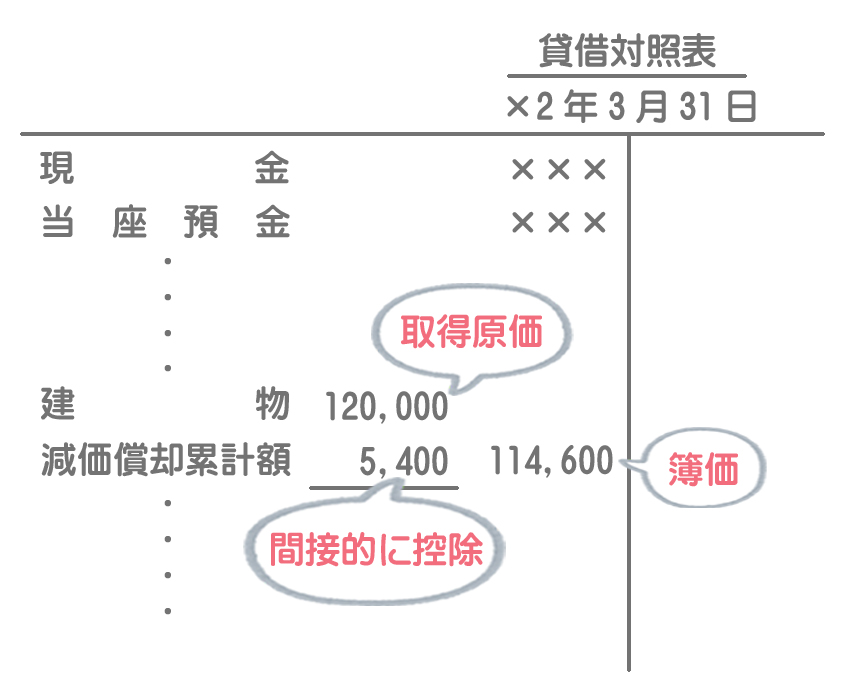

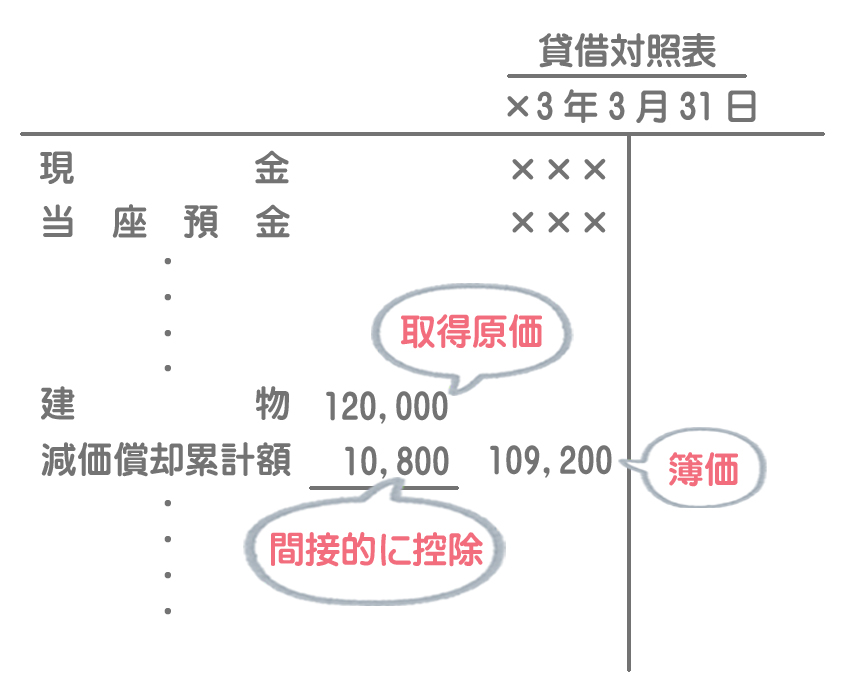

貸借対照表の表示方法(×1年度末)

取得原価から減価償却累計額を控除したものが実質的な価値、すなわち帳簿価額(簿価)となります。

減価償却累計額は仕訳では貸方に表示されますが、貸借対照表上では貸方に表示せずに固定資産から控除する形で借方に表示します。

要するに間接法では、取得したときの金額(取得原価)を明示しつつ、そこからこれだけ価値が減少しましたよ(減価償却累計額)という形で表示するというわけです。

取得してから2年目以降の処理

仕訳のやり方

決算につき、次の資料に基づいて建物の減価償却を行う。なお、当期は×3年3月31日を決算日とする1年間である。

【資料】

記帳方法:間接法

取得日:×1年4月1日

取得原価:¥120,000

耐用年数:20年

残存価額:取得原価の10%

償却方法:定額法

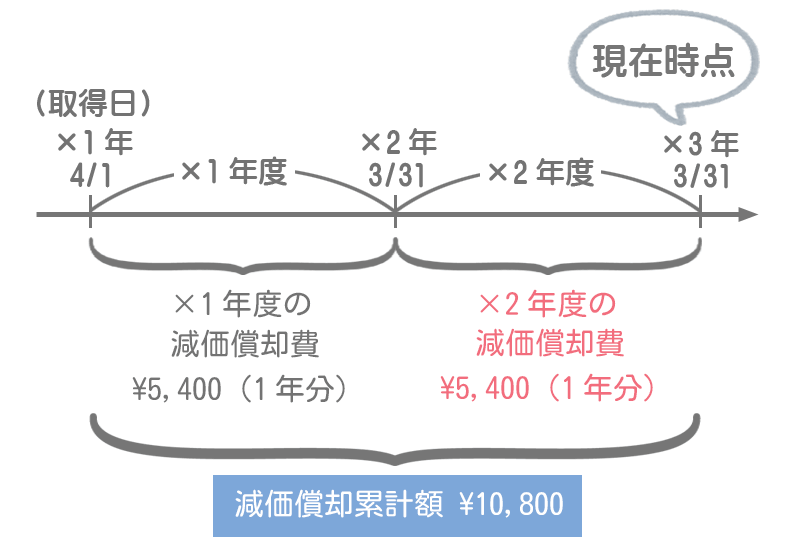

例題1(取得した年度)では取得日~決算日までの期間で減価償却を行いますが、2年目以降は期首~決算日までの期間で減価償却を行います。

ただし、例題1も2も減価償却費の計算期間は1年間なので仕訳は同じになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 5,400 | 建物減価償却累計額 | 5,400 |

減価償却累計額の金額は取得してから当期末までの減価償却費の累計額なので、前期の¥5,400と当期の¥5,400の合計額となります。

勘定記入と貸借対照表の表示

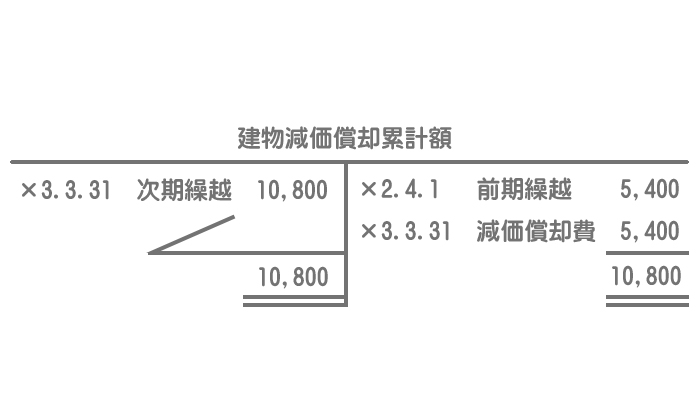

勘定記入のイメージ

「前期繰越」は前期までの減価償却費の合計額、「減価償却費」は当期に計上した金額です。そしてこの合計が「次期繰越」となります。

貸借対照表の表示方法(×2年度末)

×1年度よりも減価償却累計額が増えた分だけ簿価は減少しますが、建物の金額は取得原価のまま変わりません。

月次決算における減価償却費の計上

会社によっては決算を1年に1回ではなく、毎月行う場合もあります。これを月次決算といいます。

毎月行われる月次決算では、年間で発生すると見積もられる減価償却費の12分の1を月割で計上します。

月次決算につき、建物について減価償却費を見積り月割計上を行う。なお、建物は以下の要領で減価償却を行う。

記帳方法:間接法

取得原価:¥120,000

耐用年数:20年

残存価額:取得原価の10%

償却方法:定額法

月次決算における減価償却費は1年間の金額を12で割ればいいだけなので、特に問題ないと思います。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 450 | 建物減価償却累計額 | 450 |

月次決算で見積計上した減価償却費の合計と年度末に計算すべき減価償却費との間に差額が生じた場合は、年次決算(年度末に行う決算)において調整します。

決算(3月末)となった。建物の減価償却費については、4月から2月まで毎月¥450を月次決算で計上しているが、年次決算において年間確定額¥5,500との差額を計上する。

4月から2月までの11か月分の減価償却費は¥4,950(=¥450×11か月)なので、これと年間確定額¥5,500との差額を年次決算において計上します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 550 | 建物減価償却累計額 | 550 |

まとめ

ちなみに、2級の範囲ですが直接法という方法もあります。

どんな方法?

直接法は減価償却累計額を使わずに、固定資産の取得原価を直接減額させる方法です。

そっちの方が簡単じゃね?

しかし、取得原価と減価償却累計額を両方表示する間接法の方が、買ったときの金額と価値の減少分を両方把握できるので固定資産の管理には優れているんですよ。

- 間接法とは、価値の減少分を固定資産の取得原価から直接減少させずに、減価償却累計額勘定を使って間接的に控除する方法をいう。

- 減価償却累計額のように、資産の実質的な価値を表すため、その資産の金額を間接的に控除するために用いる勘定のことを評価勘定という。

- 減価償却累計額は取得してから期末までの減価償却費の合計額を表す。

- 取得原価から減価償却累計額を控除したものを帳簿価額(簿価)という。

- 減価償却累計額は仕訳では貸方に表示されるが、貸借対照表に表示する場合は固定資産から控除する形で借方に表示する。

- 月次決算における減価償却費は、年間で発生すると見積もられる減価償却費の12分の1を計上する。

1.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

決算につき、保有している備品(当期首に600円で取得、耐用年数6年、残存価額ゼロ)について、定額法(間接法)で減価償却を行う。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ① | 100 | ② | 100 |

- ①減価償却費、②備品減価償却累計額

- ①備品減価償却累計額、②減価償却費

- ①減価償却費、②備品

- ①備品、②備品減価償却累計額

答え:a

仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| ①減価償却費 | 100 | ②備品減価償却累計額 | 100 |

借方は「減価償却費」(費用)となります。貸方の「備品減価償却累計額」は評価勘定(資産の控除項目)なので、帳簿上は貸方に計上されますが、貸借対照表上は資産のマイナスとして借方に表示します。

なお、減価償却費は次のように計算します。

取得原価600円÷耐用年数6年=100円

2.次の取引に関して、各年度末の減価償却費と備品減価償却累計額の組み合わせとして適切なものはどれか?

当社が保有している備品はすべて×1年度の期首に600円で取得したものである。この備品の減価償却は定額法(耐用年数6年、残存価額ゼロ、間接法で記帳)で行う。なお、会計期間は4月1日から3月31日までの1年間である。

a.

| 年度 | 減価償却費 | 減価償却累計額 |

|---|---|---|

| ×1年度末 | 100円 | 100円 |

| ×2年度末 | 200円 | 100円 |

| ×3年度末 | 300円 | 100円 |

b.

| 年度 | 減価償却費 | 減価償却累計額 |

|---|---|---|

| ×1年度末 | 100円 | 100円 |

| ×2年度末 | 100円 | 200円 |

| ×3年度末 | 100円 | 300円 |

c.

| 年度 | 減価償却費 | 減価償却累計額 |

|---|---|---|

| ×1年度末 | 100円 | 100円 |

| ×2年度末 | 100円 | 100円 |

| ×3年度末 | 100円 | 100円 |

d.

| 年度 | 減価償却費 | 減価償却累計額 |

|---|---|---|

| ×1年度末 | 100円 | 100円 |

| ×2年度末 | 200円 | 200円 |

| ×3年度末 | 300円 | 300円 |

答え:b

各年度末(決算時)の仕訳は次のようになります。定額法なので、各年度の減価償却費の金額は同じです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 減価償却費 | 100 | 備品減価償却累計額 | 100 |

減価償却費は費用(損益計算書の科目)なので、この金額がそのまま翌期へ繰り越すことはありません。したがって、各期の減価償却費は100円となります。

一方で、減価償却累計額は貸借対照表の科目なので、期末の残高をそのまま翌期へ繰り越します。従って、×1年度末の金額は1年分の減価償却費の100円、×2年度末の金額は2年分の減価償却費の累計額200円、×3年度末の金額は3年分の減価償却費の累計額300円となります。