質問です。100万円で購入した建物を20年後に90万円で売却しました。さて、得したでしょうか?それとも損したでしょうか?

100万円のものを90万円で売ったんだから損したにきまってるよ。

果たしてそうでしょうか?購入したときの価値と20年後の価値は同じだと思いますか?

そっか。たしかに20年後の建物は古くなって価値が落ちてるね。

はい。今回は価値の減少を考慮した場合における有形固定資産の売却について勉強していきましょう。

減価償却があるケースの注意点

以前学習した有形固定資産の売却では、減価償却を行わない非償却資産の「土地」を例に挙げて説明しました。

忘れた方はこちら。

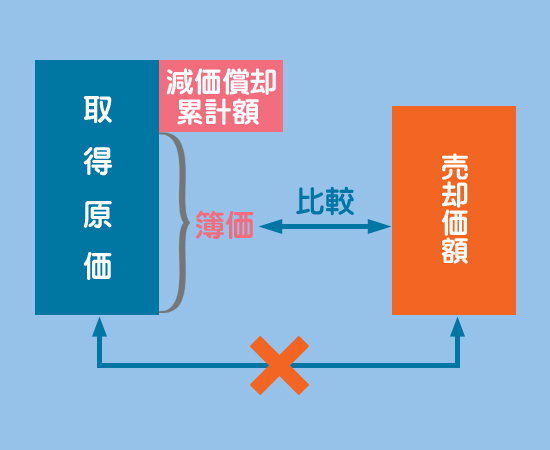

「土地」のように減価償却を行わない場合、減価償却累計額がないため(価値が減少しないため)実質的な価値を表す帳簿価額(簿価)は取得原価と一致します。

しかし減価償却があるケース(固定資産の価値が減少するケース)では、購入してまだ間もない新品同様の固定資産と何十年も使用してきた固定資産とではその価値(簿価)が異なるため、売却時点における固定資産の価値の減少分を考慮しなければなりません。

つまり、固定資産を売却する場合は取得時の金額(取得原価)ではなく、売却時の価値(簿価)を基準として売却損益を計算すべきことになります。

期首に売却した場合の処理

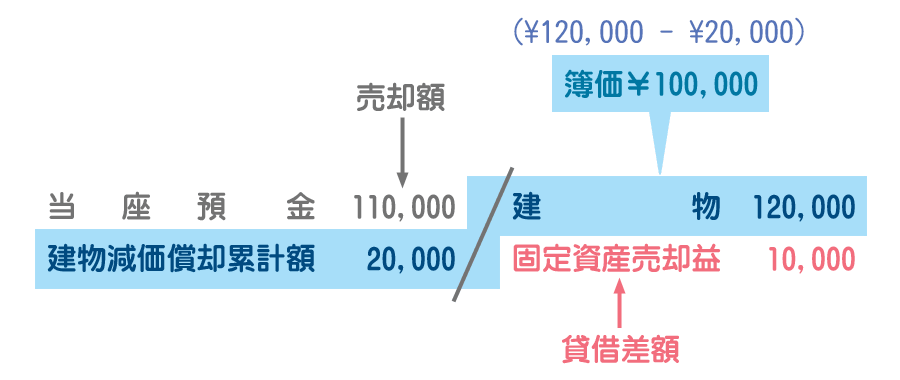

×6年4月1日に建物(取得原価¥120,000、期首減価償却累計額¥20,000、間接法で記帳)を¥110,000で売却し、代金は普通預金口座に振り込まれた。なお、当期は×7年3月31日で終了する1年間である。

たしかに。固定資産がなくなったのに、価値の減少額だけ残っているのはおかしいよね。

簿価と売却価額との差額は、固定資産売却損(借方)または固定資産売却益(貸方)で処理します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 110,000 | 建物 | 120,000 |

| 建物減価償却累計額 | 20,000 | 固定資産売却益 | 10,000 |

取得原価(建物勘定)から減価償却累計額を控除した金額が簿価となります。固定資産売却損益は貸借の差額で求めましょう。

簿価¥100,000の建物を¥110,000で売却したので「¥10,000もうけた」ということですね。

期中に売却した場合の処理

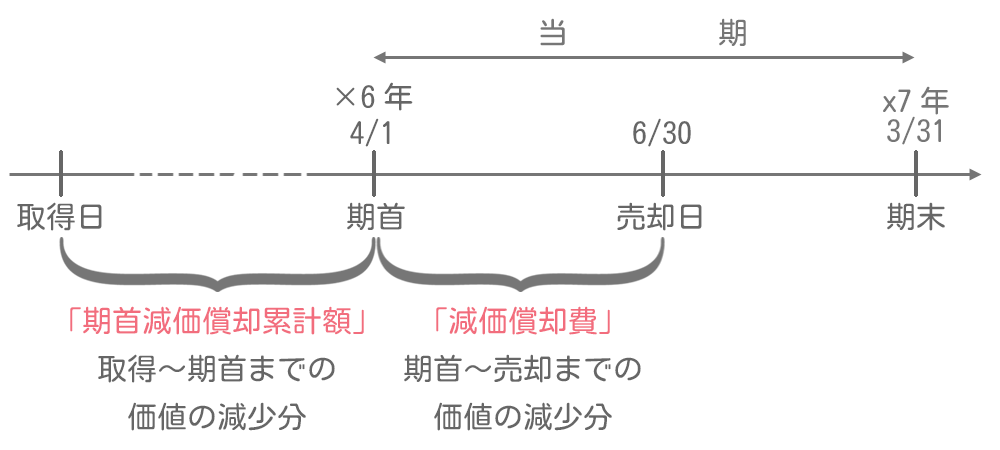

先ほどの例題1は期首に売却したケースでしたが、期中に売却するケースでは、期首から売却日までの減価償却費を売却時に月割で計算して計上することが必要になります。

期首から売却日まではその固定資産を利用しているわけですから、その期間の価値の減少分を売却時に認識する必要があるからです。

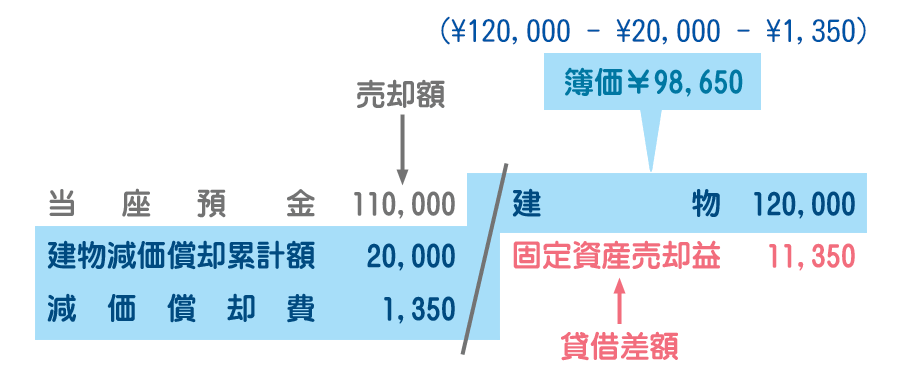

×6年6月30日に建物(取得原価¥120,000、期首減価償却累計額¥20,000、間接法で記帳)を¥110,000で売却し、代金は当座預金口座に振り込まれた。建物は残存価額を取得原価の10%、耐用年数を20年とする定額法で償却している。なお、当期は×7年3月31日で終了する1年間である。

期中に売却した場合は、期首から売却日までの利用期間に対応した価値の減少分を売却時に減価償却費として計上します。

減価償却費は、期首(×6年4月1日)から売却日(×6年6月30日)までの3か月間で月割計算します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 110,000 | 建物 | 120,000 |

| 建物減価償却累計額 | 20,000 | 固定資産売却益 | 11,350 |

| 減価償却費 | 1,350 |

取得原価(建物勘定)から減価償却累計額および期首から売却日までの減価償却費を控除した金額が簿価となります。

簿価¥98,650の建物を¥110,000で売却したので「¥11,350もうけた」ということですね。

まとめ

なるほど。取得原価じゃなくて簿価を基準に考えないといけないんだね。

はい、そうです。売却時点の実質的な価値である簿価を基準として売却損益を計算します。ただ、仕訳上は貸借の差額で計算すればいいだけなのでそれほど難しくないと思います。

でも固定資産の売却の仕訳って、減価償却費や減価償却累計額を計算しないといけないから難しいなぁ。何かコツみたいなのはないの?

コツは取得日・期首・売却日・期末という時系列をきちんと把握するということです。そのためには時間軸(タイムテーブル)を書いて確認する方法が効果的ですね。

- 固定資産の売却の処理は、取得時の金額(取得原価)ではなく売却時の価値(簿価)を基準として売却損益を計算する。ただし、仕訳上は貸借の差額で計算すればよい。

- 固定資産の売却時には、その固定資産に係る減価償却累計額も同時に取り崩す(減額する)。

- 期中売却の場合は、期首から売却日までの期間に応じて減価償却費を月割で計上する。

1.次の取引に関して計上される固定資産売却損益として適切なものはどれか?

当期首に備品(取得原価800円、期首減価償却累計額300円、間接法で記帳)を700円で売却し、代金は普通預金口座に振り込まれた。

- 固定資産売却損100円

- 固定資産売却損200円

- 固定資産売却益100円

- 固定資産売却益200円

答え:d

仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 備品減価償却累計額 | 300 | 備品 | 800 |

| 普通預金 | 700 | 固定資産売却益 | 200 |

固定資産の売却の仕訳は次の手順で考えましょう。

①まず「備品」(備品の取得原価)とこの備品に係る「備品減価償却累計額」を減らします。

②次に、売却額(普通預金)を借方に記入します。

③最後に貸借の差額で固定資産売却損益を計算します。本問では貸方に差額が出るので、収益の「固定資産売却益」となります。

2.次の取引に関して計上される固定資産売却損益として適切なものはどれか?

当期に備品(取得原価800円、耐用年数8年、残存価額ゼロ、期首減価償却累計額300円、定額法、間接法で記帳)を350円で売却し、代金は普通預金口座に振り込まれた。なお、当期首から売却日までは6か月経過しているので減価償却費を月割で計算する。

- 固定資産売却損100円

- 固定資産売却損150円

- 固定資産売却益100円

- 固定資産売却益150円

答え:a

仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 備品減価償却累計額 | 300 | 備品 | 800 |

| 減価償却費 | 50 | ||

| 普通預金 | 350 | ||

| 固定資産売却損 | 100 |

固定資産の売却の仕訳は次の手順で考えましょう。

①まず「備品」(備品の取得原価)とこの備品に係る「備品減価償却累計額」を減らします。

②期中売却の場合は、期首から売却日までの減価償却費を月割で計上します。

③次に、売却額(普通預金)を借方に記入します。

④最後に貸借の差額で固定資産売却損益を計算します。本問では借方に差額が出るので、費用の「固定資産売却損」となります。

なお、減価償却費の計算は次の通りです。

取得原価800円÷8年×6か月/12か月

=¥50