ボキタロー

前回の勉強で伝票が便利なのは何となくわかったよ。でも伝票がたくさんあると転記が大変そうだね。

SHIBUYA

はい。たしかに伝票を1枚づつ総勘定元帳へ転記するとなると取引数の多い会社では大変な作業ですね。

ボキタロー

何かいい方法ないかなぁ。

SHIBUYA

それでは仕訳日計表を作成してみましょうか?今回は転記を効率的に行うために作成される仕訳日計表について勉強していきましょう。

目次 非表示

仕訳日計表とは?

仕訳日計表とは

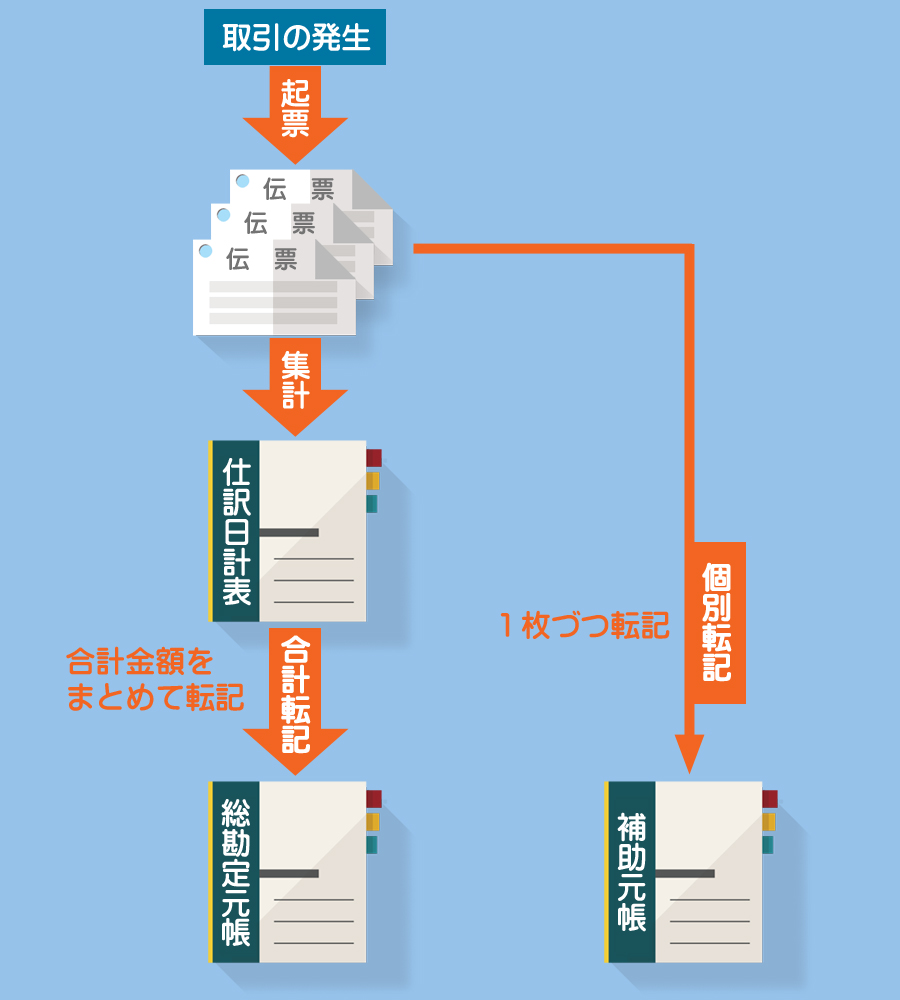

仕訳日計表(しわけにっけいひょう)とは、その日に作成した伝票をすべて集計した一覧表のことをいいます。

伝票を1枚づつ総勘定元帳へ転記(個別転記)すると手間がかかるうえ、誤りも生じやすくなります。仕訳日計表を作成することで、1日の合計金額をまとめて転記(合計転記)することができるので、効率的に転記作業が行えるようになるのです。

注意

総勘定元帳への転記は合計転記ですが、補助元帳(買掛金元帳や売掛金元帳など)への転記は個別転記になります。仕訳日計表の作成方法

例題1

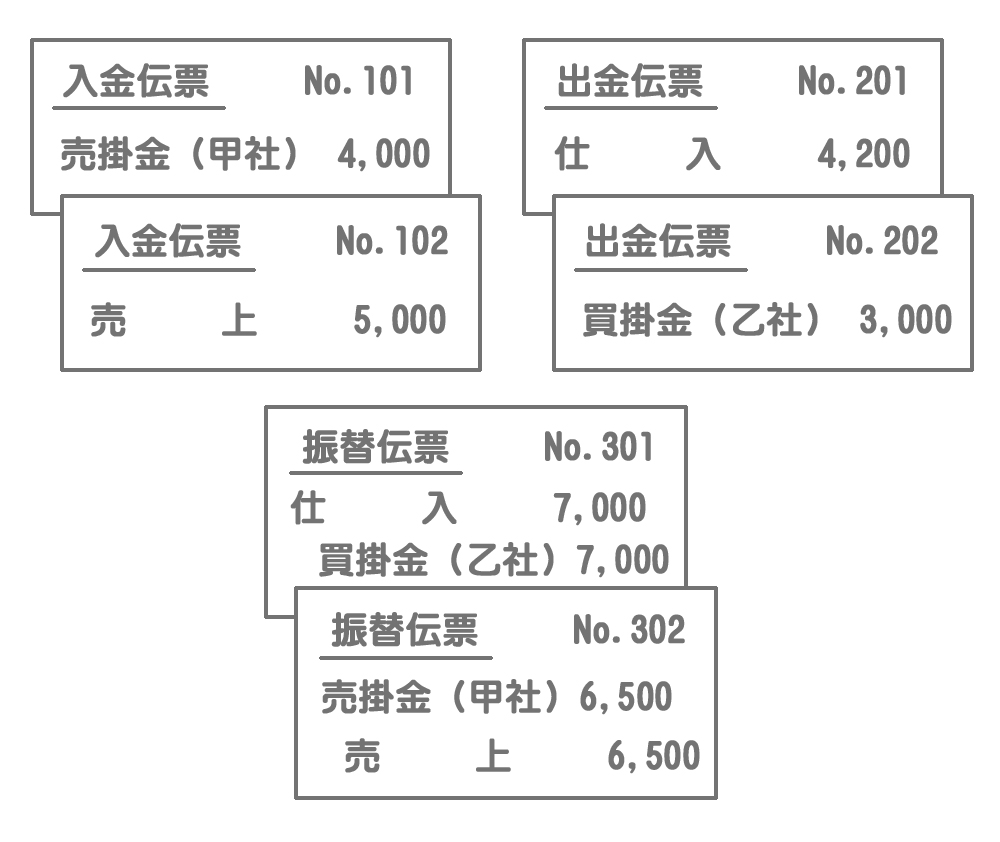

当社(三伝票制を採用)の4月10日における伝票は次のとおりであった。これにもとづいて仕訳日計表を作成しなさい。なお、元丁欄の記入は省略してよい。

まず、それぞれの伝票について仕訳を考えます。

伝票の記入方法が分からない人は次のページを参考にしてください。

入金伝票の仕訳

入金伝票の仕訳では借方が現金勘定になります。

| 伝票番号 | 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|---|

| 101 | 現金 | 4,000 | 売掛金 | 4,000 |

| 102 | 現金 | 5,000 | 売上 | 5,000 |

出金伝票の仕訳

出金伝票の仕訳では貸方が現金勘定になります。

| 伝票番号 | 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|---|

| 201 | 仕入 | 4,200 | 現金 | 4,200 |

| 202 | 買掛金 | 3,000 | 現金 | 3,000 |

振替伝票の仕訳

振替伝票の記入がそのまま仕訳となります。

| 伝票番号 | 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|---|

| 301 | 仕入 | 7,000 | 買掛金 | 7,000 |

| 302 | 売掛金 | 6,500 | 売上 | 6,500 |

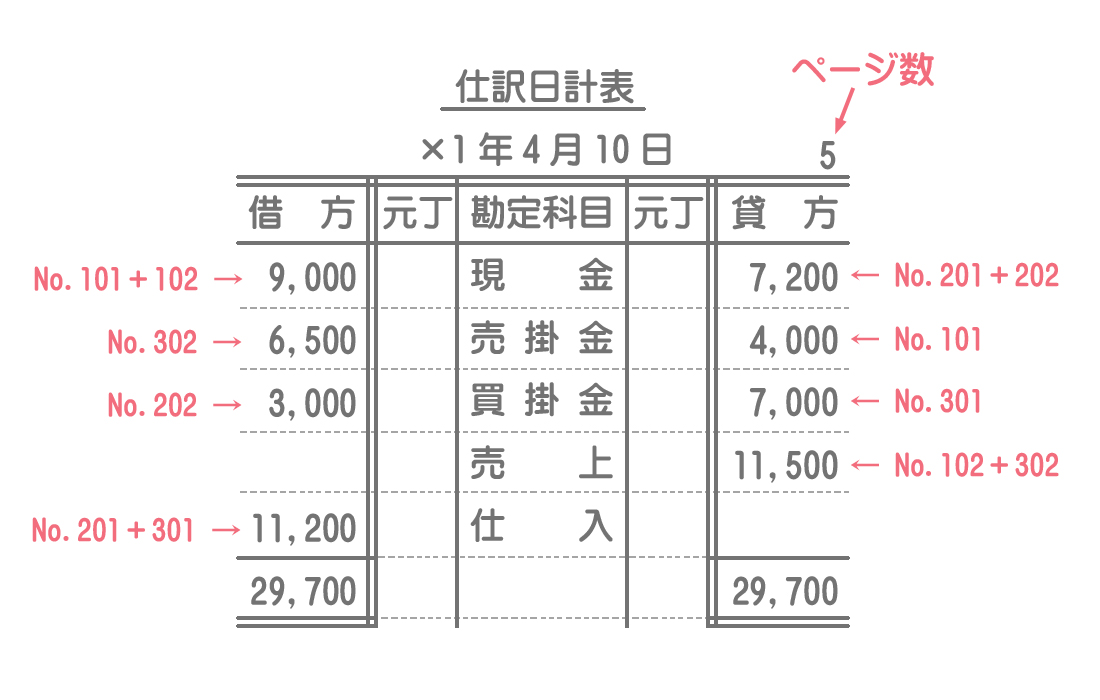

次に、各勘定科目の合計金額を仕訳日計表へ記入していきます。

総勘定元帳および補助元帳への転記

例題2

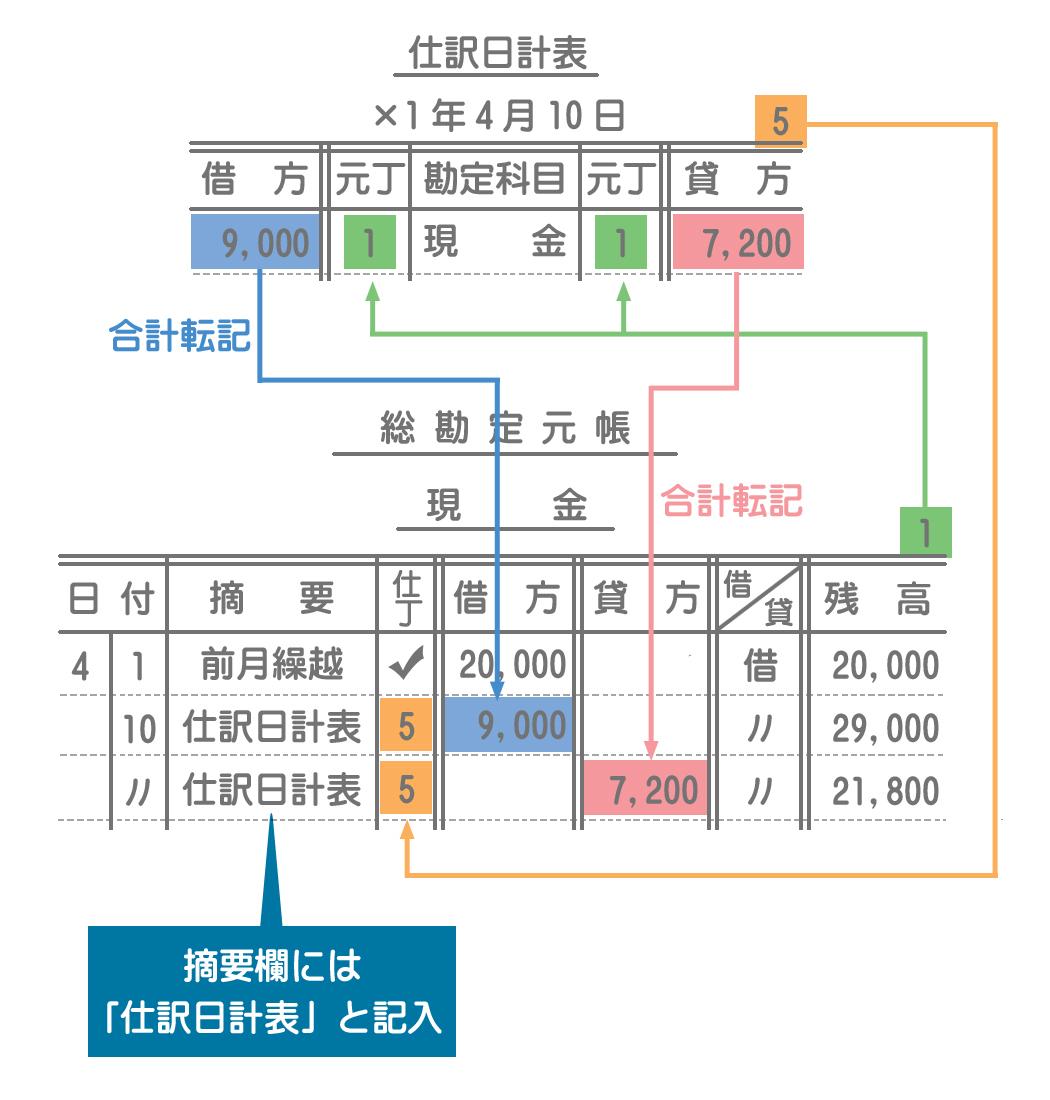

例題1で作成した仕訳日計表をもとに、総勘定元帳(現金勘定)および売掛金元帳への転記を行いなさい。

総勘定元帳への転記(合計転記)

総勘定元帳へは仕訳日計表における合計金額を転記します(合計転記)。また、転記済みであるということを確認するため、転記が済んだら仕訳日計表の元丁欄に総勘定元帳の口座番号を記入します。

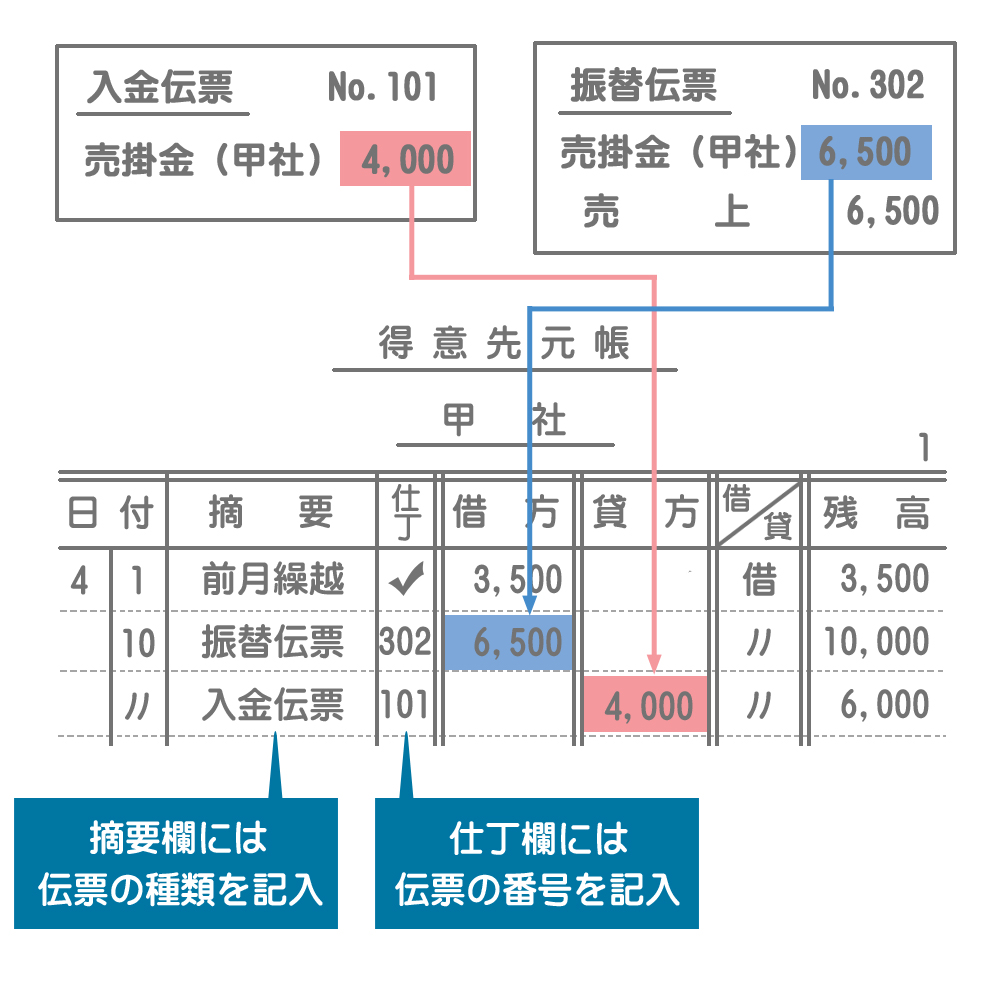

売掛金元帳への転記(個別転記)

売掛金元帳などの補助元帳へは1伝票づつ個別に転記します(個別転記)。

MEMO

記入する順番に決まりはありませんが、通常は残高がマイナスにならないように記入していきます。まとめ

SHIBUYA

これで3級講座は終了となります。ご覧いただいた皆様どうもありがとうございました。

ボキタロー

ありがとうございました。後は問題集で問題を解きまくって3級を受験しに行ってきます。

SHIBUYA

はい。ボキタロー君、それとご覧いただいている皆様の合格を祈っております。

ボキタロー

3級合格後は2級にチャレンジする予定だから、そのときはまたよろしくね。

SHIBUYA

そうですね。それではまた2級講座でお会いしましょう。

まとめ

- 仕訳日計表とは、その日に作成した伝票をすべて集計した一覧表のことをいう。

- 仕訳日計表から総勘定元帳への転記は合計転記である。

- 仕訳日計表から補助元帳への転記は個別転記である。