おかげさまで僕の会社も取引の数が増えてきたんだけど、仕訳帳が1冊だと1人しか記帳作業ができないから大変なの。仕訳帳を増やしていい?

そのような場合は伝票を使うことをおすすめします。

伝票?

伝票は取引を認識した人が他の人たちにもそのことを伝えるために作成されるものです。

もしかして取引内容を”伝”える”票(紙片)”だから伝票?

そういうことです。今回はそんな伝票にまつわるお話です。特に一部現金取引の記入方法に注意しましょう。

目次 非表示

3伝票制とは?

伝票(でんぴょう)とは、取引を最初に認識した各部署の担当者や経理担当者が取引内容を記入して、各関係者に正しく伝達することを目的に作成されるものです。

起票(伝票に記入すること)の方法として、1伝票制・3伝票制・5伝票制などの方法がありますが、日商簿記試験では実務において最も多く採用されているという理由から3伝票制が出題されます。

3伝票制とは入金伝票、出金伝票、振替(ふりかえ)伝票の3つを用いる方法をいい、それぞれの伝票の説明は次のとおりです。

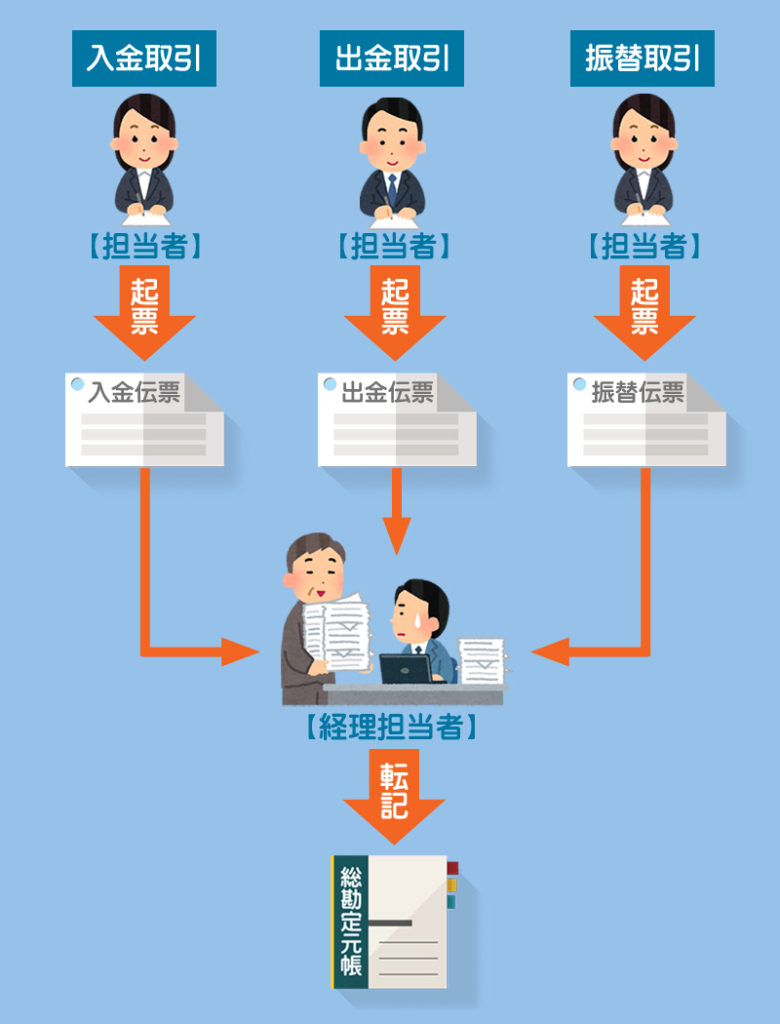

取引が発生すると入金取引は入金伝票へ、出金取引は出金伝票へ、それら以外の取引は振替伝票へ各担当者が記入します。そして、経理担当者が各伝票から総勘定元帳へ転記します。

伝票を用いた会計制度(伝票式会計)では、各担当者がそれぞれ伝票に仕訳を記入していくので、結果的に仕訳帳の記帳作業を分担できるようになるわけです。

3伝票制による伝票の記入方法

それでは実際に例題を使って3伝票制による伝票の記入方法を見ていきましょう。

入金伝票の記入方法

商品¥3,000を現金で売り上げた。

仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 3,000 | 売上 | 3,000 |

入金伝票の記入例

入金取引は入金伝票に記入します。入金伝票では借方に現金勘定が固定されているので、貸方の相手科目と金額だけを記入します。

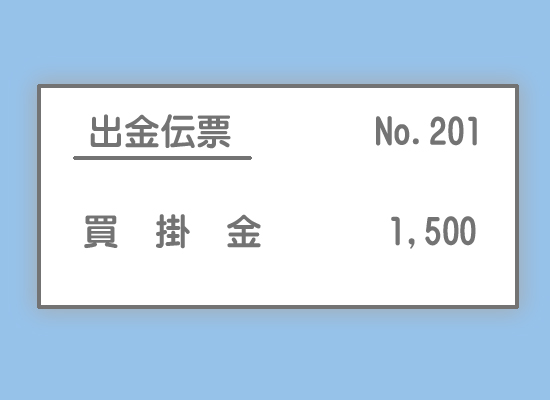

出金伝票の記入方法

買掛金¥1,500を現金で支払った。

仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 買掛金 | 1,500 | 現金 | 1,500 |

出金伝票の記入例

出金取引は出金伝票に記入します。出金伝票では貸方に現金勘定が固定されているので、借方の相手科目と金額だけを記入します。

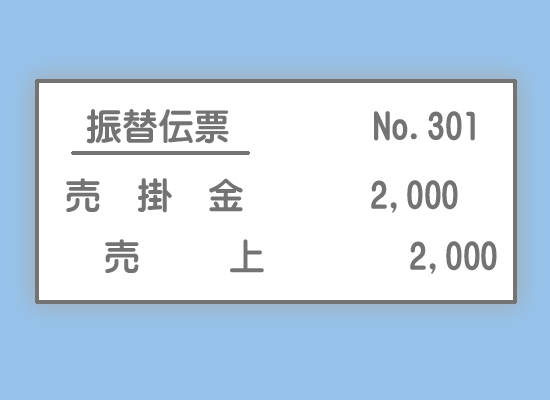

振替伝票の記入方法

商品¥2,000を掛けで売り上げた。

仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 2,000 | 売上 | 2,000 |

振替伝票の記入例

振替取引は振替伝票に記入します。振替伝票には仕訳全体をそのまま記入します。

一部現金取引の記入方法

一部だけに現金収支を伴うような取引(一部現金取引)の場合、伝票への記入方法として2つの方法があります。

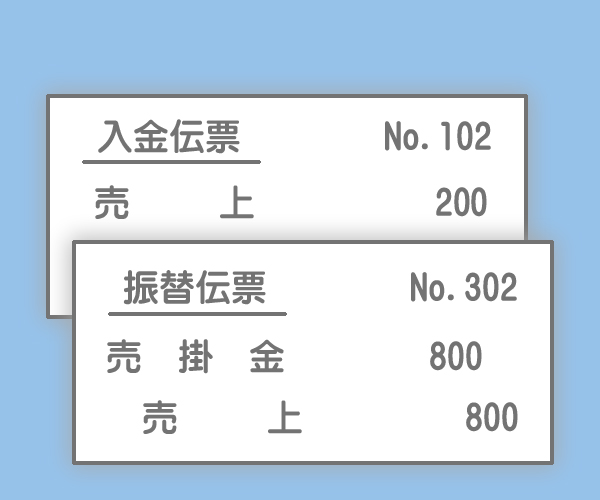

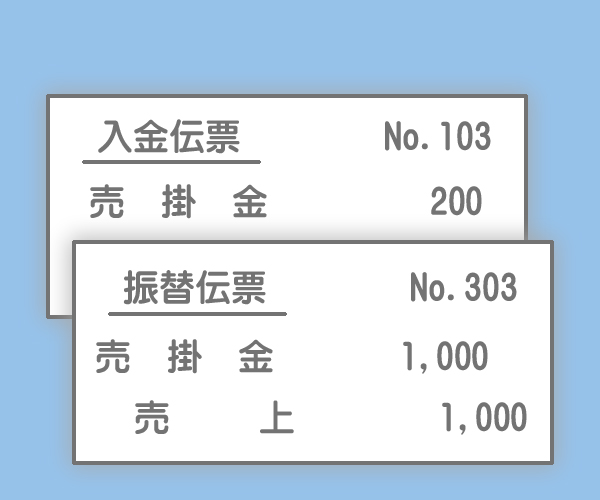

商品¥1,000を売り上げ、¥200は現金で受け取り、残額は掛けとした。

この取引の本来の仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 200 | 売上 | 1,000 |

| 売掛金 | 800 |

方法1:取引を分解する方法

この方法では、上の取引を①現金売上と②掛売上という2つの取引に分解して伝票へ記入します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 200 | 売上 | 200 |

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 800 | 売上 | 800 |

①現金売上は入金取引なので入金伝票に、②掛売上は振替取引なので振替伝票に記入します。

この方法は、記入が簡単でわかりやすいというメリットがあります。

方法2:取引を擬制する方法

この方法では、上の取引を①いったんすべて掛けで売り上げて、②その後すぐに現金で¥200を回収したとみなして(擬制して)伝票へ記入していきます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 1,000 | 売上 | 1,000 |

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 200 | 売掛金 | 200 |

①掛売上は振替取引なので振替伝票に、②現金による売掛金の回収は入金取引なので入金伝票に記入します。

この方法は、振替伝票だけで売上の大きさ(取引の規模)が分かるというメリットがあります。

いずれの方法も①の仕訳と②の仕訳を合算すると、本来の仕訳になることを最後に確認してください。

まとめ

伝票を使うとそれぞれの担当者が伝票に仕訳を書いてくれるんだね。

はい。記帳作業を分担できるというわけです。

経理の人の負担が軽減されるわけだ。

はい、そうです。本来、元帳への転記は仕訳帳が用いられますが、実務においてはほとんど転記に仕訳帳は用いられておらず、その代用として伝票が用いられているケースが多いですね。

- 3伝票制とは入金伝票、出金伝票、振替伝票の3つを用いる方法である。

- 入金伝票には入金取引、出金伝票には出金取引、振替伝票には振替取引(現金と関係ない取引)が記入される。

- 一部現金取引の記入方法として、取引を分解する方法と取引を擬制する方法がある。

1.次の取引に関して、入金伝票に記入される①相手科目と②金額の組み合わせとして適切なものはどれか?なお、当社では3伝票制を採用している

商品500円を売り上げ、100円は現金で受け取り、残額は掛けとした。伝票への記入は取引を分解する方法による。

- ①売上、②500円

- ①売上、②100円

- ①売掛金、②500円

- ①売掛金、②100円

答え:b

取引を分解する方法では、仕訳をア.現金売上とイ.掛売上の2つの取引に分解して伝票へ記入します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 100 | 売上 | 100 |

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 400 | 売上 | 400 |

ア.現金売上は入金取引なので入金伝票に、イ.掛売上は振替取引なので振替伝票に記入します。

2.次の取引に関して、入金伝票に記入される①相手科目と②金額の組み合わせとして適切なものはどれか?なお、当社では3伝票制を採用している

商品500円を売り上げ、100円は現金で受け取り、残額は掛けとした。伝票への記入は取引を擬制する方法による。

- ①売上、②500円

- ①売上、②100円

- ①売掛金、②500円

- ①売掛金、②100円

答え:d

取引を擬制する方法では、仕訳をア.いったんすべて掛けで売り上げて、イ.その後すぐに現金で100円を回収したとみなして(擬制して)伝票へ記入します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 500 | 売上 | 500 |

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 100 | 売掛金 | 100 |

ア.掛売上は振替取引なので振替伝票に、イ.現金による売掛金の回収は入金取引なので入金伝票に記入します。