目次 非表示

原価の基礎的分類

1.計算目的別分類(参考)

計算目的別分類とは、原価計算をどのような目的のために行っているかによる分類であり、①取得原価、②製造原価(工事原価)、③販売費及び一般管理費に分類できます。

2.発生形態別分類

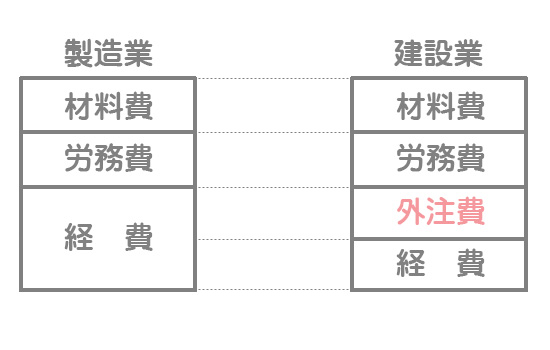

発生形態別分類とは、原価がどのような形態または特性で発生するかによる分類です。一般的な製造業では、①材料費、②労務費、③経費という3つの分類(3分類法)によりますが、建設業では外注依存度が高いといった理由から外注費と経費を区別して、①材料費、②労務費、③外注費、④経費という4つの分類(4分類法)とします。

3.作業機能別分類

原価がどのような機能のために発生したかによる分類で、計算目的別・発生形態別に分類した原価をさらに細かく分類したものです。

①材料費・・・主要材料費、修繕材料費、試験研究材料費など

②労務費・・・直接作業工賃金、監督者給料、事務員給料など

③経費(例:電力料)・・・動力用電力料、照明用電力料、修繕用電力料など

④販売費及び一般管理費・・・広告宣伝費、出荷運送費、倉庫費など

4.計算対象との関連性分類

計算対象との関連性分類とは、原価が複数の工事に関して直接的に認識されるかどうかによる分類です。

①工事直接費(現場個別費):特定の工事に関して直接的に認識される原価。つまり、特定の工事に直接賦課できる原価です。

②工事間接費(現場共通費):特定の工事に関して直接的に認識されない原価。つまり、複数の工事に共通的に発生する原価です。

5.操業度との関連性分類

操業度との関連性分類とは、操業度(生産設備の利用度合いや工事進捗度など)の変化に応じて、原価がどのように反応するかによる分類です。

①変動費:操業度の増減に応じて、比例的に増減する原価。作れば作るほど増加するような原価です。

②固定費:操業度の増減に関わらず、一定額が発生する原価。どれだけ作っても変化しない減価です。

6.発生源泉別分類(参考)

①アクティビティ・コスト(業務活動費):生産や販売の活動を行うことによって発生する原価。操業度との関連から言えば変動費です。

②キャパシティ・コスト(経営能力費):人的組織や物的設備など、生産販売を行うための能力(キャパシティ)を保有することによって生じる原価(例:賃金給料・減価償却費など)。操業度との関連から言えば固定費です。

7.管理可能性分類(参考)

①管理可能費:原価の発生が一定の管理者によって管理できる原価。

②管理不能費:原価の発生が一定の管理者によって管理できない原価。

原価計算の種類

1.事前原価計算と事後原価計算

①事前原価計算:工事原価の測定を請負工事の前に実施し、予算作成を中心とする原価計算。

②事後原価計算:工事の進行中もしくは終了後に実施し、実際工事原価の測定(財務諸表の作成)を目的とする原価計算。

2.総原価計算と工事原価計算

①総原価計算:工事原価の計算に営業費(販売費及び一般管理費)の計算までを含めて行う原価計算。

②工事原価計算:工事原価(工事直接費と工事間接費)だけで行う原価計算。

3.形態別原価計算と機能別原価計算(工種別原価計算)

①形態別原価計算:原価を発生形態別(材料費・労務費・外注費・経費)に把握しようとする原価計算。事後の財務諸表作成に役立てる。

②機能別原価計算(工種別原価計算):原価を作業機能別(主要材料費、修繕材料費など)に把握しようとする原価計算。事前の積算・実行予算の作成に役立てる。

4.個別原価計算と総合原価計算

①個別原価計算:生産指図書によって費消した原価を把握しようとする原価計算方法。受注個別生産型の企業(建設業など)に適している方法です。

②総合原価計算:一定期間に発生した原価をその期間中の生産量で割って、製品の単位あたり原価を把握しようとする原価計算方法。見込大量生産型の企業(一般的な製造業)に適した方法です。

【参考】原価計算の目的

「原価計算基準」において、原価計算の目的として次の5つを挙げています。

①財務諸表作成目的

企業の出資者、債権者、経営者等のために、過去の一定期間における損益ならびに期末における財政状態を財務諸表に表示するために必要な真実の原価を集計すること。

②価格計算目的

価格計算に必要な原価資料を提供すること。

③原価管理目的

経営管理者の各階層に対して、原価管理に必要な原価資料を提供すること。

④予算管理目的

予算の編成ならびに予算統制のために必要な原価資料を提供すること。

⑤基本計画設定目的

経営の基本計画を設定するに当たり、これに必要な原価情報を提供すること。