非原価項目

原価計算制度において、原価性を有しないとされている項目を非原価項目といい、次のようなものがあります。

(1)経営目的に関連しないもの

①未稼働の固定資産、長期にわたり休止している設備、その他経営目的に関連しない資産などに関する減価償却費等

②寄付金など経営目的に関連しない支出項目

③支払利息などの財務費用

④有価証券の評価損や売却損

(2)異常な状態を原因とする価値の減少

①異常な仕損、減損、棚卸減耗等

②火災や風水害などの偶発的事故による損失

③予測しえない陳腐化等によって固定資産に著しい原価を生じた場合の臨時償却費

④延滞金、違約金、罰課金、損害賠償金

⑤偶発債務損失

⑥訴訟費

⑦臨時多額の退職手当

⑧固定資産売却損及び除却損

⑨異常な貸倒損失

(3)税法上特に認められている損金算入項目

(4)その他の利益剰余金に課する項目

原価の種類

原価は集計対象により、プロダクト・コストとピリオド・コストに分類することができます。

プロダクト・コスト(製造原価)

プロダクト・コストとは、一定の生産物(建設業では工事)ごとに集計される原価をいい、建設業では工事原価を意味します。

ピリオド・コスト(期間費用)

ピリオド・コストとは、一定期間の収益に対応させて、その期間の費用として集計される原価をいい、販売費及び一般管理費があります。

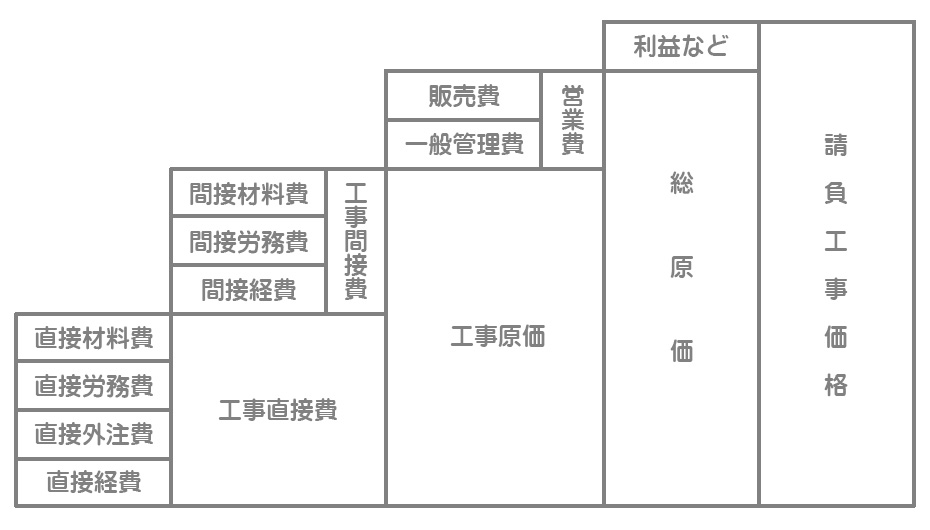

工事原価・期間費用・非原価項目の関係

工事原価・期間費用(販売費及び一般管理費)・非原価項目の関係をまとめると下の図のようになります。販売費及び一般管理費も原価(総原価)に含まれるということに注意してください。

したがって、この図の総原価に含まれないものが非原価項目となります。

営業費の分類

営業費(販売費及び一般管理費)は次のように3つに区分することができます。

①注文獲得費

注文獲得費とは、注文(受注)を獲得するために要した費用をいい、企画調査・市場調査・広告宣伝・プロモーションなどに要する費用があります。

②注文履行費

注文履行費とは、獲得した注文を履行(実行)するために要した費用をいい、物流費・アフターサービス費用・掛代金などの集金関係費用・倉庫費用などがあります。

③全般管理費

全般管理費とは、企業活動全般の維持・管理のための費用をいいます。総務部や経理部などにおける費用などがありますが、全般管理費は多様で非定型的なものが多いため、注文獲得費と注文履行費以外のものが全般管理費になるという感じで理解しておくのがいいかと思います。