労務費とは一般的に言うと人件費のようなものです。材料費と同じように労務費に関しても原価計算上、細かな分類が必要になります。まずは、労務費の種類とその分類方法から見ていきましょう。

目次 非表示

労務費は支払う相手(従業員の種類)と報酬の内容によって分類されるので、まず従業員や報酬にはどのようなものがあるのかを見ていきましょう。

従業員の種類

(1)工員

工員とは製品の生産に携わる従業員のことをいい、次のように分類できます。

- 直接工:製品の加工作業を行う工員。(例)組立工、機械工など。

- 間接工:製品の加工以外の間接的な作業を行う工員。(例)修繕工、清掃工など。

(2)職員・事務員など

経理や事務などを行う職員や事務員、工場長、守衛など。

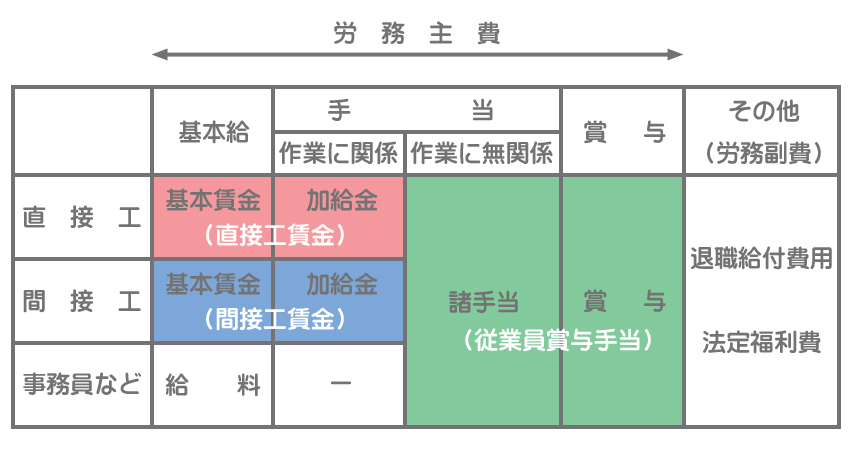

報酬の種類

(1)基本給

労働の主たる対価として支払う報酬。(例)基本賃金(工員に対するもの)、給料(工員以外の事務員などに対するもの)

(2)手当

基本給に加えて支給される報酬。作業に関係するもの(残業手当、危険手当など)と作業に関係ないもの(住宅手当、通勤手当など)に分類できます。

なお、工員に対して支払われる手当のうち作業に関係するものを加給金といいます。

(3)賞与

いわゆるボーナスのこと。

(4)その他

・退職給付費用:退職金の支給に備えて設定される引当金の繰入額。

・法定福利費:社会保険料(厚生年金、健康保険、雇用保険など)の会社負担分。

労務費を従業員の種類と報酬内容から分類したものをまとめると次のようになります。

- 直接工賃金:直接工に支払う基本賃金と加給金の合計。

- 間接工賃金:間接工に支払う基本賃金と加給金の合計。

- 従業員賞与手当:従業員に支払う賞与と手当。ただし、工員に支払う加給金は除く。

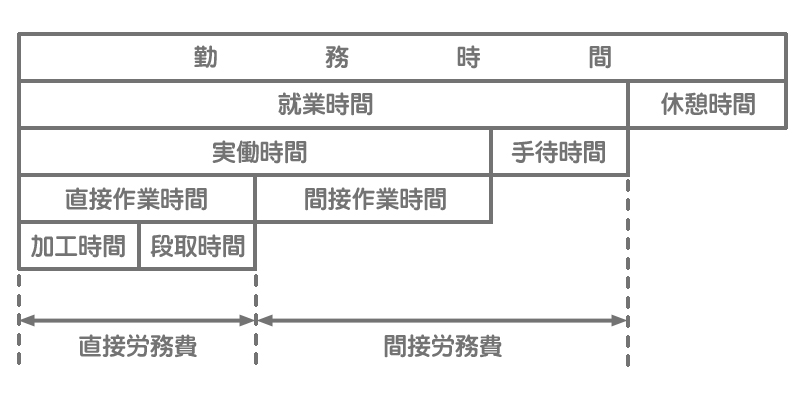

次に直接工の作業時間の分類について説明します。

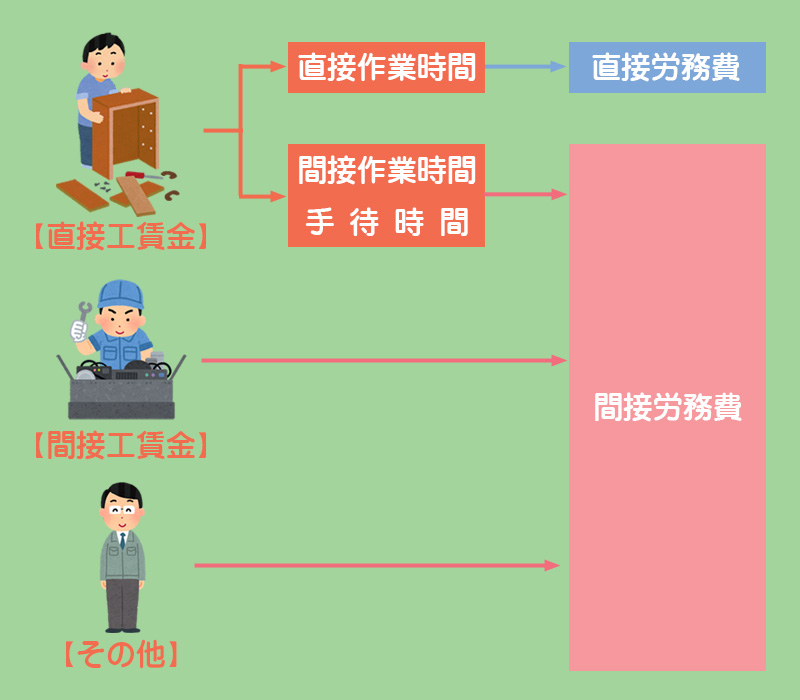

直接工の作業時間を分類するのは、直接工の消費賃金を直接労務費(製品の生産との関連が明確な労務費)と間接労務費(製品の生産との関連が明確でない労務費)に分けるためです。

生産との関連が明確な直接労務費は、直接工が製品の生産に携わっていた作業時間(直接作業時間)をもとに計算すべきです。したがって、直接工の消費賃金を計算するにあたっては、その作業時間を集計し分類する必要が生じるわけです。

この直接工の作業時間は次のように分類します。勤務時間のうち、就業時間のみが賃金の支払対象となります。休憩時間は支払対象とはなりません。

- 手待時間:機械の故障や停電等により作業ができずに待機している時間。手待時間も賃金の支払対象となります。

- 直接作業時間:製品の生産に従事している時間。実際に加工を行う加工時間とその準備のための段取時間からなります。

- 間接作業時間:修繕や清掃など、製品の生産に直接関係のない作業を行っている時間。

直接労務費となるのは直接工の消費賃金のうち直接作業時間分のみで、それ以外はすべて間接労務費となります。直接工の消費賃金がすべて直接労務費となるわけではないという点に注意してください。

間接工は製品の生産に直接関わらないので、その消費賃金はすべて間接労務費となります。したがって労務費の計算上、直接工のように作業時間を集計し分類する必要はありません。