直接工と間接工の消費賃金の計算方法、仕訳および勘定記入のやり方について解説します。要支払額という概念を理解してください。

目次 非表示

直接工の消費賃金

直接工の消費賃金は次のように計算します。

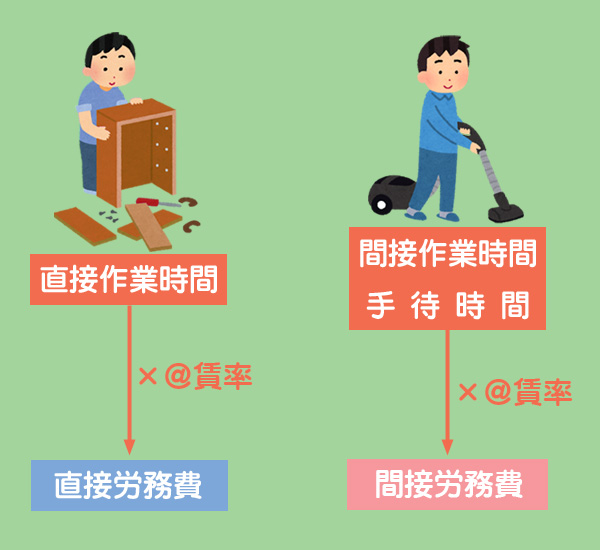

直接工の消費賃金は直接作業時間分のみが直接労務費となり、それ以外は間接労務費となります。つまり、直接工の消費賃金は作業時間ごとに計算する必要があるので「@賃率×作業時間」というかたちで計算するわけです。

間接工の消費賃金

間接工は製品の生産に直接的に関わらないので、その消費賃金はすべて間接労務費となります。したがって、直接工のように作業時間もとづいて計算する必要はなく、当月における要支払額をそのまま間接工の消費賃金とすればいいだけです。

要支払額とは?

原価計算期間は暦月(1日~月末)ですが、給与計算期間は必ずしも暦月とは限りません。

たしかに。僕の会社も20日締めで25日支払いだよ。

この場合、原価計算期間と給与計算期間にズレが生じることとなり、支払賃金と消費賃金との間にもズレが生じます。そこで、給与計算期間に基づいて算定された支払賃金を原価計算期間に対応する金額(これを要支払額といいます)に調整する必要があるわけです。

具体的には、支払賃金に未払賃金を加減して次のように計算します。なお、未払賃金とは、すでに提供された労働用役に対して、いまだ支払いが終わらない賃金のことをいいます。

それでは例題を使って計算方法を見ていきましょう。

要支払額の計算方法

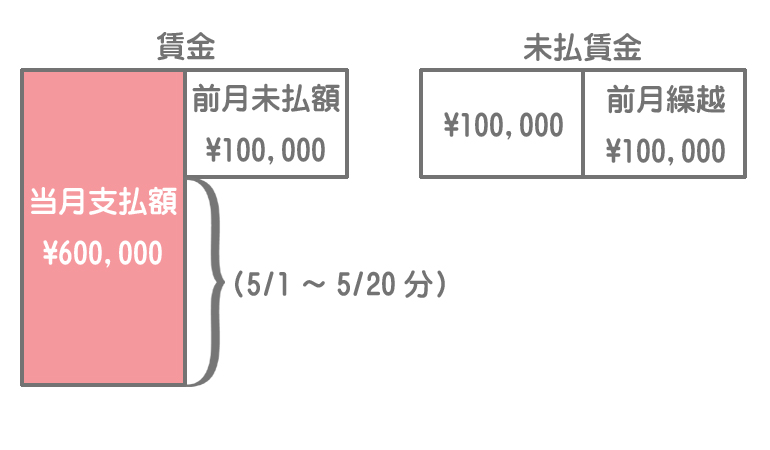

以下の資料を参考に、当月(5月期)の賃金要支払額を計算しなさい。

【資料】5月期の賃金支払に関するデータ

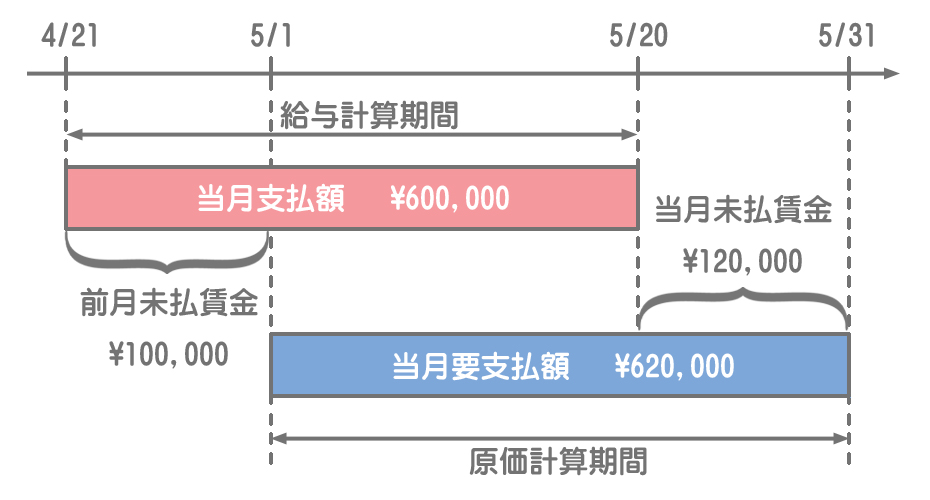

・給与計算期間:4/21~5/20

・支払日:5/25

・賃金支払額:¥600,000

・前月未払賃金:¥100,000

・当月未払賃金:¥120,000

賃金支払額の¥600,000は給与計算期間(4/21~5/20)にもとづいて算定された金額ですが、製造原価(労務費)となる消費賃金は、この金額ではなく原価計算期間(5/1~5/31)にもとづく要支払額となります。

前月未払賃金は4/21~4/30の期間に係る賃金のことを意味しています。これは賃金支払額の中に含まれていますが、当月の原価計算期間(5/1~5/31)には含めないので要支払額の計算において除外します。

また、当月未払賃金は5/21~5/31の期間に係る賃金のことを意味しています。これは賃金支払額の中には含まれていませんが、当月の原価計算期間に含めるので要支払額の計算において加算します。

以上より、5月期の賃金要支払額は次のようになります。

要支払額の意味と計算方法を理解したところで、次は上の例題を使って賃金勘定に係る仕訳と勘定記入について説明していきますが、基本的には3級で学習した未払費用と同じです。

未払費用の処理を忘れた人は次のページで復習してください。

【未払費用・未収収益とは?】費用の未払いと収益の未収

【未払費用・未収収益とは?】費用の未払いと収益の未収

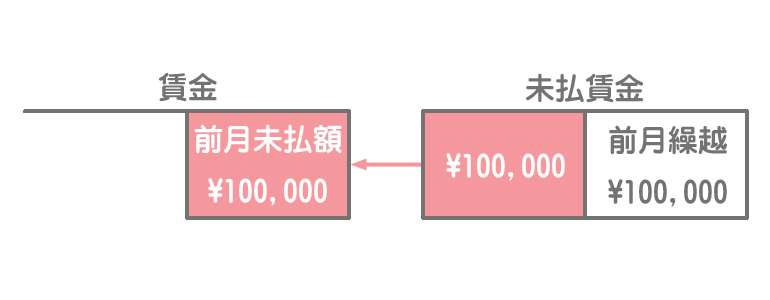

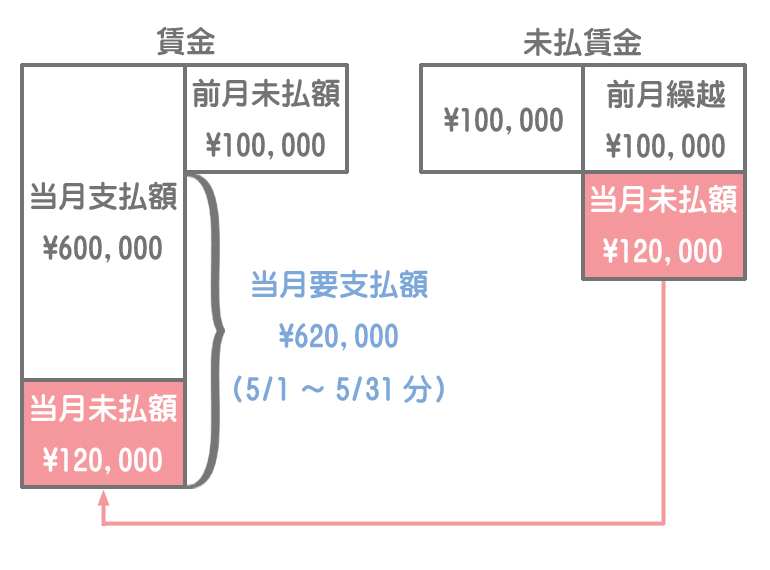

①前月未払賃金の振替え

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未払賃金 | 100,000 | 賃金 | 100,000 |

まず、未払賃金勘定の貸方にある前月繰越額(前月未払額)を賃金勘定へ振り替えます。

②賃金の支払い

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 賃金 | 600,000 | 諸口 | 600,000 |

この時点での賃金勘定の金額は、支払額から前月未払額を控除した金額(5/1~5/20分)を表します。

③当月未払賃金の計上

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 賃金 | 120,000 | 未払賃金 | 120,000 |

当月の未払額を未払賃金勘定の貸方と賃金勘定の借方に記入します。なお、この金額が未払賃金勘定の次期繰越額となります。

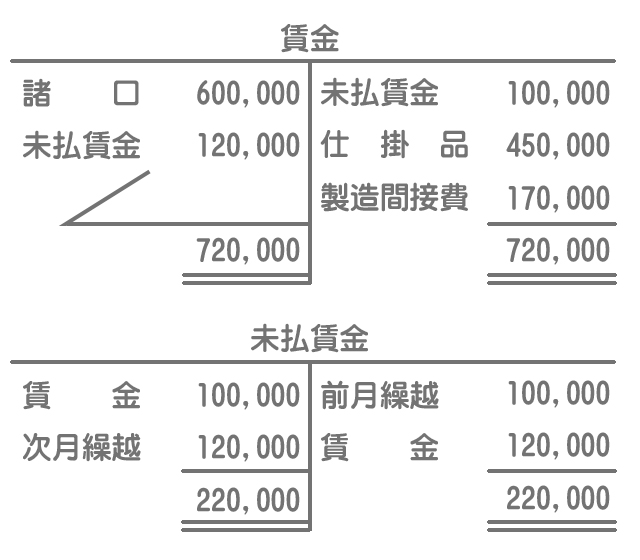

④労務費の計上

当月要支払額のうち、直接労務費(¥450,000と仮定)は仕掛品勘定へ、間接労務費は製造間接費勘定へ振り替えます。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕掛品 | 450,000 | 賃金 | 620,000 |

| 製造間接費 | 170,000 |

賃金勘定および未払賃金勘定