材料費の計算で予定価格を用いたように、労務費においても予定賃率による計算が認められています。例題を解きながら、実際賃率と予定賃率の意味や計算方法、仕訳のやり方、賃率差異の処理などについて勉強しましょう。

前回の学習で、直接工の消費賃金は「@賃率×作業時間」で計算すると説明しましが、この賃率には実際賃率の他に予定賃率を使って計算することも認められています。

実際賃率の計算方法

実際賃率は、直接工の実際賃金(要支払額)を実際の就業時間で割って算定します。

要支払額の計算方法を忘れた人はこちら。

予定賃率の計算方法

予定賃率は、会計年度のはじめに当年度の賃金と就業時間を予想し、その予定賃金を予定就業時間で割って算定します。

【参考】予定賃率のメリット

原則は実際賃率によって計算することとされていますが、予定賃率を使うことによって次のようなメリットがあります。参考なので、興味のない方は読み飛ばしてください。

①労務費計算の簡略化・迅速化

予定賃率を用いることで、作業を終えるとすぐに労務費を計算・記帳することができます。

②賃率変動の影響が製品原価計算に反映されない

予定賃率は会計年度を通じて一定なので、実際賃率が変動してもそれが製品原価計算に反映されず、労務費は作業能率(いかに作業を効率的に行うことができたか)の良否だけを反映することとなり、原価管理にとって有用なデータとなります。

材料費の計算における予定価格のメリットとほぼ同じです。詳しく知りたい方はこちら。

次に示す5月期の労務費に関するデータに基づいて、以下の各問いに答えなさい。

【資料1】労務費の支払額

| 基本賃金 | 加給金 | 合計 | |

| 直接工 | ¥1,870,000 | ¥480,000 | ¥2,350,000 |

| 間接工 | ¥600,000 | ¥120,000 | ¥720,000 |

【資料2】前月末および当月末における賃金未払額

| 前月未払賃金 | 当月未払賃金 | |

| 直接工 | ¥500,000 | ¥550,000 |

| 間接工 | ¥200,000 | ¥230,000 |

【資料3】直接工の就業時間の内訳

| 直接作業時間 | 間接作業時間 | 手待時間 | 合計 |

| 2,050時間 | 300時間 | 50時間 | 2,400時間 |

【資料4】直接工に関する当年度の予定データ

| 基本賃金 | 加給金 | 就業時間 |

| ¥22,454,000 | ¥5,770,000 | 28,800時間 |

(問1)直接工の消費賃金について実際賃率を用いて計算した場合、賃金の消費に関する仕訳を示しなさい。

(問2)直接工の消費賃金について予定賃率を用いて計算した場合、賃金の消費に関する仕訳を示しなさい。

(問3)問2において、賃率差異勘定への振替えに関する仕訳を示しなさい。

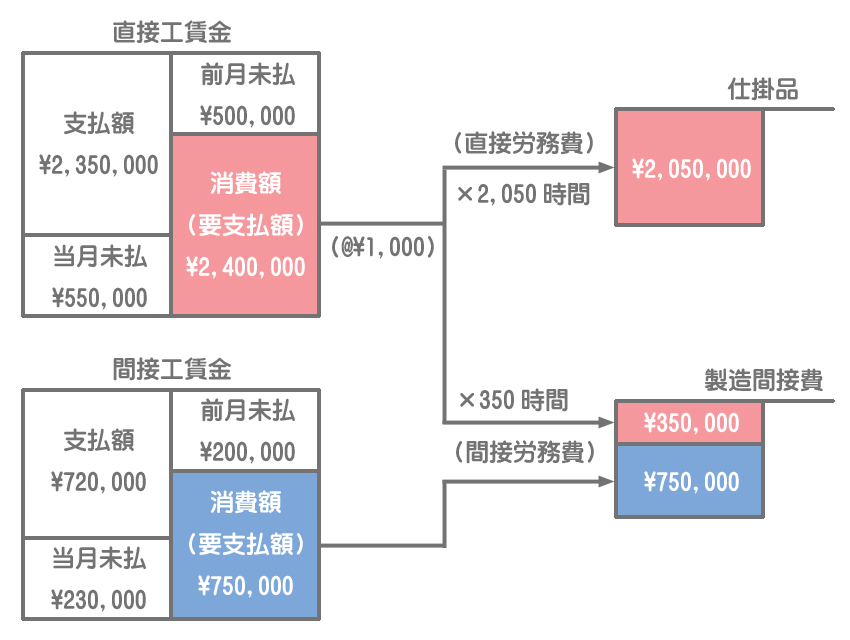

直接工の消費賃金のうち直接作業時間に係る分だけが直接労務費となり、それ以外はすべて間接労務費となります。

(1)直接労務費の計算

直接工の消費賃金は「賃率×作業時間」で計算するので、まず実際賃率を求めます。

=¥2,400,000(※)÷2,400時間

=@¥1,000

(※)賃金要支払額=(基本賃金¥1,870,000+加給金¥480,000)-前月未払¥500,000+当月未払¥550,000

この賃率に直接作業時間を掛けたものが直接労務費となります。

=@¥1,000×2,050時間

=¥2,050,000

(2)間接労務費の計算

直接工の間接賃金

(1)で計算した直接工の賃金(直接作業時間分)以外はすべて間接労務費となります。

=¥350,000

間接工賃金

間接工の消費賃金(要支払額)はすべて間接労務費となります。

=¥750,000

(3)仕訳と勘定記入

仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕掛品 | 2,050,000 | 賃金 | 3,150,000 |

| 製造間接費 | 1,100,000 |

勘定記入のイメージ

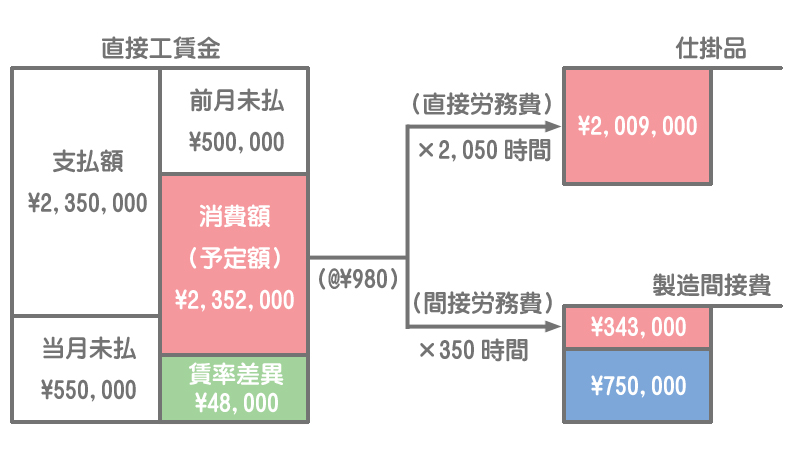

(1)直接労務費の計算

予定賃率は会計年度のはじめに当年度の賃金と就業時間を予想し、その予定賃金を予定就業時間で割って計算するので、「【資料4】直接工に関する当年度の予定データ」を使って計算していきます。

=@¥980

直接労務費は予定賃率に当月の直接作業時間を掛けて計算します。

=@¥980×2,050時間

=¥2,009,000

(2)間接労務費の計算

直接工の間接賃金

=¥343,000

間接工賃金

間接工賃金は(問1)と同じく¥750,000です。

(3)仕訳と勘定記入

仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕掛品 | 2,009,000 | 賃金 | 3,102,000 |

| 製造間接費 | 1,093,000 |

勘定記入のイメージ

※間接工賃金は(問1)と同じなので省略しています。

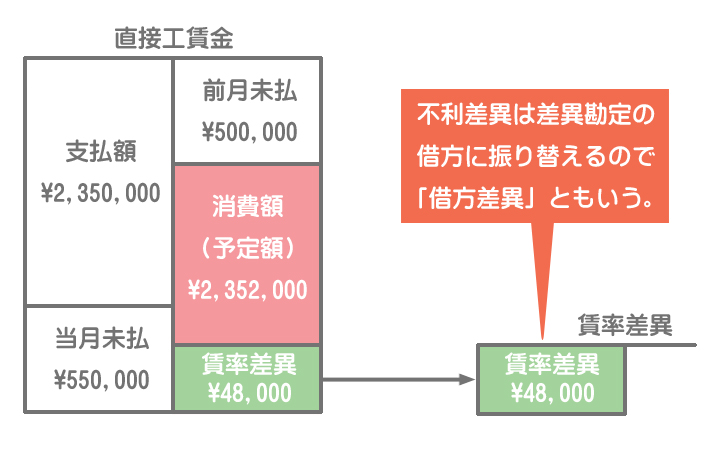

予定賃率に基づいて算定された予定労務費と実際賃率に基づいて算定された実際労務費との差額を賃率差異といいます。

(1)賃率差異の計算

賃率差異は次のように計算します。

=-¥48,000(不利差異)

または、

=-¥48,000(不利差異)

(2)仕訳と勘定記入

仕訳

賃率差異は賃金勘定から賃率差異勘定へ振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 賃率差異 | 48,000 | 賃金 | 48,000 |

勘定記入のイメージ

「予定労務費<実際労務費」となる場合、予想よりも労務費が多く発生してしまったということを意味します。この差額は会社にとって不利になるので不利差異(借方差異)となります。