第10章は標準原価計算について学習します。標準原価計算は名の知れている大企業をはじめ、多くの製造業で採用されている非常に重要な原価計算の手法です。一言で言うと「目標を立てて原価計算していこう」というのが標準原価計算です。

目次 非表示

標準原価計算の必要性

企業間の競争が激化している今日において、原価をいかに削減し、質の高い製品を安く作るかということは製造業にとって重要な課題となっています。

なぜなら、原価を削減して価格を下げることにより、価格競争力で他社よりも優位に立つことができますし、また価格を据え置いたとすれば、より多くの利益を獲得することができるからです。

そのためには原価を削減するための有効な原価管理が必要不可欠となりますが、このような原価管理のための原価計算の方法として標準原価計算があります。

標準原価とは

標準原価計算ではまず会計年度のはじめに、研究や試作、過去の経験などにもとづいて原価の目標となる標準原価を算定しておきます。

そして実際に発生した原価をその目標値である標準原価と比較して、どこかに無駄がなかったかなどを分析し、それを次に生かしていくことで原価の削減を達成しようというのが標準原価計算です。

標準原価計算を行うことによって次のようなメリットがあります。

①原価管理に役立つ

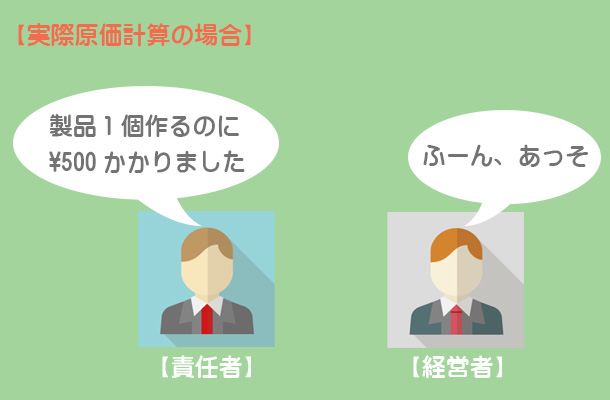

実際原価はそのときの様々な状況によって左右される偶然的かつ事後的な原価なので、過去の実際原価を目標とするのは適切とはいえません。

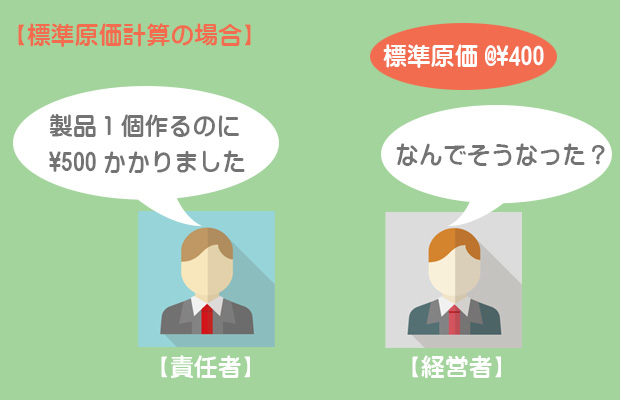

一方で標準原価計算は、あらかじめ算定され事前的な原価の目標値である標準原価を設定します。そのため、実際原価との差異を把握・分析できるわけです。

②計算および記帳の簡潔化・迅速化

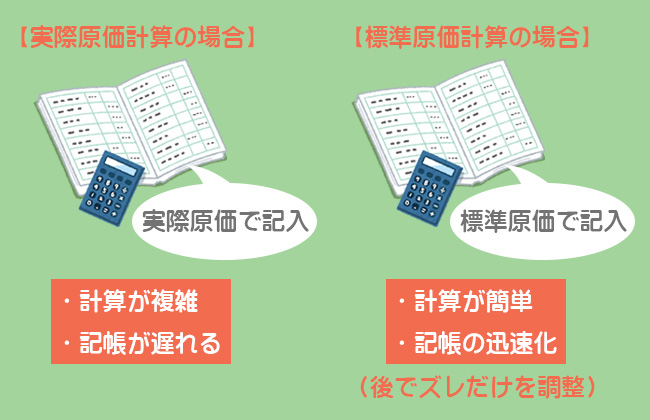

標準原価計算を採用している場合、帳簿や財務諸表の数値も標準原価で計算・記帳します。

実際原価計算では実際製造原価をもとに毎月、製品原価を計算する必要があります。また、帳簿への記帳はそれらの計算が終わってからでないと行えません。

しかし標準原価計算では、あらかじめ会計年度のはじめに標準原価を算定しておくので、棚卸資産や完成品の原価などを簡単に求めることができます。

確かに標準原価はあくまでも目標値なので実際原価との間にズレが生じますが、標準原価計算を採用している場合は、このズレ(標準原価差異)だけを最終的に損益計算書で調整すればいいということになっているのです。

このように標準原価を用いて記帳することで、計算や記帳が簡単かつ迅速に行えるわけです。

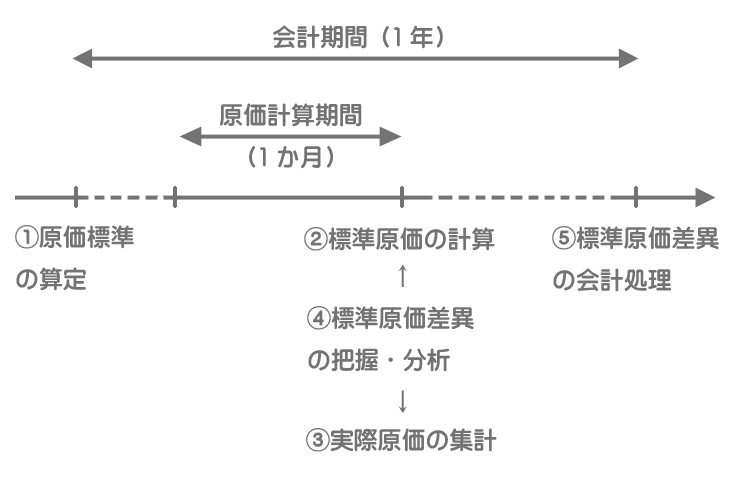

標準原価計算の一連の手続は次のようになります。一連の手続きの中で「今、どの段階の計算・処理をしているのか」ということを意識することが重要です。

まず会計年度のはじめに、製品1個当たりの標準原価である原価標準を算定します。

当月の生産が終わると、あらかじめ算定した製品1個当たりの標準原価(原価標準)に数量を掛けて完成品、仕掛品および当期投入分の標準原価を計算します。

月末には当月において実際に発生した原価を集計します。

標準原価と実際原価との差額で標準原価差異を計算・分析します。

会計年度末において、1年分の標準原価差異残高を適切に会計処理します。

次のページでは、この一連の手続に沿ってそれぞれの処理や計算方法を説明していくことにしましょう。