製造間接費を予定配賦している場合、予定配賦額と実際発生額との差額(製造間接費配賦差異)は製造原価報告書および損益計算書においてどのように表示されるのでしょうか?

製造原価報告書(の末尾)は仕掛品勘定を表したものなので、基本的には仕掛品勘定と同じく予定配賦額で表示します。

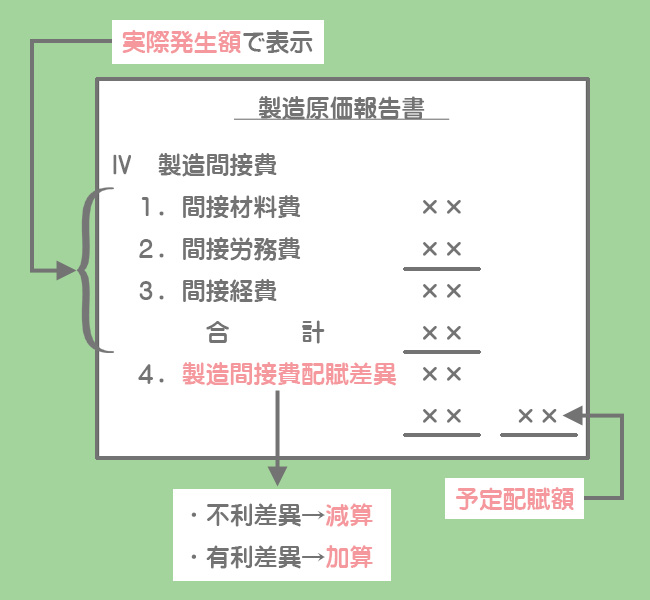

①製造間接費を実際額で表示する場合

製造原価報告書において、製造間接費を実際額で表示している場合は予定配賦率をもって計算した金額(予定配賦額)になるように配賦差異の調整を行います。

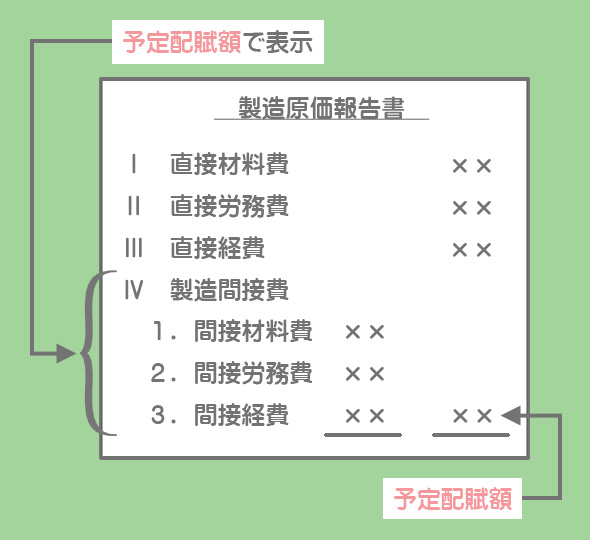

②製造間接費を予定配賦額で表示する場合

製造間接費を予定配賦額で表示している場合は、もちろん製造原価報告書上での配賦差異の調整は必要ありません。

製造間接費の予定配賦を行っている場合、予定配賦率で計算した金額(予定配賦額)をもって各勘定に記入していき、製造間接費配賦差異などの原価差異は原則として、最終的に売上原価勘定へ振り替え、売上原価に加算(不利差異)されるか、または売上原価から差し引かれて(有利差異)調整されることとなります。

製造原価報告書および損益計算書においても同様に、製造間接費は予定配賦額で記入していき、最終的に損益計算書において、売上原価に原価差異を加減して調整するという形で記入を行います。

それでは製造原価報告書および損益計算書における製造間接費配賦差異の記入方法を、「実際発生額>予定配賦額」となる不利差異(借方差異)のケースを例に説明していきます。

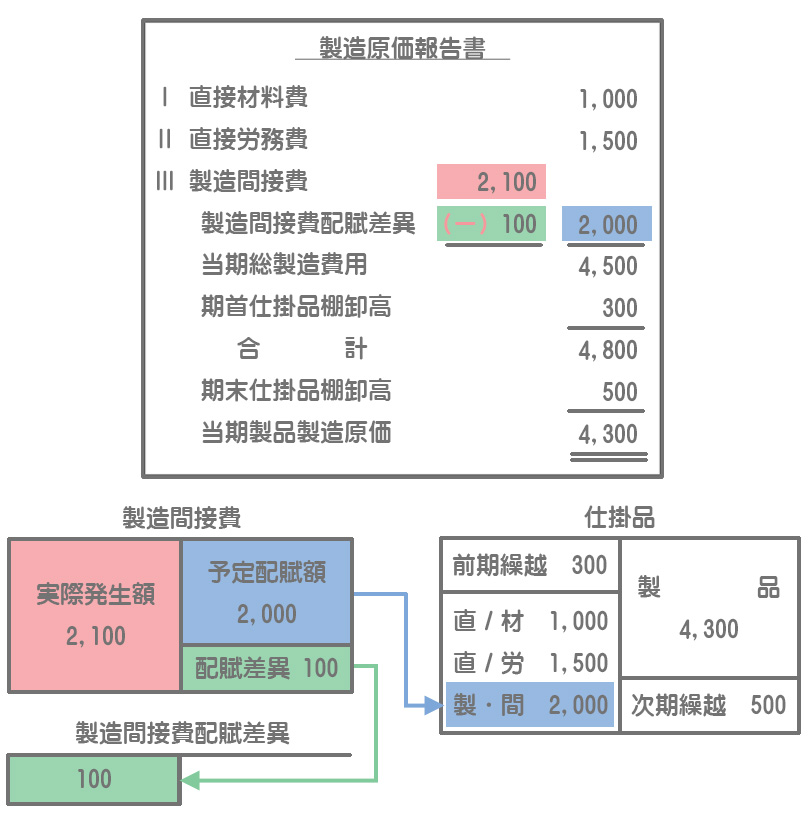

製造原価報告書の記入方法

「実際発生額>予定配賦額」となる不利差異(借方差異)のケースでは、実際発生額で記入された製造間接費に、製造間接費配賦差異を減算することによって予定配賦額に調整します。これは製造間接費勘定をイメージすれば理解しやすいと思います。

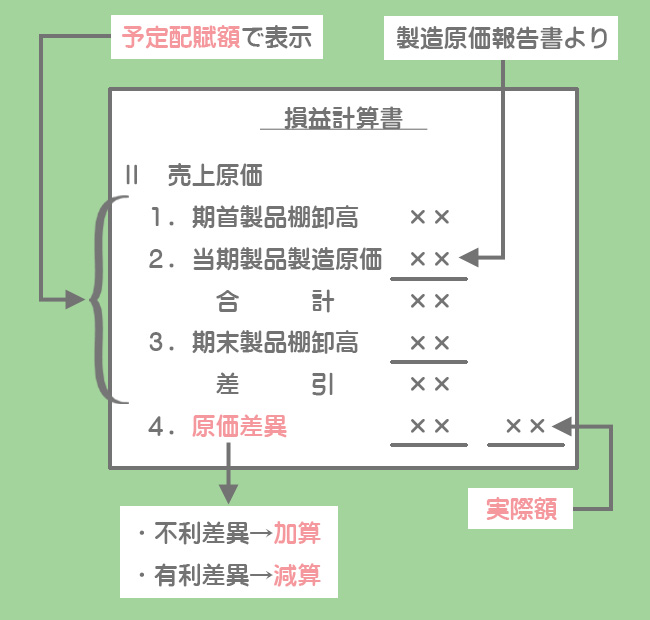

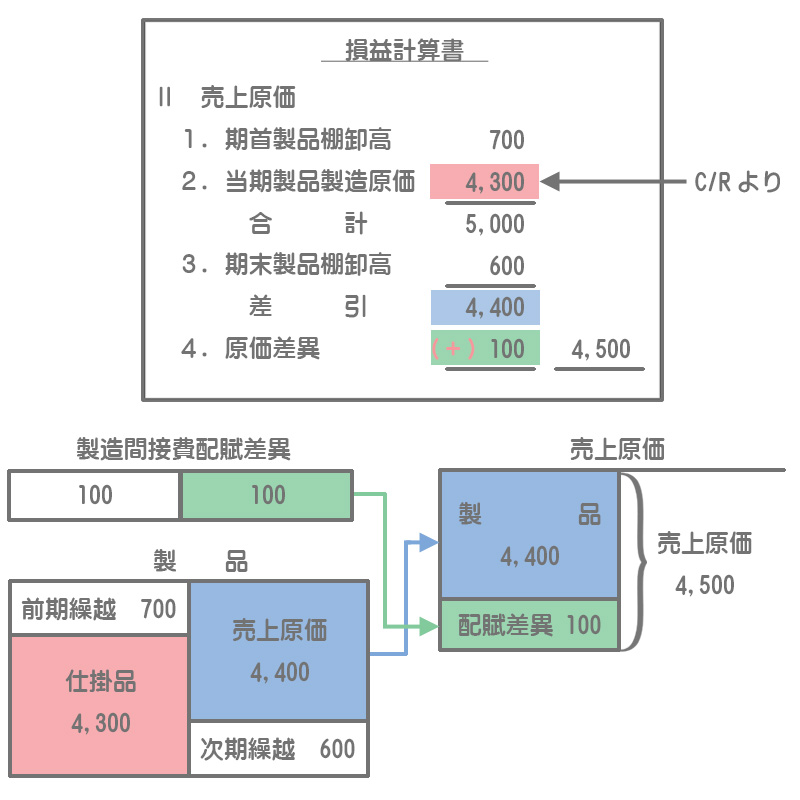

損益計算書の記入方法

不利差異が発生する場合、損益計算書においてこれを売上原価に加算します。これは売上原価勘定をイメージすれば理解しやすいと思います。

以上のように不利差異(借方差異)が発生するケースでは、差異の金額だけ売上原価が大きくなる(利益が少なくなる)ので、会社にとって”不利”な差異ということになるわけです。