外貨建取引というと難しそうに感じますが、近年では中小規模の企業であっても外国との取引(輸出や輸入)をしている会社はたくさんあります。したがって、試験的にも実務的にも重要な分野です。

外貨建取引の基礎知識

外貨建取引とは?

外貨建取引とは

外貨建取引とは、売買価額その他取引価額が外国通貨で表示されている取引をいいます。

外国通貨で表示されている取引であっても帳簿には円貨で記録しなければなりません。

そこで、外貨で表示されている取引を円貨に変更する必要があります。これを為替換算といいます。

具体的には外貨による金額に為替相場(為替レート)を掛けて円貨による金額を計算します。

円貨による金額=外貨による金額×為替相場

為替相場とは?

為替相場とは

為替相場(為替レート)とは、2国間における通貨の交換比率のことをいいます。

例えば、為替相場が「1ドル=100円」であれば、1ドルと100円を交換できるということです。

SHIBUYA

つまり、1ドル買うのに100円が必要になるわけですね。

もし為替相場が「1ドル=90円」になれば、1ドル買うのに90円で済むので、円の価値が上がった(ドルの価値が下がった)ことを意味します(これを円高といいます)。

逆に「1ドル=110円」になったとすると、1ドル買うのに110円必要になるので、円の価値が下がった(ドルの価値が上がった)ことを意味します(これを円安といいます)。

商品を輸出(輸入)したときの仕訳

例題1

米国に商品10ドルを輸出し、代金は掛けとした。輸出時の為替相場は1ドル100円である。

商品を輸出(輸入)したときは取引発生時の為替相場によって円に換算します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 1,000 | 売上 | 1,000 |

・10ドル×100円/ドル=¥1,000

MEMO

商品を輸出(輸入)したときの勘定科目は、普通に「売上」「仕入」を使います。売掛金(買掛金)を決済したときの仕訳

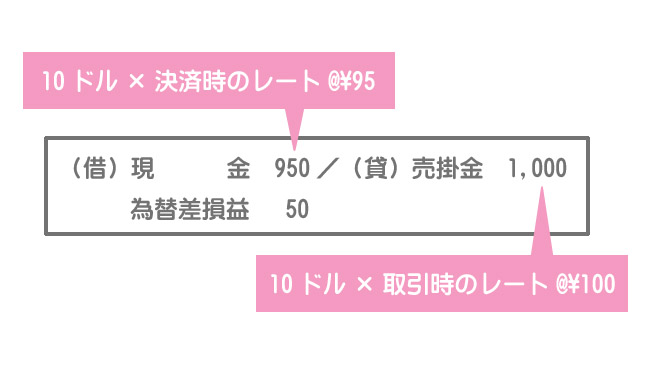

例題2

例題1における売掛金の決済として、10ドルを現金で受け取った。決済時の為替相場は1ドル95円である。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 950 | 売掛金 | 1,000 |

| 為替差損益 | 50 |

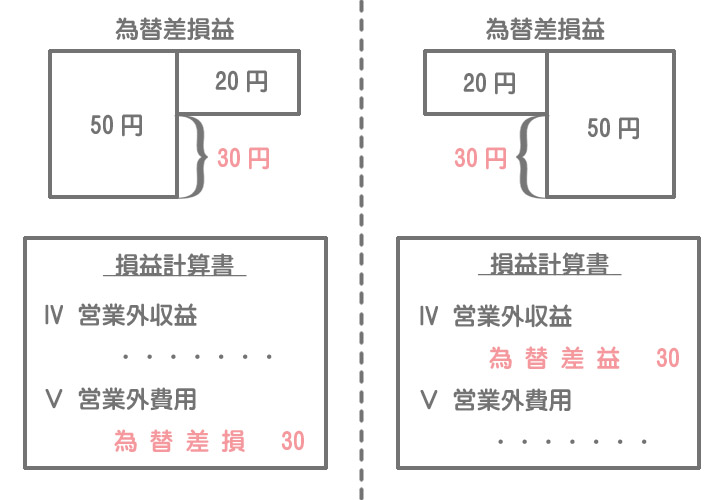

売掛金(買掛金)が決済されたときは、受け取った(支払った)金額を決済時の為替相場により換算し、貸借の差額(取引時と決済時の為替相場の差)は為替差損益勘定で処理します。

為替差損益は損益計算書上、借方残高となる場合は「為替差損」(営業外費用)、貸方残高となる場合は「為替差益」(営業外収益)として表示します。

復習問題

2級仕訳問題集part.2のQ2-54~Q2-55を解きましょう!