外貨建ての資産や負債は原則として取引発生時の為替相場で換算されるので、決算時の為替相場と乖離している場合、何もしないと貸借対照表が決算時点の企業の財政状態を正しく示さない恐れがあります。そこで換算替えという処理が必要になるわけです。

目次 非表示

外貨による代金の前払い(前受け)の処理

代金を前払い(前受け)したときの仕訳

外貨建取引が発生したときは、原則として取引発生時の為替相場により換算します。したがって、代金を前払い(前受け)したときは金銭授受時の為替相場により換算した金額をもって記録します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 前払金 | 2,000 | 現金 | 2,000 |

・20ドル×100円/ドル=¥2,000

なお、代金を前受けした場合は次のような仕訳になります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 2,000 | 契約負債 | 2,000 |

商品を輸入(輸出)したときの仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

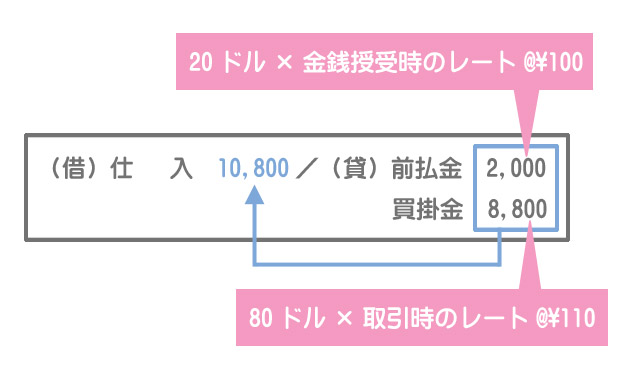

| 仕入 | 10,800 | 前払金 | 2,000 |

| 買掛金 | 8,800 |

前払金(契約負債)は金銭授受時の為替相場により換算し、買掛金(売掛金)は取引発生時の為替相場により換算します。また、仕入(売上)は貸方(借方)の合計金額とします。

なお、商品を輸出したときの仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 契約負債 | 2,000 | 売上 | 10,800 |

| 売掛金 | 8,800 |

決算時の処理方法

これまで見てきたように、外貨建ての資産・負債は取引発生時の為替相場で換算された金額で計上されています。しかし、取引発生時の為替相場が決算時の為替相場とかけ離れている場合、資産・負債の金額が企業の状態を正しく表していないことになります。

また、決算時点における為替相場の変動のリスクを認識しておく必要があります。

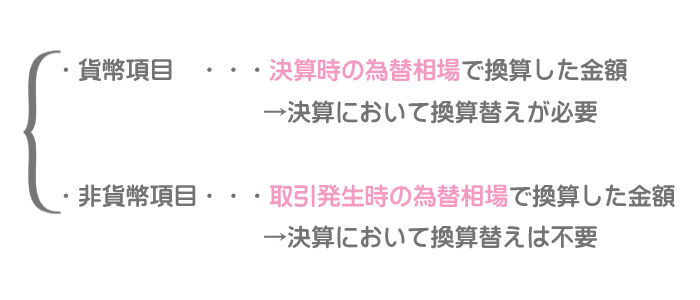

そこで決算時において、貨幣項目については取引発生時の為替相場で換算されている金額を決算時の為替相場により換算し直し(これを換算替えといいます)、この金額をもって貸借対照表価額とします。

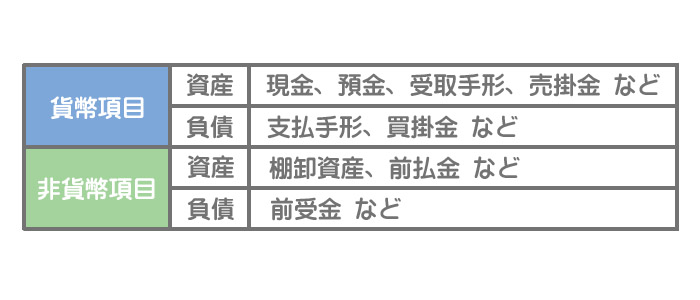

貨幣項目とは、現金や預金、回収額(支払額)が確定している金銭債権債務のことをいい、非貨幣項目とは、貨幣項目以外の資産・負債をいいます。

決算時の換算替え

- 現金:2,100円(20ドル)

- 売掛金:3,450円(30ドル)

- 買掛金:2,800円(25ドル)

貸借対照表価額は決算時の為替相場(110円/ドル)で換算した金額となります。また、貸借対照表価額と帳簿価額との差額は為替差損益とします。

現金の換算替え

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 100 | 為替差損益 | 100 |

・貸借対照表価額¥2,200(※)ー帳簿価額¥2,100=+¥100

(※)貸借対照表価額:20ドル×110円/ドル=2,200円

売掛金の換算替え

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 為替差損益 | 150 | 売掛金 | 150 |

・貸借対照表価額¥3,300(※)ー帳簿価額¥3,450=ー¥150

(※)貸借対照表価額:30ドル×110円/ドル=3,300円

買掛金の換算替え

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 買掛金 | 50 | 為替差損益 | 50 |

・貸借対照表価額¥2,750(※)ー帳簿価額¥2,800=ー¥50

(※)貸借対照表価額:25ドル×110円/ドル=2,750円

2級仕訳問題集part.2のQ2-56~Q2-58を解きましょう!