| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 100 | 備品 | 100 |

【ヒント】

直接法(直接控除法)を採用している場合は、減価償却累計額を使わずに備品の金額を直接減額します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 建設仮勘定 | 2,000 | 当座預金 | 2,000 |

【ヒント】

建物が完成して引渡しを受けるまでに支払った工事代金は建設仮勘定の借方に記入します。

※建物などを建設する場合、それが完成するまでに相当の期間を要し、また金額も多額になるので、通常の前払金とは区別します。

※”建物”仮勘定ではありません。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 建物 | 10,000 | 建設仮勘定 | 2,000 |

| 営業外支払手形 | 8,000 |

【ヒント】

①完成して引渡しを受けた時点で、それまでに前払いしてきた金額(建設仮勘定)を建物勘定に振り替えます。

②商品売買以外で振り出した手形は営業外支払手形で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 2,000 | 備品減価償却累計額 | 2,000 |

【ヒント】

①200%定率法では、定額法の償却率0.2(1÷耐用年数5年)を2倍したもの(0.4)を償却率として計算します。

②計算方法は「(取得原価¥5,000ー期首減価償却累計額¥0)×償却率0.4=¥2,000」となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 1,000 | 備品減価償却累計額 | 1,000 |

【ヒント】

定率法による減価償却費は次のように計算します。

※期首未償却残高¥5,000(取得原価¥5,000-期首減価償却累計額¥0)×年償却率20%=¥1,000

※期中取得の場合は月割計算を行います。

※(旧)定率法も200%定率法も計算方法は同じです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 800 | 備品減価償却累計額 | 800 |

【ヒント】

定率法による減価償却費は次のように計算します。

※期首未償却残高¥4,000(取得原価¥5,000-期首減価償却累計額¥1,000)×年償却率20%=¥800

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 900 | 車両運搬具減価償却累計額 | 900 |

【ヒント】

生産高比例法による減価償却費は次のように計算します。

※(取得原価-残存価額)×当期の利用量20km/総利用可能量200km

=(取得原価¥10,000×0.9)×0.1=¥900

※残存価額を控除することを忘れないでください。

※生産高比例法では固定資産の利用度に応じて減価償却費を計算するので、期中取得の場合でも月割計算はしません。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 備品 | 800 | 備品 | 1,000 |

| 備品減価償却累計額 | 700 | 現金 | 600 |

| 固定資産売却損 | 100 |

【ヒント】

①新資産の取得原価¥800と下取価額¥200との差額¥600が支払額(貸方の現金)となります。

②旧資産の簿価¥300(取得原価¥1,000ー累計額¥700)と下取価額¥200との差額が売却損となります。

※借方の備品(新備品)と貸方の備品(旧備品)は相殺しないでください。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 備品減価償却累計額 | 2,500 | 備品 | 3,000 |

| 貯蔵品 | 300 | 現金 | 100 |

| 固定資産除却損 | 300 |

【ヒント】

①除却した固定資産の処分価額(評価額)は貯蔵品で処理します。

②固定資産の簿価¥500(取得原価¥3,000ー累計額¥2,500)と評価額¥300との差額に除却費用¥100を加えたものが固定資産除却損となります。

※固定資産除却損は貸借差額で求めたほうが楽だと思います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 備品減価償却累計額 | 2,500 | 備品 | 3,000 |

| 固定資産廃棄損 | 600 | 現金 | 100 |

【ヒント】

廃棄した固定資産の簿価¥500(取得原価¥3,000ー累計額¥2,500)に廃棄費用¥100を加えたものを固定資産廃棄損とします。

※廃棄の場合は除却と異なり評価額はありません。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 建物 | 5,000 | 固定資産受贈益 | 5,000 |

【ヒント】

固定資産の譲渡を受けた場合は、時価などの公正な評価額をもって取得原価とし、その金額を固定資産受贈益で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 建物減価償却累計額 | 2,000 | 建物 | 4,500 |

| 未決算 | 3,000 | 仕入 | 500 |

【ヒント】

①建物が焼失して無くなったので、建物の取得原価とこれに係る減価償却累計額を減少させます。

②三分法では商品の原価を仕入勘定で処理しているので、これが焼失したときは「仕入」からマイナスします。

③保険金が確定するまでの間、焼失による損益が算定できないので、簿価の減少部分を未決算勘定で処理しておきます。

※「未決算」は「火災未決算」でも可。試験では指示に従ってください。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未収入金 | 4,000 | 未決算 | 3,000 |

| 保険差益 | 1,000 |

【ヒント】

①通知を受けただけで、まだ実際に保険金を受け取ったわけではないので、借方は未収入金とします。

②保険金が確定したので、Q2-12の未決算を取り崩します。

③保険金の額が未決算の金額よりも大きい場合は、両者の差額を保険差益で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未収入金 | 2,000 | 未決算 | 3,000 |

| 火災損失 | 1,000 |

【ヒント】

保険金の額が未決算の金額よりも小さい場合は、両者の差額を火災損失で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 備品 | 5,000 | 未払金 | 5,500 |

| 前払利息 | 500 |

【ヒント】

①割賦購入では代金の支払いが遅れることから、通常は代金の中に利息が含まれますが、この利息は原則として固定資産の取得原価に含めません。

②利息分の¥500は指示に従って前払利息とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未払金 | 1,100 | 現金 | 1,100 |

| 支払利息 | 100 | 前払利息 | 100 |

【ヒント】

①代金を支払ったので、支払額分¥1,100の未払金を減少させます。

②利息分の¥100を前払利息から支払利息へ振り替えます。

※5回の支払いで利息の総額が¥500なので、1回の支払いに発生する利息は¥100(=¥500÷5回)ということになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 建物 | 3,000 | 当座預金 | 3,000 |

| 固定資産圧縮損 | 1,000 | 建物 | 1,000 |

【ヒント】

圧縮記帳(直接控除方式)では、固定資産の購入時に国庫補助金の金額だけ固定資産圧縮損を計上し、同時に固定資産の取得原価を減額します。

※圧縮記帳により、国庫補助金受贈益と固定資産圧縮損が相殺されるため、国庫補助金に対して一時に課税されることを防ぐことができます。

※ただし、固定資産の取得原価が小さくなる(減価償却費が小さくなる)ため、将来の税金は増えることになります。つまり圧縮記帳は課税の免除ではなく、課税の繰り延べであると言えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 特許権 | 8,000 | 現金 | 8,000 |

【ヒント】

無形固定資産を取得したときは、取得に要した支出額をもって取得原価とします。また、登録料などの付随費用は取得原価に含めます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 特許権償却 | 1,000 | 特許権 | 1,000 |

【ヒント】

①無形固定資産は残存価額をゼロとする定額法によって償却します。また記帳方法は直接法のみなので、貸方は特許権を直接減額します。

②償却額は「取得原価¥8,000×12か月/96か月=¥1,000」です。

※もちろん「取得原価¥8,000÷8年=¥1,000」で計算しても構いません。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 前払保険料 | 1,000 | 保険料 | 4,000 |

| 長期前払保険料 | 3,000 |

【ヒント】

①支払額のうち当期の費用(保険料)となるのは、当期に属する1年分の¥1,000です。したがって、それ以外の前払分(4年分)¥4,000を前払保険料として繰り延べます。

②前払保険料のうち、決算日の翌日から1年を超えるもの(3年分の¥3,000)は1年基準により長期前払保険料とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 研究開発費 | 10,000 | 現金 | 2,000 |

| 当座預金 | 8,000 |

【ヒント】

研究開発目的で費消した原価(人件費、原材料費、他の目的に転用できない固定資産の取得原価や減価償却費など)はすべて研究開発費として処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ソフトウェア仮勘定 | 1,000 | 現金 | 1,000 |

【ヒント】

制作途中のソフトウェアの制作費を支払った場合は、その金額をソフトウェア仮勘定で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ソフトウェア | 3,000 | ソフトウェア仮勘定 | 1,000 |

| 現金 | 2,000 |

【ヒント】

ソフトウェアが完成し、引き渡しを受けたときはソフトウェア仮勘定をソフトウェアへ振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ソフトウェア償却 | 600 | ソフトウェア | 600 |

【ヒント】

①自社利用のソフトウェアは利用可能期間(原則として5年以内)にわたり償却し、償却額はソフトウェア償却で処理します。

②他の無形固定資産と同様、残存価額をゼロとする定額法により償却し、記帳方法は直接法によります。

※ソフトウェア¥3,000÷5年=ソフトウェア償却¥600

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支払リース料 | 1,000 | 未払リース料 | 1,000 |

【ヒント】

当期に属するリース料の未払分は×2年3月1日~3月31日の1か月分です。したがって、この期間のリース料を未払リース料として見越計上します。

※金額は「年間リース料¥12,000×1か月/12か月=¥1,000」となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支払リース料 | 12,000 | 現金 | 12,000 |

【ヒント】

リース料を支払ったときは支払リース料で処理します。

※期首に未払リース料の再振替(Q2-27)を行っているため、当期の支払リース料は「未払分ー¥1,000+支払額¥12,000=¥11,000」となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

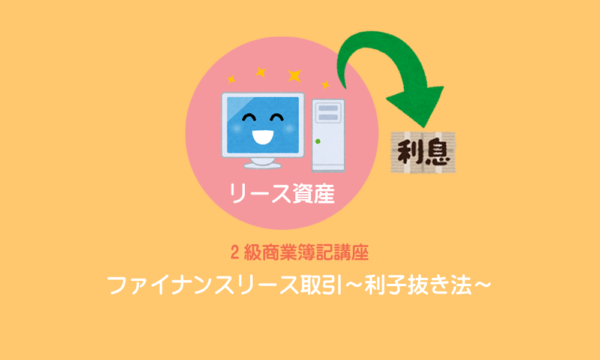

| リース資産 | 2,500 | リース債務 | 2,500 |

【ヒント】

利子抜き法では、リース契約締結時に利息相当額を含まない金額(見積現金購入価額)をもって、リース資産およびリース債務を計上します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| リース債務 | 500 | 現金 | 600 |

| 支払利息 | 100 |

【ヒント】

①利息相当額は、リース料総額¥3,000(=年間リース料¥600×5年)と見積現金購入価額¥2,500の差額¥500です。

②定額法では、利息相当額¥500をリース期間5年で割った金額を各期間に均等に配分します。これを支払利息として¥100計上します。

③リース料の支払額¥600から支払利息¥100を差し引いた金額をリース債務の返済に充てます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

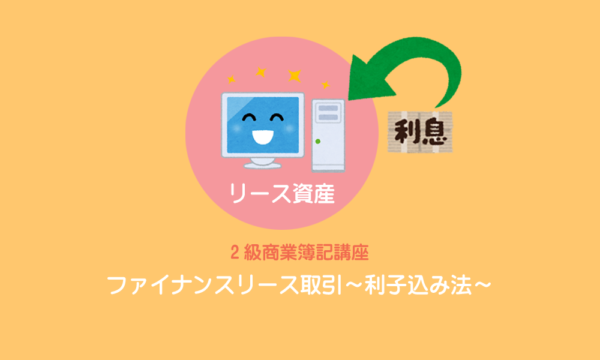

|---|---|---|---|

| リース資産 | 3,000 | リース債務 | 3,000 |

【ヒント】

利子込み法による場合は、リース契約締結時に利息相当額を含んだリース料総額をもって、リース資産およびリース債務を計上します。

※リース料総額は「年間リース料¥600×リース期間5年=¥3,000」です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| リース債務 | 600 | 現金 | 600 |

【ヒント】

利子込み法では利息相当額を含んだ金額でリース債務を計上しているため、リース料の支払額の全額をリース債務の返済に充てます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入 | 800 | 貸倒引当金 | 800 |

【ヒント】

①A社に対する売掛金に係る貸倒引当金は「(債権金額¥2,000ー担保の処分見込額¥1,000)×50%=¥500」となります。(個別評価)

②その他の売上債権に係る貸倒引当金は「(売掛金残高¥12,000ーA社に対する売掛金¥2,000)×3%=¥300」となります。(一括評価)

※①と②の合計¥800が貸倒引当金繰入となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 商品保証引当金 | 300 | 現金 | 400 |

| 商品保証費 | 100 |

【ヒント】

商品保証引当金が設定されている場合はこれを取り崩し、超過する部分については商品保証費で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 修繕引当金 | 300 | 現金 | 500 |

| 修繕費 | 200 |

【ヒント】

修繕引当金が設定されている場合はこれを取り崩し、超過する部分については修繕費で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 賞与引当金 | 1,500 | 現金 | 2,000 |

| 賞与 | 500 |

【ヒント】

賞与引当金が設定されている場合はこれを取り崩し、超過する部分については賞与で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 当座預金 | 1,000 | 資本金 | 500 |

| 資本準備金 | 500 |

【ヒント】

①会社法で認められる資本金組入額の最低額は払込金額の1/2なので、資本金となるのは¥500です。

②資本金としなかった部分は資本準備金として処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 当座預金 | 1,000 | 資本金 | 1,000 |

| 創立費 | 200 | 現金 | 200 |

【ヒント】

①会計処理方法が複数あるにもかかわらず、どの方法を採用するかについて指示がない場合は原則処理を採用します。したがって、払込金額の全額を資本金とします。

②会社設立のために支出した費用(設立の際の株式の発行費用を含む)は創立費で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 別段預金 | 2,000 | 株式申込証拠金 | 2,000 |

【ヒント】

①払い込まれた金額は株主が確定するまでの間、会社が自由に使うことができないお金です。そこで、通常の預金と区別するため別段預金で処理をします。

②払い込まれた金額は株主が確定するまで資本金とならないので、資本金とは区別して株式申込証拠金で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 当座預金 | 2,000 | 別段預金 | 2,000 |

| 株式申込証拠金 | 2,000 | 資本金 | 1,000 |

| 資本準備金 | 1,000 | ||

| 株式交付費 | 200 | 現金 | 200 |

【ヒント】

【1本目の仕訳】払込人は払込期日から株主となる(払込金を会社が自由に使えるようになる)ので、払込期日において別段預金を当座預金へ振り替えます。

【2本目の仕訳】会社法で認められる資本金組入額の最低額は払込金額の1/2なので、資本金となるのは¥1,000です。また、資本金としなかった部分は資本準備金として処理します。

【3本目の仕訳】増資の際の株式発行費用は株式交付費として処理します。

※会社設立の際の株式の発行費用は創立費で処理するので、間違わないように注意してください。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 資本準備金 | 500 | その他資本剰余金 | 500 |

【ヒント】

資本準備金をその他資本剰余金に変えるので、資本準備金を減らしてその他資本剰余金を増やします。

※計数の変動には様々なパターンがありますが、問題の指示に従って処理すれば大丈夫です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 繰越利益剰余金 | 1,000 | 損益 | 1,000 |

【ヒント】

当期純損失が計上された場合、当期純利益のときとは逆に繰越利益剰余金の借方に振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 利益準備金 | 600 | 繰越利益剰余金 | 600 |

【ヒント】

①利益準備金を取り崩して欠損をてん補するので、利益準備金を減らして繰越利益剰余金を増やします。

②この時点で、繰越利益剰余金はまだ¥400の借方残高(マイナスの状態)となっていますが、これはそのまま次期へ繰り越します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 損益 | 500 | 繰越利益剰余金 | 500 |

【ヒント】

①繰越利益剰余金が借方残高(マイナスの状態)となっている場合は、翌期以降の決算において利益が計上されたときに、繰り越された損失と相殺します。

②この時点で、繰越利益剰余金は¥100の貸方残高(プラスの状態)となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 諸資産 | 1,000 | 諸負債 | 600 |

| のれん | 100 | 資本金 | 200 |

| 資本準備金 | 300 |

【ヒント】

①諸資産と諸負債を時価で受け入れるのでそれぞれ増加します。なお、「諸資産」と「諸負債」は便宜上用いているだけなので、使用する科目は問題の指示に従ってください。

②合併に際して株式を発行した場合は純資産が増加します。どの科目で処理するかは合併契約によって変わってくるので、試験では指示に従ってください。

③貸借の差額(借方差額)をのれんとして処理します。

※「受入純資産額¥400(諸資産¥1,000ー諸負債¥600)<増加資本¥500」なので、両者の差額¥100がのれんとなります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 諸資産 | 1,000 | 諸負債 | 600 |

| 資本金 | 300 | ||

| 負ののれん発生益 | 100 |

【ヒント】

「受入純資産額¥400(諸資産¥1,000ー諸負債¥600)<増加資本¥300」なので、両者の差額(貸方差額)¥100を負ののれん発生益で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| のれん償却 | 5 | のれん | 5 |

【ヒント】

のれんは20年以内に定額法によって償却します。また、ほかの無形固定資産と同様に残存価額ゼロの直接法によります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 建物 | 300 | 当座預金 | 1,000 |

| 土地 | 500 | ||

| 仕入 | 100 | ||

| のれん | 100 |

【ヒント】

諸資産と諸負債を時価で受け入れて、支払った対価との差額をのれんとします。

※基本的な処理方法は合併と同じです。

※「仕入」は「繰越商品」でも可。試験では指示に従ってください。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 繰越利益剰余金 | 430 | 未払配当金 | 300 |

| 利益準備金 | 30 | ||

| 任意積立金 | 100 |

【ヒント】

①配当金の金額が決定しただけで実際にはまだ支払っていないので、配当金の¥300を未払配当金(負債)とします。

②利益準備金の積立額は純資産の増加なので貸方に記入します。

③任意積立金の積立額は純資産の増加なので貸方に記入します。

④貸方の合計額を繰越利益剰余金の減少額として借方に記入します。

※会社法では株主への配当を行う際に、資本準備金と利益準備金の合計(¥800)が資本金の4分の1(¥1,000)に達するまで、株主への配当金の10分の1(¥30)を利益準備金として積み立てることを規定しています。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 繰越利益剰余金 | 850 | 未払配当金 | 800 |

| 利益準備金 | 50 |

【ヒント】

会社法では、資本準備金と利益準備金の合計(¥950)が資本金の4分の1(¥1,000)に達するまで、株主への配当金の10分の1(¥80)を利益準備金として積み立てることを規定しています。

※本問では、もし配当金の10分の1(¥80)を利益準備金とすると、資本準備金と利益準備金の合計(¥950+¥80)が資本金の4分の1(¥1,000)を超えてしまうので、利益準備金の積立額は¥50となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| その他資本剰余金 | 110 | 未払配当金 | 100 |

| 資本準備金 | 10 |

【ヒント】

その他資本剰余金を財源として配当を行う場合は資本準備金を積み立てます。

※資本準備金の積立額の計算は利益準備金の場合と同じです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 2,000 | 売上 | 2,000 |

【ヒント】

商品を輸出(輸入)したときは取引発生時の為替相場によって円に換算します。

※金額は「20ドル×¥100/ドル=¥2,000」です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 2,200 | 売掛金 | 2,000 |

| 為替差損益 | 200 |

【ヒント】

①受け取った金額を決済時の為替相場により換算します。金額は「20ドル×¥110/ドル=¥2,200」です。

②貸借の差額(取引時と決済時の為替相場の差)は為替差損益で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 前払金 | 300 | 現金 | 300 |

【ヒント】

代金を前払い(前受け)したときは、お金を支払ったとき(受け取ったとき)の為替相場により換算した金額で記録します。

※金額は「3ドル×100円/ドル=¥300」です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 1,070 | 前払金 | 300 |

| 買掛金 | 770 |

【ヒント】

①商品を受け取ったときにQ2-56の前払金¥300を取り崩すため、これを貸方に記入します。

②残額の買掛金7ドルは取引発生時のレートで換算します。したがって金額は「7ドル×110円/ドル=¥770」です。

③借方の仕入の金額は貸方の合計額をそのまま持ってきます。

※「仕入」は取引発生時のレートで換算しないように注意してください。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 為替差損益 | 150 | 売掛金 | 150 |

| 買掛金 | 100 | 為替差損益 | 100 |

【ヒント】

①貨幣項目である売掛金は決算時のレートで換算替えを行います。決算時のレートで計算した金額は「30ドル×¥100/ドル=¥3,000」なので、売掛金の金額は¥150減少します。これを貸方に記入し、差額(取引時のレートと決算時のレートの差)は為替差損益とします。

②貨幣項目である買掛金は決算時のレートで換算替えを行います。決算時のレートで計算した金額は「25ドル×¥100/ドル=¥2,500」なので、買掛金の金額は¥100減少します。これを借方に記入し、差額(取引時のレートと決算時のレートの差)は為替差損益とします。

※前受金は非貨幣項目なので、決算において換算替えは必要ありません。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 550 | 買掛金 | 550 |

【ヒント】

取引発生時(まで)に為替予約を付した場合は、外貨建金銭債権債務(買掛金)を為替予約時の予約レートで換算します。

※金額は「5ドル×110円/ドル=¥550」です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕訳なし |

【ヒント】

予約レートで換算されている買掛金や売掛金などは決算において換算替えを行いません。

※予約レートで決済されることが確定しているので、為替相場の変動のリスク(為替差損益)を認識する必要はないからです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 買掛金 | 550 | 現金 | 550 |

【ヒント】

為替予約を付している場合は、予約レートにより決済されるので換算差額(為替差損益)は生じません。

※決済時のレートに関係なく1ドルを¥110で買えることが決まっているので、5ドルを¥550で買ってきて、その5ドルを相手に渡せばいいということです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 20 | 為替差損益 | 20 |

【ヒント】

取引発生後に為替予約を付した場合は、外貨建金銭債権債務(売掛金)を為替予約時の予約レートによって換算替えします。また、取引時のレートと予約レートとの差額は為替差損益で処理します。

※「取引時のレートで換算した金額¥1,000→予約レートで換算した金額¥1,020(10ドル×¥102/ドル)」となるので、売掛金を¥20増やします。

※¥1,000で記録していた売掛金に対して、将来¥1,020を受け取れることが確定したので¥20儲かったということです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 1,020 | 売掛金 | 1,020 |

【ヒント】

売掛金の帳簿価額(¥1,000+¥20)、すなわち予約レートによる換算額で決済されます。

※予約レートで換算されている場合は決算において評価替えを行いません。したがって、決算をまたいだ場合でも売掛金の金額は予約レートで換算された金額となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 800 | 受取配当金 | 1,000 |

| 仮払法人税等 | 200 |

【ヒント】

預金の利息や配当金を受け取る際には所得税が源泉徴収されますが、この結果、所得税と法人税が二重に課税されることになります。

そこで、法人が源泉徴収される所得税については法人税の一部をあらかじめ前払いしたと考え、仮払法人税等で処理をします。

※「受取配当金」は税引前の金額で計上することに注意してください。