収益認識基準には「契約資産」・「契約負債」という聞き慣れない勘定科目が登場します。ただ、仕訳自体はそれほど難しくありませんので安心してください。

目次 非表示

契約資産の意味と処理方法

売掛金等で処理する場合

商品を10,000円で販売し、代金は月末に受け取ることとした。

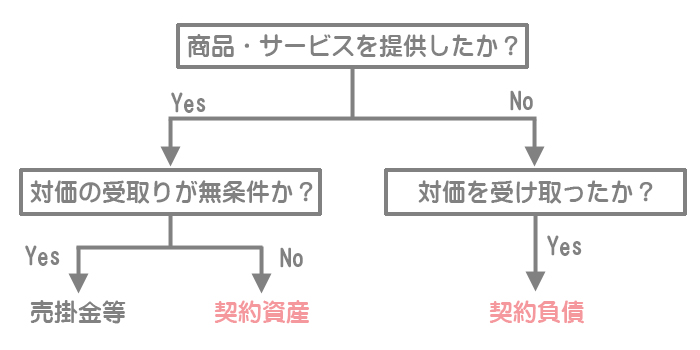

商品の販売等に関して、対価の受け取りの条件が無条件(条件が時の経過のみ)の場合は売掛金や受取手形で処理をします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 10,000 | 売上 | 10,000 |

契約資産で処理する場合

商品やサービスを提供し収益を計上したが、企業が得る権利(代金の請求権など)が無条件ではない取引もあります。

少しややこしいので具体的な例題で見ていきましょうか。

契約時の仕訳

当社は商品 A(4,000 円)と商品B(6,000 円)を以下の契約内容で販売した。なお、商品 A の引き渡しと商品B の引き渡しは、それぞれ独立した履行義務として識別する。また、当社は売上の認識基準として着荷基準(引渡基準)を採用している。

【契約内容】

①商品Aの引き渡しは契約時に即時行うが、商品Bの引き渡しは来月末に行う。

②代金は商品B を引き渡した後に請求する。

着荷基準を採用しているので、契約時に引き渡した商品Aについて売上を計上します。しかし、この契約では対価の受け取りには「商品Bの引き渡し」という時の経過以外の条件を満たすことが必要となります。

売掛金や受取手形は将来商品の代金を受け取る権利を表したものですが、この時点ではまだ代金を受け取る権利(法的な代金請求権)がないので、売掛金等は使えないということになります。

そこで、契約資産という勘定科目を使って処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 契約資産 | 4,000 | 売上 | 4,000 |

収益認識基準では、収益(売上)は、約束した財またはサービスを顧客に移転することによって、履行義務を充足したときに(または充足するにつれて)認識されます。ここで履行義務とは、顧客との契約において、財またはサービスを顧客に移転する約束をいいます。

例えば、一般の商品売買取引の場合では、注文を受けたときに商品を引き渡す義務(履行義務)が発生し、実際に引き渡しが完了することによって履行義務を充足し、売上を計上するということになります。

したがって「それぞれ独立した履行義務として識別する」ということは、商品 A と商品Bはそれぞれ別個に売上を計上するという意味です。

対価の受け取りの条件を満たしたときの仕訳

後日、商品B(6,000 円)の引き渡しを行った。商品の代金は来月末に当座預金口座へ振り込む旨の通知を受けた。

商品Bを引き渡したときに、(時の経過以外の)対価の受け取りに必要な条件を満たし、対価に対する法的な請求権が生じるので、売上を計上するとともに契約資産を売掛金に振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 10,000 | 売上 | 6,000 |

| 契約資産 | 4,000 |

契約負債の意味と処理方法

手付金などを受け取ったとき

収益を計上する前に(履行義務を果たす前に)、顧客から対価を受け取った(または対価を受け取る期限が到来した)場合は契約負債で処理をします。

当社は商品C(10,000 円)を甲社へ販売する契約を締結するとともに、手付金として4,000円を現金で受け取った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 4,000 | 契約負債 | 4,000 |

売上を計上したとき

商品Cを甲社へ引き渡すとともに、代金の残額6,000円を現金で受け取った。なお、当社は売上の認識基準として着荷基準を採用している。

売上の認識基準として着荷基準を採用しているので、商品を引き渡したとき(履行義務を果たしたとき)に売上を計上するとともに、契約負債を売上へ振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 契約負債 | 4,000 | 売上 | 10,000 |

| 現金 | 6,000 |

3級で学習した「前受金」と同じように考えればOKです。

3級では、商品の引き渡しの前に手付金などを受け取った場合は前受金勘定で処理をしました。「前受金」は契約負債の一種であり、厳密には契約負債に含まれる項目です。しかし、実務では一般に前受金勘定が広く使用されていることなどから「前受金」で処理をすることも認められています。

※試験では、どちらの勘定科目を使うかは問題等の指示に従ってください。

契約資産と契約負債まとめ

ここまでの内容を簡単にまとめると以下の図のようになります。

2級仕訳問題集part.1のQ1-13~Q1-15を解きましょう!