収益認識基準の適用により変動対価という新たな概念が導入されました。これによって、従来の売上割戻に関する処理方法は大きく変わりました。

変動対価とは?売上割戻とは?

すでに学習したように、収益の額は取引価格をもとに算定しますが、取引価格を算定する際には変動対価の影響を考慮しなければならないとされています。

変動対価とは、顧客と約束した対価のうち、変動する可能性があるものをいいます。

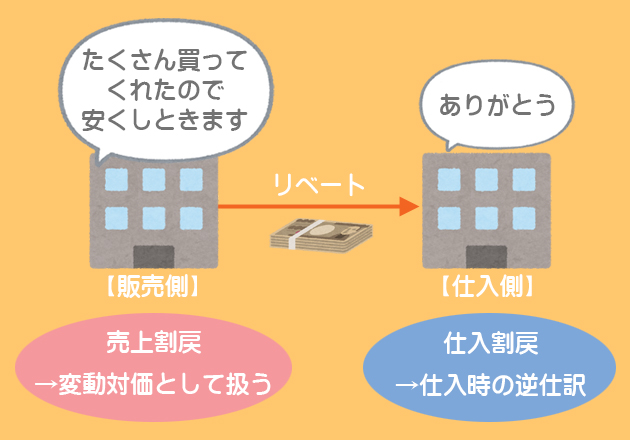

この変動対価の代表例として売上割戻(うりあげわりもどし)があります。

一定の条件を満たしたときに、販売額や販売数量に応じて代金の一部をリベートとして得意先へ返金することがありますが、これを売上割戻といいます。

仕入割戻の処理方法はすでに学習済みです。

仕入割戻と売上原価対立法

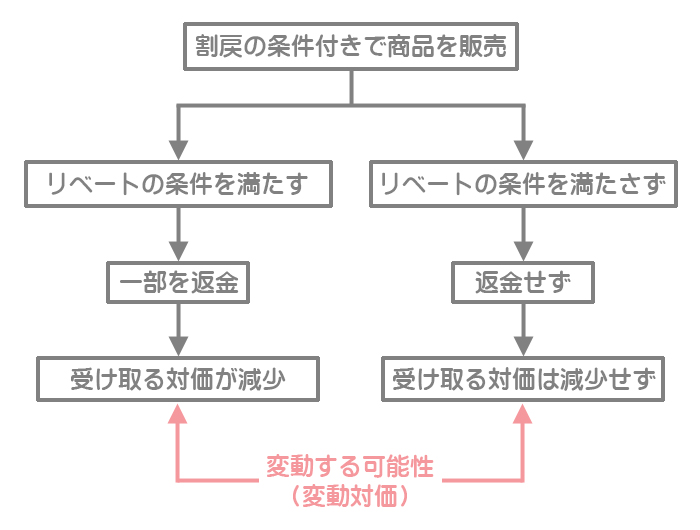

仕入割戻と売上原価対立法 売上割戻は、リベートの条件を満たすかどうかによって返金するかどうかが変わってくる(受け取る対価が変わってくる)ので、収益認識基準では売上割戻は変動対価として扱われます。

割戻の条件付きで商品を販売したときの仕訳

それではさっそく仕訳のやり方を見ていきましょう。

4月1日、当社は甲社に対して商品100個(@10円)を以下の条件で販売し、代金は現金で受け取った。なお、この条件が達成される可能性は高いと見込まれる。

(条件)4月中に商品を合計300個以上購入した場合、販売額の1割をリベートとして支払う。

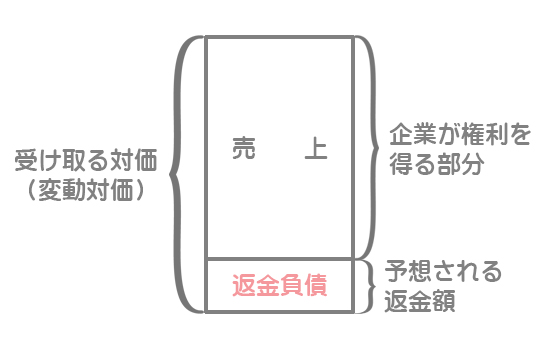

将来に割戻が予想される場合は、予想される返金額を差し引いた額をもって売上を計上します。また、予想される返金額は返金負債という科目で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 1,000 | 売上 | 900 |

| 返金負債 | 100 |

リベートを支払ったときの仕訳

4月30日、甲社に対して商品200個(@10円)を販売し、代金は現金で受け取った。これにより条件が達成されたので、リベートを現金で支払った。

まず、4月30日の商品販売に関する仕訳を行います。やり方は例題1と同じです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 2,000 | 売上 | 1,800 |

| 返金負債 | 200 |

リベートを支払ったときは返金負債を取り崩します。取り崩される返金負債の金額は例題1のものと合わせた300円です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 返金負債 | 300 | 現金 | 300 |

割戻が適用されなかったとき(参考)

4月中においては、4月1日以降、甲社に対する商品の販売はなかったので、売上割戻が適用されなかった。

売上割戻が適用されなかった場合は、それまで計上していた返金負債を取り崩します。取り崩される返金負債の金額は例題1の100円です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 返金負債 | 100 | 売上 | 100 |

2級仕訳問題集part.1のQ1-16~Q1-17を解きましょう!