これまでは具体的な形の有るモノを売買する商品売買業について学習してきましたが、世の中には形のない「サービス」を提供することで収益を得る業種もあります。このような業種の場合、どのように仕訳をすればいいのでしょうか?

履行義務の充足とサービス業

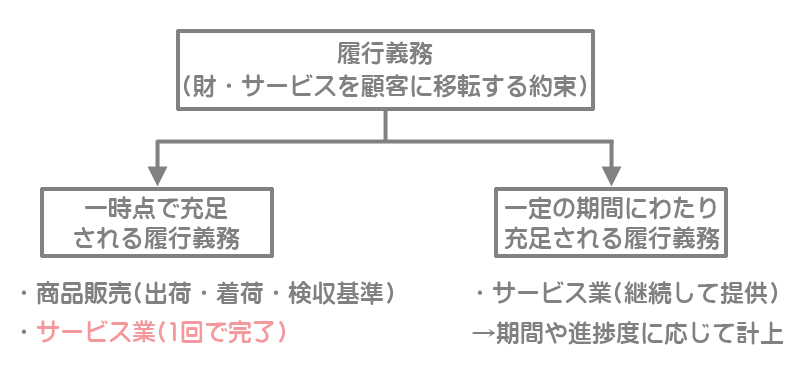

履行義務の充足とは?

収益認識基準では「履行義務を充足した時または充足するにつれて収益を認識する」とあります。これについては、商品販売や1回で提供が終わるサービスのような一時点で充足される履行義務と、継続的に提供されるサービスのような一定の期間にわたり充足される履行義務に分けることができます。

すでに学習したように、一時点で充足される履行義務のうち商品販売では出荷基準・着荷基準・検収基準などで収益を認識しますが、このページではサービス業の処理について学習します。

一定の期間にわたり充足される履行義務については次回学習します。

サービス業とは?

物品の販売ではなく、サービス(役務(えきむ))を提供することで収益を得る業種のことをサービス業といいます。サービス業には、教育、宅配、運送・輸送、修理・補修、理容、クリーニングなど様々な業態があります。

サービス業の基本的な処理方法

費用が発生した時

当社は簿記の受験教室を経営している。来月開催予定の体験教室のための教材制作費用として30,000円を現金で支払った。この費用は体験教室のために直接費やされるものであることが明らかなため、これを仕掛品で処理する。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕掛品 | 30,000 | 現金 | 30,000 |

費用は収益を獲得するための”犠牲”となるものです。そのため、会計では収益が計上されたときに、その”犠牲”となった費用を対応させて計上すべきというルールになっています(これを「費用収益対応の原則」といいます)。

この原則からいうと、サービスの提供による”売上高”が計上されていない段階で、それに対応する”売上原価”だけを計上することはできません。

そこで支払った金額のうち、サービスの提供に直接費やされるものであることが明らかな部分を仕掛品(しかかりひん)勘定(資産)で処理しておきます。

サービスを提供したとき

体験教室を開催し、受講者らから受講料50,000円を現金で受け取った。

サービスの提供を行った時に、役務収益を計上するとともに仕掛品勘定の金額を役務原価へ振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 50,000 | 役務収益 | 50,000 |

| 役務原価 | 30,000 | 仕掛品 | 30,000 |

その他のケース(参考)

いったん費用の科目を計上する場合

支払時には費用の科目で処理しておき、そのあとでサービスの提供に直接費やされるものであることが明らなものを仕掛品勘定へ振り替える場合もあります。

当社は簿記の受験教室を経営しており、講師に給料200,000円を現金で支払った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 給料 | 200,000 | 現金 | 200,000 |

例題3-1の給料のうち50,000円は、来月開催予定の体験教室のために直接費やされるものであることが明らとなったため、これを仕掛品へ振り替える。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕掛品 | 50,000 | 給料 | 50,000 |

役務収益と役務原価がほぼ同時に発生する場合

役務収益と役務原価がほぼ同時に発生する場合は、仕掛品勘定を経由せずに直接、費用を役務原価へ振り替える場合もあります。

当社では簿記の家庭教師の派遣をしている。本日、顧客へのサービス提供の対価として3,000円を現金で受け取った。なお、この顧客の自宅までの交通費1,000円は現金で支払った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 旅費交通費 | 1,000 | 現金 | 1,000 |

役務収益を計上するとともに旅費交通費を直接、役務原価勘定へ振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 3,000 | 役務収益 | 3,000 |

| 役務原価 | 1,000 | 旅費交通費 | 1,000 |

2級仕訳問題集part.1のQ1-18~Q1-19を解きましょう!