前回はその他有価証券における評価差額の処理として洗替法を学習しましたが、売買目的有価証券の評価差額の処理としては洗替法のほかに切放法という方法が認められています。

目次 非表示

洗替法・切放法とは?

すでに学習したように、売買目的有価証券は決算において帳簿価額を時価に評価替えします。

忘れた人はこちら。

その評価差額の処理として、売買目的有価証券については洗替法または切放法の選択適用が認められています。

その他有価証券については洗替法のみが認められています。

洗替法(あらいがえほう)とは、決算において時価に評価替えした後、翌期首に再振替仕訳を行って帳簿価額を取得原価に戻す方法をいいます。

また、切放法(きりはなしほう)とは、決算において時価に評価替えした後、翌期首に再振替仕訳は行わず期末時価を翌期の帳簿価額とする方法をいいます。

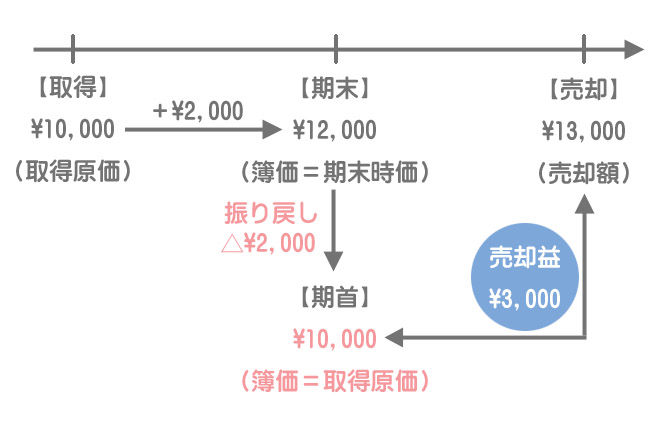

洗替法による処理方法

当社は、売買目的でA社株式(取得原価¥10,000)を保有している。以下の仕訳を答えなさい。なお、売買目的有価証券の評価差額の処理方法として洗替法を採用している。

①決算時の仕訳(期末時価¥12,000)

②翌期首の仕訳

③翌期に¥13,000で売却したときの仕訳

①決算時の仕訳

決算において、帳簿価額(取得原価)を時価に評価替えします。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売買目的有価証券 | 2,000 | 有価証券評価益 | 2,000 |

②翌期首の仕訳

洗替法では、翌期首において帳簿価額を取得原価に振り戻す処理を行います。前期末の逆仕訳です。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 有価証券評価益 | 2,000 | 売買目的有価証券 | 2,000 |

別解として、借方は「有価証券評価損」を使っても構いません。一般的には、評価損でも評価益でも「有価証券評価損益」という科目を使って仕訳を行い、損益計算書上は、借方に残高がある場合は「有価証券評価損」、貸方に残高がある場合は「有価証券評価益」として表示します。

③売却時の仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金など | 13,000 | 売買目的有価証券 | 10,000 |

| 有価証券売却益 | 3,000 |

洗替法では、期首において帳簿価額を取得原価に振り戻す処理をします。そのため、売却損益は売却額と取得原価の差額として計算されます。

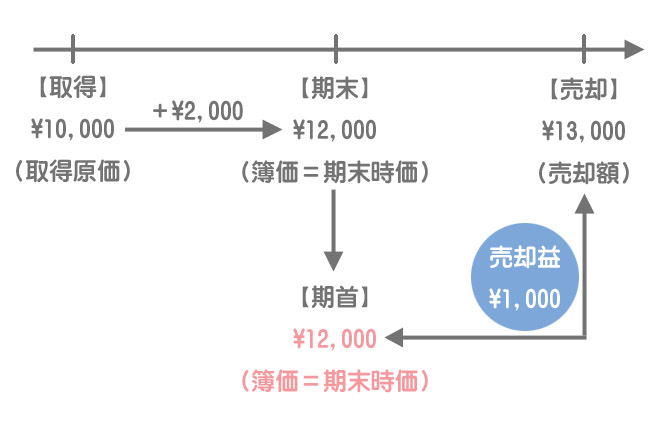

切放法による処理方法

当社は、売買目的でA社株式(取得原価¥10,000)を保有している。以下の仕訳を答えなさい。なお、売買目的有価証券の評価差額の処理方法として切放法を採用している。

①決算時の仕訳(期末時価¥12,000)

②翌期首の仕訳

③翌期に¥13,000で売却したときの仕訳

①決算時の仕訳

決算において、帳簿価額(取得原価)を時価に評価替えします。これは洗替法と同じです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売買目的有価証券 | 2,000 | 有価証券評価益 | 2,000 |

②翌期首の仕訳

切放法では、翌期首において帳簿価額を取得原価に振り戻す処理は行いません。したがって、翌期首においては仕訳なしとなります。

③売却時の仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金など | 13,000 | 売買目的有価証券 | 12,000 |

| 有価証券売却益 | 1,000 |

切放法では期首において再振替仕訳はしないので、帳簿価額は前期末の時価のままとなります。そのため、売却損益は売却額と前期末時価の差額として計算されます。