リースは購入するよりも安い費用で新しい仕様の製品を使用できるなどのメリットがあるため、多くの企業で幅広く利用されています。したがって、実務的にもリース取引の処理は重要と言えるでしょう。

リース取引とは

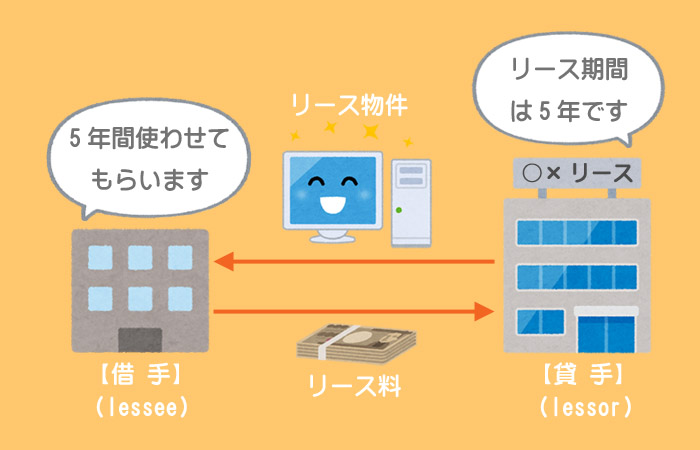

特定の物件(リース物件)の所有者である貸手が、その物件の借手に対し、合意された期間(リース期間)にわたりこれを使用する権利を与え、借手は合意された使用料(リース料)を貸手に支払う取引のことをリース取引といいます。

リース取引には次のようなメリットがあります。

- 固定資産を一括で購入する資金がなくても使用できる。

- 自社でメンテナンスを行う必要がない。

- 技術革新が速い製品では常に新しい仕様のものを利用できる。

リース取引の分類

リース取引は、大きくファイナンス・リース取引とオペレーティング・リース取引に分類されます。

ファイナンス・リース取引

ファイナンス・リース取引とは、①ノンキャンセラブル(解約不能)と②フルペイアウトの2つの要件を満たすリース取引をいいます。

- ノンキャンセラブル:リース取引が解約不能である、もしくは法形式上は解約できたとしても解約に際して多額の違約金を支払わなければならないなどの理由から事実上解約不能と認められること。

- フルペイアウト:リース物件を自己所有するならば得られると期待されるほとんどすべての経済的利益を享受することができ、当該リース物件の使用に係るほとんどすべてのコストを負担すること。

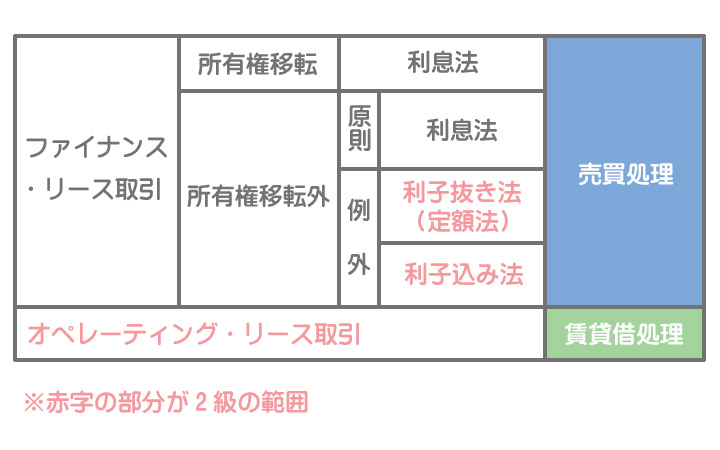

ファイナンス・リース取引は、リース物件の所有権が借手に移転するかどうかによって次の2つに分類します。

所有権移転ファイナンス・リース取引

リース期間終了後、リース物件の所有権が借手に移転するリース取引を所有権移転ファイナンス・リース取引といいます。

所有権移転外ファイナンス・リース取引

リース期間終了後、リース物件の所有権が借手に移転しないリース取引を所有権移転外ファイナンス・リース取引といいます。

オペレーティング・リース取引

オペレーティング・リース取引とは、ファイナンス・リース取引以外のリース取引をいいます。

リース取引の会計処理方法

ファイナンス・リース取引の会計処理方法

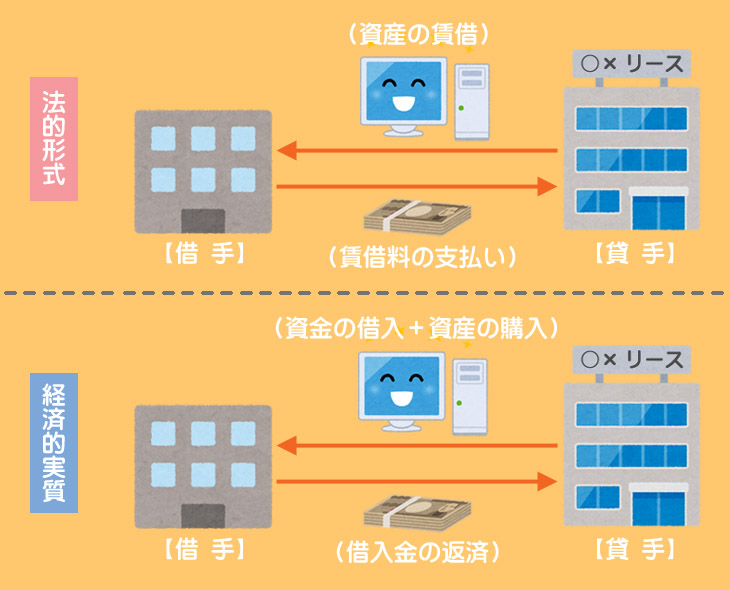

先述のとおり、ファイナンス・リース取引はノンキャンセラブルとフルペイアウトの2つの要件を満たすリース取引ですが、これは自己所有の固定資産と同じように使えるということを意味しています。

つまり法形式上は賃貸借取引ですが、経済実質的にはリース会社から資金を借り入れて固定資産を購入する取引と見ることができます。

そこで会計上は経済的実質を重視し、ファイナンス・リース取引については売買取引に準じた会計処理を行うこととされています。

所有権移転ファイナンス・リース取引の会計処理方法

所有権移転ファイナンス・リース取引については、利息法という方法によって処理します。ただし、利息法は1級の範囲なので2級では学習しません。

所有権移転外ファイナンス・リース取引の会計処理方法

所有権移転外ファイナンス・リース取引についても原則的には利息法で処理します。ただし、重要性が乏しい場合は利子抜き法(定額法)または利子込み法で処理することができます。

オペレーティング・リース取引の会計処理方法

オペレーティング・リース取引は、ファイナンス・リース取引以外のリース取引です。つまり、ノンキャンセラブルとフルペイアウトのいずれかの要件(もしくは両方)を満たさないので、実質的にも賃貸借取引と見ることができます。

そこで、オペレーティング・リース取引については賃貸借取引に準じた会計処理を行うこととされています。

どちらかというとレンタルに近いものです。リース会社が持っているものを使わせてもらっているという感じですね。

日商簿記2級の試験範囲

2級の試験範囲はオペレーティング・リース取引およびファイナンス・リース取引のうち、利子抜き法(定額法)または利子込み法による会計処理となっています。

つまり、所有権移転外ファイナンス・リース取引で重要性の乏しいものが2級の試験範囲ということになります。

オペレーティング・リース取引の会計処理方法

オペレーティング・リース取引は賃貸借取引に準じた会計処理を行います。具体的には、リース料を支払ったときに「支払リース料」(販売費及び一般管理費)を計上すればいいだけなので、仕訳的には問題ないでしょう。

ただし、決算においてリース料の未払分がある場合は見越計上をする必要があります。この点だけ注意してください。

リース契約開始時(×1年1月1日)の仕訳

リース契約を開始したときの処理は必要ありません。したがって「仕訳なし」となります。

決算日(×1年3月31日)の仕訳

リース料の支払日は12月末なので、決算時点で×1年1月1日~×1年3月31日までの3か月分のリース料が未払いです。そこで、これを当期の費用として見越計上します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支払リース料 | 1,500 | 未払リース料 | 1,500 |

・¥6,000×3か月/12か月

翌期首(×1年4月1日)の仕訳

翌期首には再振替仕訳をします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未払リース料 | 1,500 | 支払リース料 | 1,500 |

リース料支払時(×1年12月31日)の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支払リース料 | 6,000 | 現金など | 6,000 |

2級仕訳問題集part.2のQ2-26~Q2-28を解きましょう!