ソフトウェアはプログラムの集合ですが、将来の収益獲得に貢献する場合は資産として計上します。一方、研究開発費は将来の収益獲得に貢献するかどうか不明なので費用として処理します。この両者の違いに注意しながら見ていきましょう。

目次 非表示

研究開発費

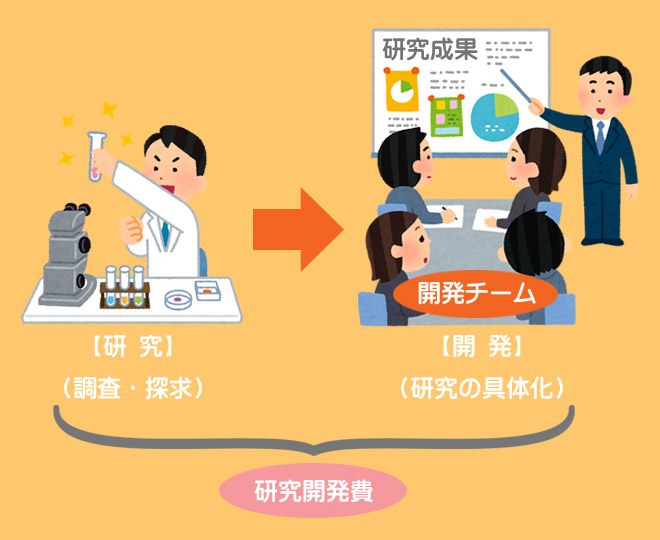

研究・開発とは?

研究とは新しい知識の発見を目的とした計画的な調査および探求をいいます。また、開発とは研究の成果その他の知識を具体化するために、新しい製品等を計画・設計したり、既存の製品等を著しく改良するための計画や設計をすることをいいます。

研究開発費の処理方法

研究開発目的で費消した原価(人件費、原材料費、固定資産の減価償却費など)はすべて研究開発費として処理します。なお、研究開発費は製造原価または一般管理費とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 研究開発費 | 14,000 | 当座預金 | 14,000 |

ソフトウェア

ソフトウェアとは?

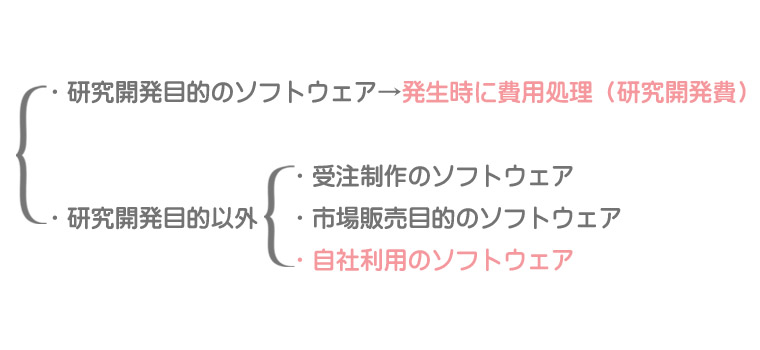

ソフトウェアの処理方法は、それをどのような目的で取得したかによって異なります。なお、研究開発目的のソフトウェア製作費は、研究開発費として発生時に費用処理します。

日商簿記2級では自社利用のソフトウェアの処理について学習します。

ソフトウェアを取得したときの仕訳

自社で利用するためにソフトウェアを購入(または制作)した場合、購入(または制作)に要した費用(カスタマイズ費用などの付随費用を含む)をソフトウェア勘定(無形固定資産)で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ソフトウェア | 22,000 | 現金 | 22,000 |

ソフトウェアの償却

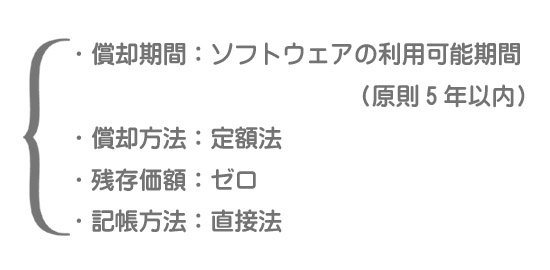

自社利用のソフトウェアは利用可能期間(原則として5年以内)にわたり償却します

他の無形固定資産と同様、残存価額をゼロとする定額法により償却し、記帳方法は直接法によります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ソフトウェア償却 | 4,400 | ソフトウェア | 4,400 |

保守費とソフトウェア仮勘定

保守費

ソフトウェアは定期的にメンテナンスなどが必要となります。メンテナンス料を支払ったときは保守費(販売費及び一般管理費)で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 保守費 | ××× | 現金 | ××× |

ソフトウェア仮勘定

制作途中のソフトウェアの製作費を支払った場合はソフトウェア仮勘定という科目を使って処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ソフトウェア仮勘定 | ××× | 現金 | ××× |

ソフトウェアが完成し、引き渡しを受け取ときはソフトウェア仮勘定をソフトウェアへ振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ソフトウェア | ××× | ソフトウェア仮勘定 | ××× |

2級仕訳問題集part.2のQ2-22~Q2-25を解きましょう!