これまでは1つの会社が単独で財務諸表(個別財務諸表)を作成するケースについてみてきました。しかし、これだけでは子会社などの系列会社を抱える企業の情報としては不十分です。そこで、企業グループ全体の状況を示す連結財務諸表というものを作成します。

目次 非表示

親会社・子会社とは?

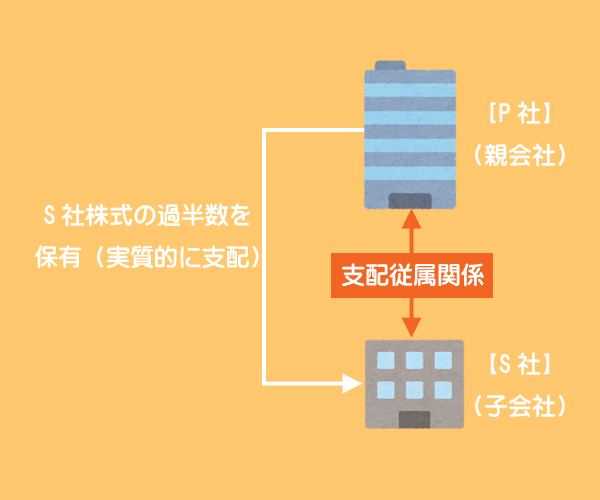

株式会社の最高意思決定機関である株主総会では、原則として1株につき1議決権が与えられており、この議決権の多数決によって会社の重要事項が決定されます。

つまり、発行済株式総数の過半数を所有していればその会社の重要事項についてある程度は自由に決められるということになります。

このように、ある会社が他の会社を支配している場合、支配している会社(P社)を親会社、支配されている会社(S社)を子会社といいます。

また、このときのP社とS社の関係のことを支配従属関係といいます。

- 他の会社の議決権の過半数を実質的に所有している場合

- 他の会社に対する議決権の所有割合が50%以下でも、高い比率の議決権を有しており、かつ、当該会社の意思決定機関を支配している一定の事実が認められる場合

試験上は「支配している」とか「議決権の過半数を所有している」などといった記述があれば子会社と判定して構いません。

連結財務諸表とは?

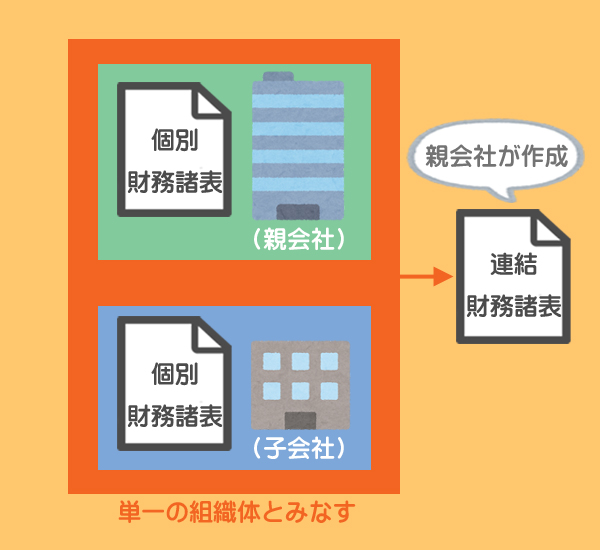

連結財務諸表は、支配従属関係にある二以上の会社からなる企業集団を単一の組織体とみなして、親会社が当該企業集団の財政状態及び経営成績を総合的に報告するために作成するものである。

親会社では、親会社単体の財務諸表だけでなく、企業集団全体の財政状態や経営成績を表した連結財務諸表というものを作成しなければなりません。

連結財務諸表は親会社と子会社の個別財務諸表を単純に合算しただけのものではなく、合算した後に連結修正仕訳という調整を行って作成します。

連結修正仕訳については順次説明していきます。

連結財務諸表の必要性

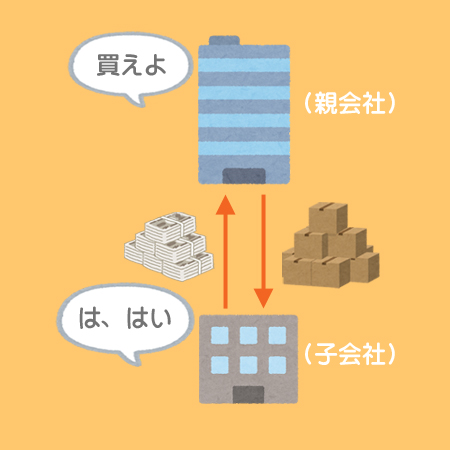

ではなぜ、親会社は個別財務諸表だけでなく連結財務諸表も作成しなければならないのでしょうか?その理由の1つとして利益操作の排除があります。

子会社は親会社の意向に逆らえないので、親会社が自社の利益のために、子会社に無理やり商品を買わせるといったことも可能です(これを押込販売といいます)。

これによって子会社が過剰な在庫を抱えてしまったり業績が悪化すると、将来的には親会社の業績にも影響してきます。また粉飾された財務諸表は、それを利用する利害関係者の判断を誤らせる可能性があります。

連結財務諸表が必要になるもう1つの理由としては、利害関係者への有用な情報の提供です。

親会社の利害関係者からすると、子会社の状況も親会社に対する重要な判断材料となりますが、親会社単体の個別財務諸表だけでは、企業グループ全体の状況を知ることができません。

ふむふむ。粉飾を防止し、企業グループ全体の財政状態及び経営成績を開示するために連結財務諸表を作成する必要があるんだね。