本支店会計(支店独立会計制度)では、本店と支店がそれぞれ独立して業績を計算・記録します。しかし、本店と支店は1つの会社なので外部報告用の財務諸表は本店と支店をまとめた会社全体のものでなければなりません。そこで、本支店合併財務諸表というものを作成します。

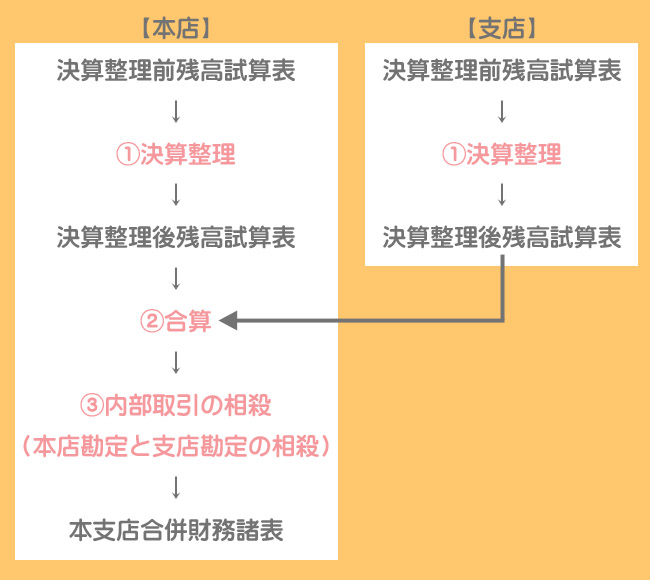

本支店合併財務諸表作成の流れ

本店と支店を合わせた会社全体の経営成績や財政状態を明らかにするために作成される財務諸表を本支店合併財務諸表といいます。

本支店合併財務諸の作成の流れは次のようになります。

本支店合併財務諸表は帳簿外の合併精算表上で作成されます。

①決算整理

売上原価の計算や減価償却費の計算、貸倒引当金の設定などを本店・支店ごとに別々に行います。これは、通常の(支店がない場合の)決算整理と同じなので特に問題ないと思います。

②合算

本店と支店の決算整理後残高試算表を合算します。ただの足し算なのでこれも問題ないでしょう。

③支店勘定と本店勘定の相殺

本店の支店勘定と支店の本店勘定は企業内部の債権・債務を表すものなので対外的には意味がなく、本支店合併財務諸表を作成するうえでは相殺消去されます。

例)本店の支店勘定:¥300(借方)、支店の本店勘定:¥300(貸方)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 本店 | 300 | 支店 | 300 |

本支店会計における帳簿の締め切り

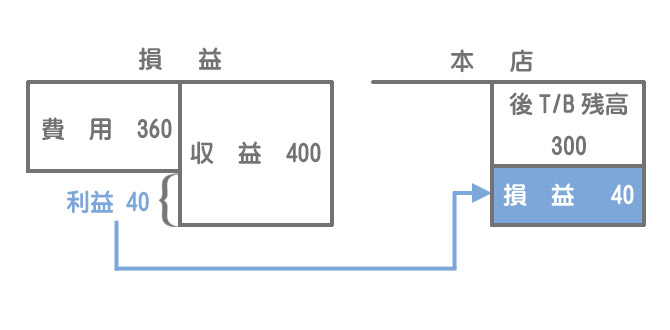

①損益振替

まず、本店と支店それぞれの収益と費用を損益勘定に振り替えて損益を算定します(これは3級で学習した内容と同じなので省略します)。

忘れた人はこちら。

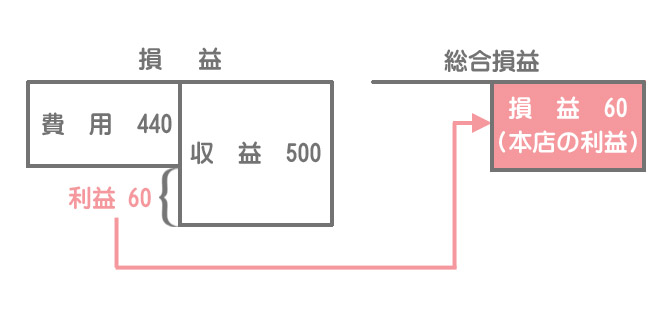

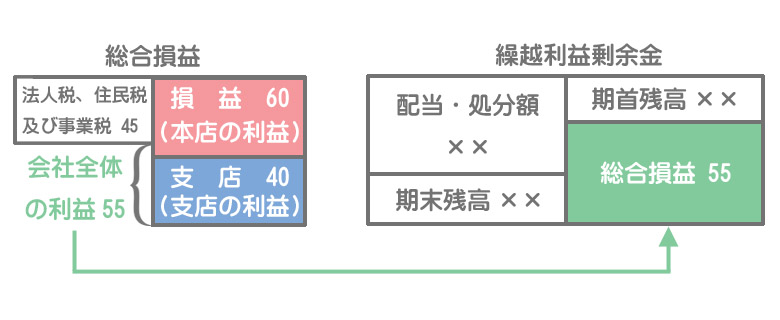

本支店会計においては、損益勘定で算定された本店と支店の純損益を合算して会社全体の純損益を算定することが必要になります。そこで、本店に総合損益勘定を設けて本店と支店の当期純利益(当期純損失)を集計し、会社全体の利益を算定します。

支店の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 損益 | 40 | 本店 | 40 |

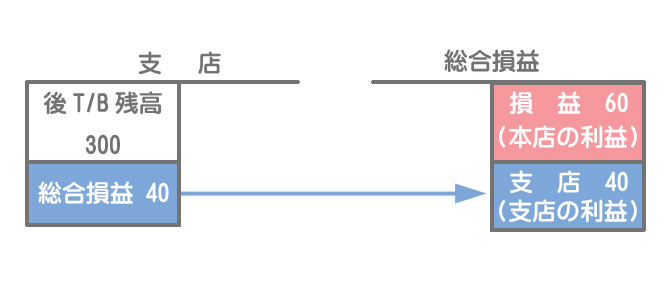

支店長が勝手に会社の利益を処分することなどはできないので、支店の帳簿には繰越利益剰余金勘定はありません。そこで、まず支店の当期純利益を本店勘定へ振り替えます。

本店の仕訳

仕訳1

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

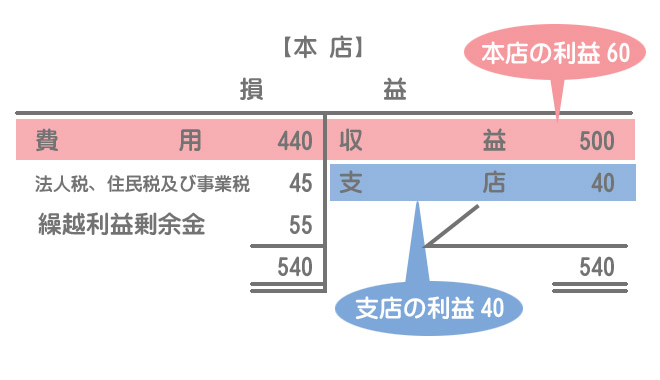

| 損益 | 60 | 総合損益 | 60 |

会社全体の利益を算定するため、本店の当期純利益を損益勘定から総合損益勘定へ振り替えます。

仕訳2

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支店 | 40 | 総合損益 | 40 |

次に、支店の当期純利益を支店勘定を使って受け入れ会社全体の利益を算定するために、これを総合損益勘定へ振り替えます。

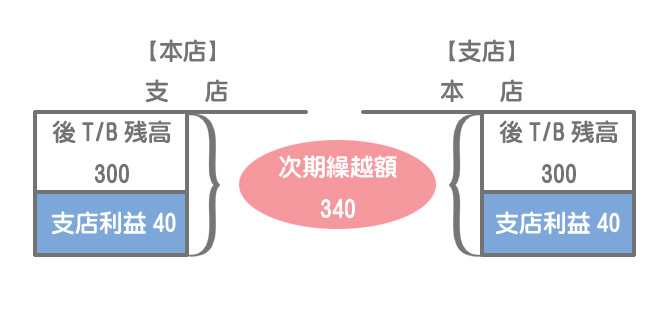

決算整理後の決算振替において、支店の利益は本店勘定と支店勘定を通じて振替・受入が行われます。したがって、帳簿上、次期に繰り越す本店勘定と支店勘定の金額は決算整理後の残高に支店の利益を加算した金額となります。

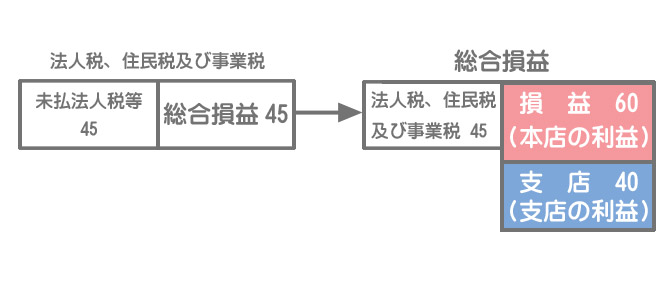

②法人税等の計上

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 総合損益 | 45 | 法人税、住民税及び事業税 | 45 |

法人税等(法人税、住民税及び事業税)は会社全体の利益にかかるものです。したがって、これを会社全体の利益を示す総合損益勘定へ振り替えます。

③資本振替

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 総合損益 | 55 | 繰越利益剰余金 | 55 |

総合損益勘定で算定された会社全体の当期純利益を繰越利益剰余金勘定へ振り替えます。

総合損益勘定を設けない方法

総合損益勘定を設けずに、本店の損益勘定を使って会社全体の利益を計算する方法もあります。

本店の損益勘定は本店の利益を表すので、ここに支店の利益を支店勘定から振り替え、法人税等の計上もここで行います。

2級仕訳問題集part.3のQ3-15~Q3-16を解きましょう!