連結財務諸表の基本的な形式は個別財務諸表と同じですが、いくつか注意すべき点があります。各項目の細かい話はあとで順番に説明していきますので、ここでは連結財務諸表がどんな形をしているのか大まかに見ていきましょう。

目次 非表示

連結財務諸表の種類

主な連結財務諸表の種類として、連結損益計算書(連結P/L)、連結貸借対照表(連結B/S)、連結株主資本等変動計算書(連結S/S)があります。

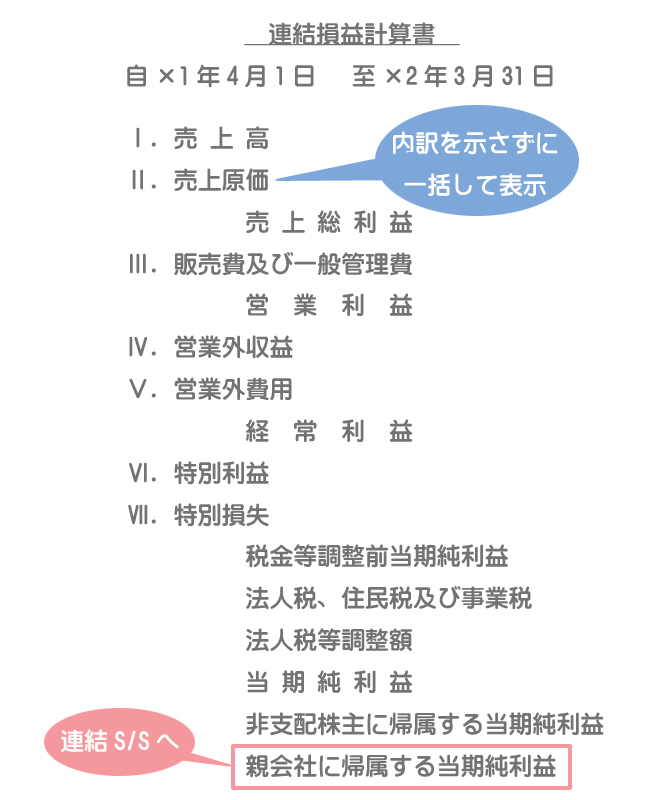

連結損益計算書

連結損益計算書の末尾では、いったん全体の当期純利益を計算し、そこから「非支配株主に帰属する当期純利益」を差し引いて「親会社に帰属する当期純利益」を計算します。

企業グループ全体の利益を親会社の分と非支配株主の分に分けるというイメージです。

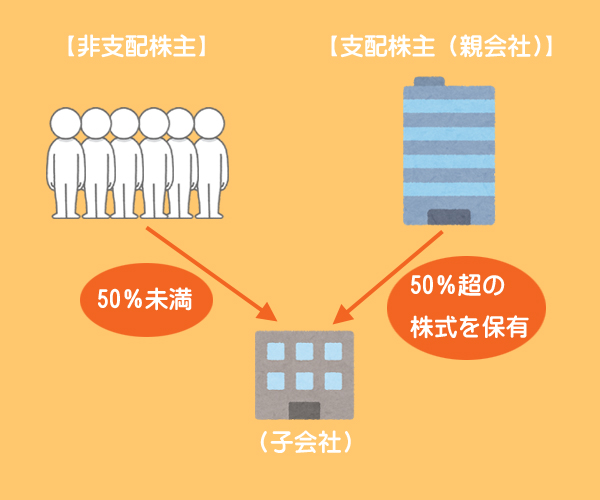

子会社の株主のうち、親会社のことを支配株主、親会社以外の株主のことを非支配株主といいます。

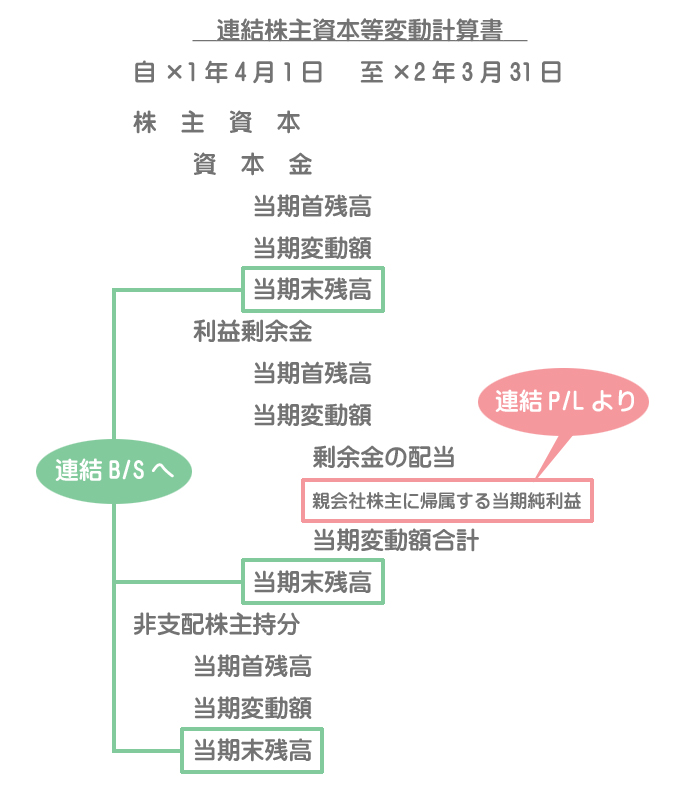

連結株主資本等変動計算書

連結株主資本等変動計算書では、各項目の当期首残高に当期変動額を加減して当期末残高を計算します。なお、「親会社に帰属する当期純利益」は連結損益計算書で計算したものをそのまま記入します。

企業グループ全体の利益のうち「利益剰余金」となるのは親会社に帰属する利益だけということですね。

じゃあ、非支配株主に帰属する分はどうなるの?

非支配株主に帰属する利益は「非支配株主持分」となります。これについては後で出てきます。

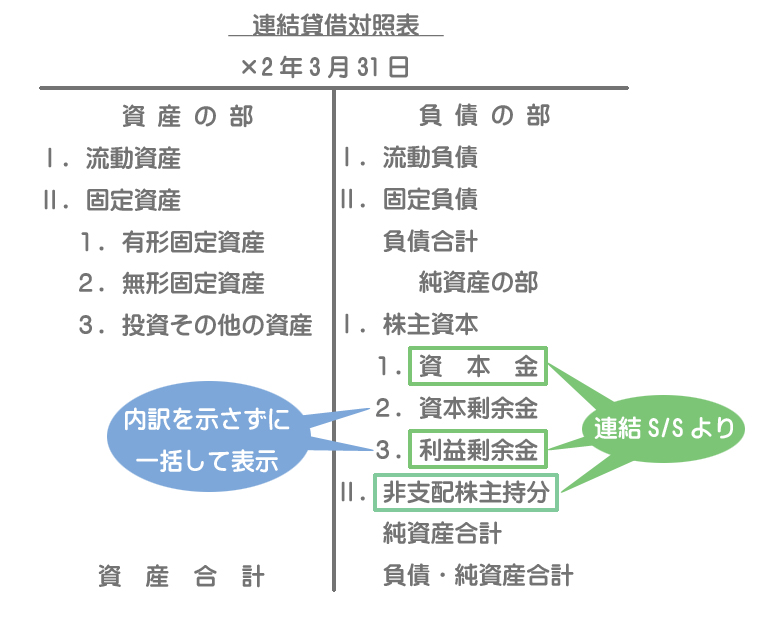

連結貸借対照表

連結貸借対照表では、子会社の純資産のうち、非支配株主に帰属する部分の金額を「非支配株主持分」として表示します。株主資本及び非支配株主持分の金額は、連結株主資本等変動計算書で計算されたものをそのまま記入します。

連結財務諸表の作成手順

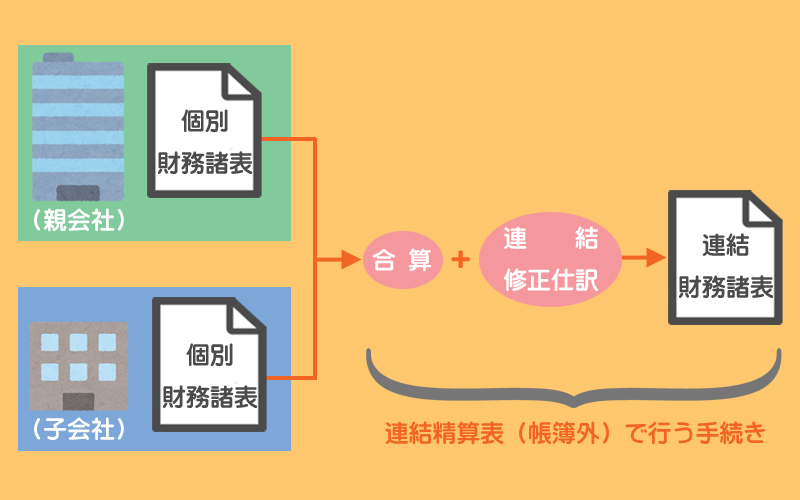

連結財務諸表は、それ自体の作成を目的とする固有の会計帳簿によって作成されるものではなく、親会社および子会社の個別財務諸表を基礎として作成されます。

連結財務諸表の基本的な作成手続き

連結財務諸表は親会社と子会社の個別財務諸表を単純に合算しただけのものではありません。

合算した後に様々な修正や調整を行います。この修正や調整のために行う仕訳のことを連結修正仕訳といいます。

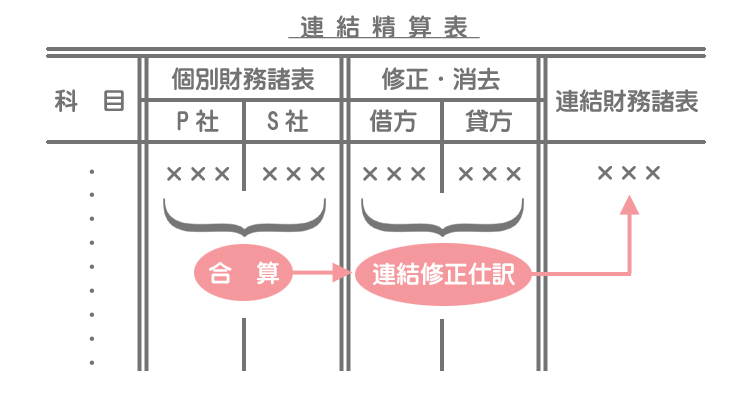

連結精算表

個別財務諸表の合算および連結修正仕訳は帳簿外の連結精算表上で行われます。