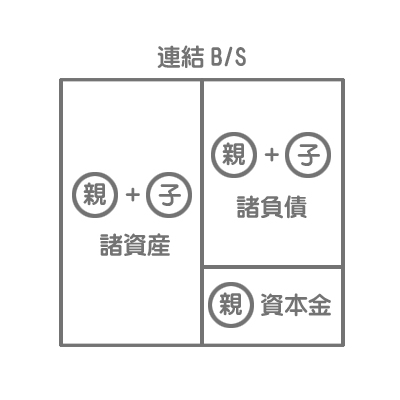

親会社の子会社に対する投資とこれに対応する子会社の資本は、相殺消去しなければなりません。これを資本連結といいます。ここでは資本連結のもっとも単純なケースについてみていきます。

資本連結の基礎知識

資本連結とは?

親会社の子会社に対する投資とこれに対応する子会社の資本は、相殺消去しなければならない。

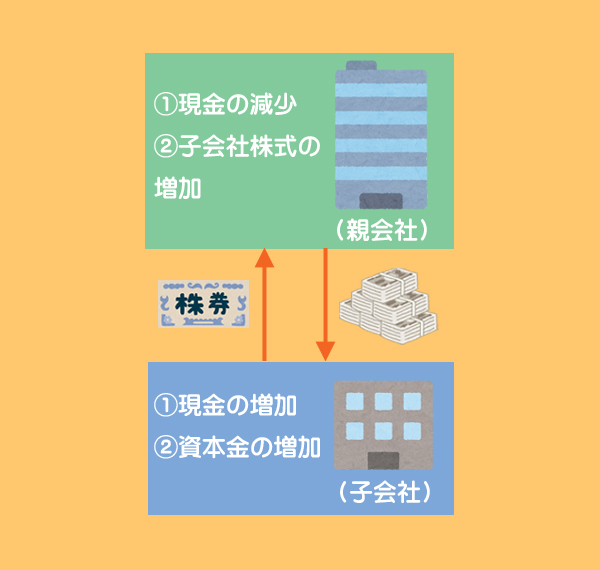

親会社は子会社の株式を取得して支配権を獲得しますが、このとき個別ベースでみれば、親会社側では資産である「有価証券(子会社株式)」が増加し、子会社側では株式の発行により「資本金」等が増加します。

しかし親会社と子会社を1つの組織体とみなす連結ベースで見ると、単に現金の保管場所が変わったにすぎません。

そこで、連結修正仕訳において親会社の投資(子会社株式)と子会社の資本(資本金等)を相殺消去してやります。これを資本連結といいます。

たしかに。現金の保管場所が変わっただけで子会社株式や資本金が増えるのはおかしいよね。

連結修正仕訳のやり方

連結修正仕訳のやり方は通常の修正仕訳とほぼ同じです。

- 親会社および子会社が実際に行った仕訳(個別会計上の処理)を考える。

- 連結ベースでのあるべき仕訳(連結会計上あるべき処理)を考える。

- ①の仕訳を合算し、②の仕訳になるように修正する。

資本連結の基本的な例題

それでは簡単な例題を使って資本連結に関する連結修正仕訳を考えてみましょう。

先ほど説明した順序で考えていきます。

①個別上の処理

(貸)現金など 1,000

(貸)資本金 1,000

②連結会計上あるべき処理

連結ベースでみると、単に現金の保管場所が変わっただけなので(有価証券も資本金も増えていないので)「仕訳なし」ということになります。

③連結修正仕訳

①の仕訳を合算し、②の仕訳(仕訳なし)になるように修正します。具体的にはS社株式と資本金を貸借逆に記入し、これらを消去してやります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 資本金 | 1,000 | S社株式 | 1,000 |

支配獲得日の連結(完全所有のケース)

資本連結の基本的なやり方を学んだところで、次は支配獲得日の連結についてみていきましょう。まずは、親会社が子会社の株式を100%所有しているケース(完全所有のケース)についてみていきます。

支配獲得日には、親会社は次のような手順で連結貸借対照表を作成します。

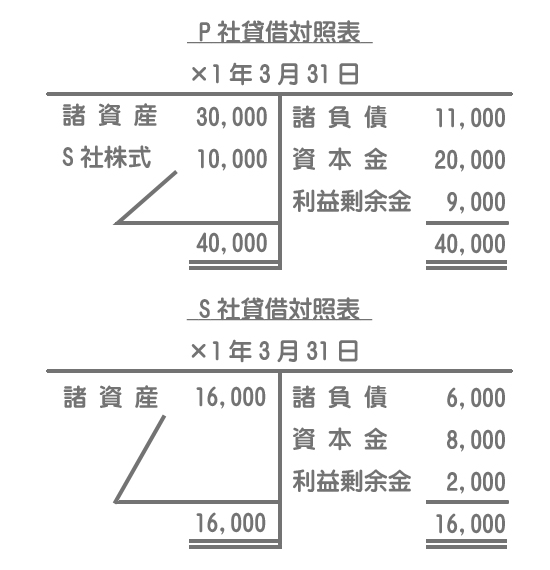

P社は×1年3月31日にS社の発行済株式のすべてを¥10,000で取得し、支配した。連結修正仕訳を示すとともに、連結貸借対照表を作成しなさい。

【資料】×1年3月31日におけるP社とS社の貸借対照表(単位:円)

連結修正仕訳

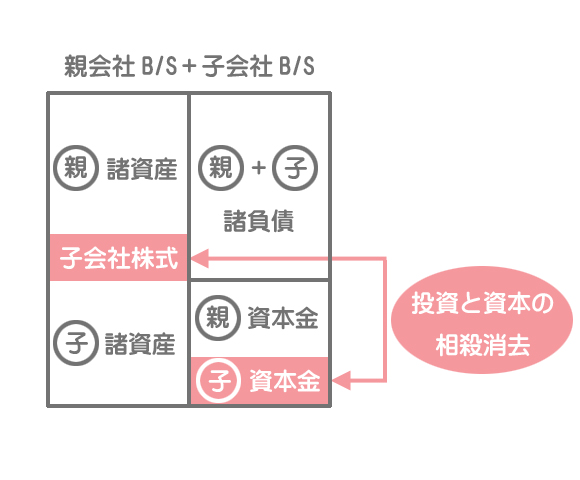

連結修正仕訳(投資と資本の相殺消去)についてはすでに説明した通りです。親会社の投資(S社株式)と子会社の資本(資本金および利益剰余金)を相殺消去します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 資本金 | 8,000 | S社株式 | 10,000 |

| 利益剰余金 | 2,000 |

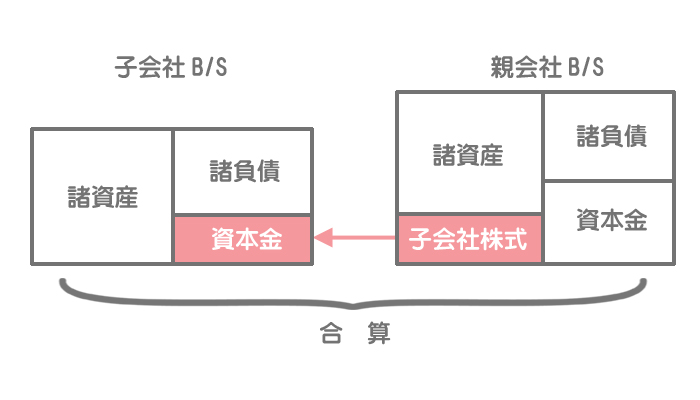

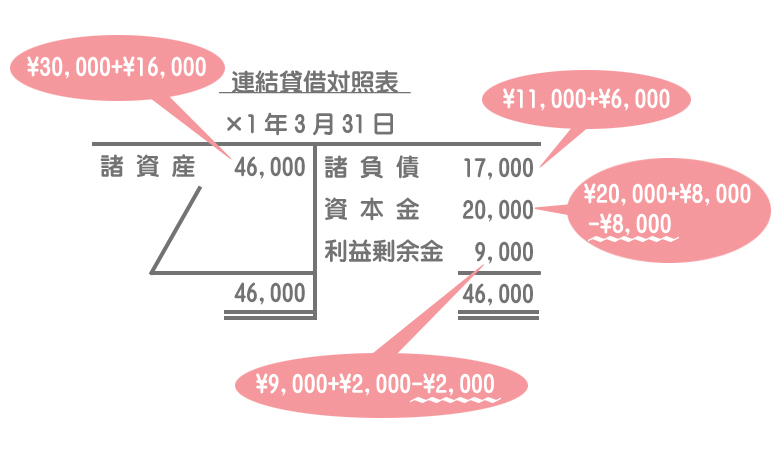

連結貸借対照表

連結貸借対照表はP社とS社の個別貸借対照表を合算し、上の連結修正仕訳を加味して作成します。

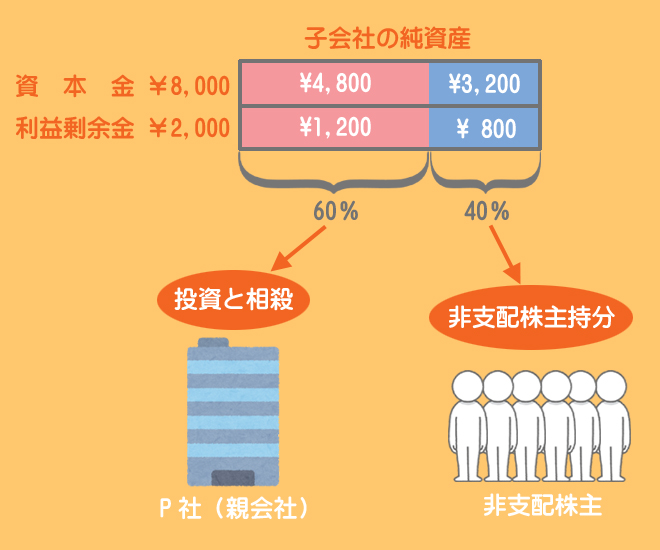

支配獲得日の連結(部分所有のケース)

続いて、親会社が子会社の株式を100%所有していないケース(部分所有のケース)について説明していきます。

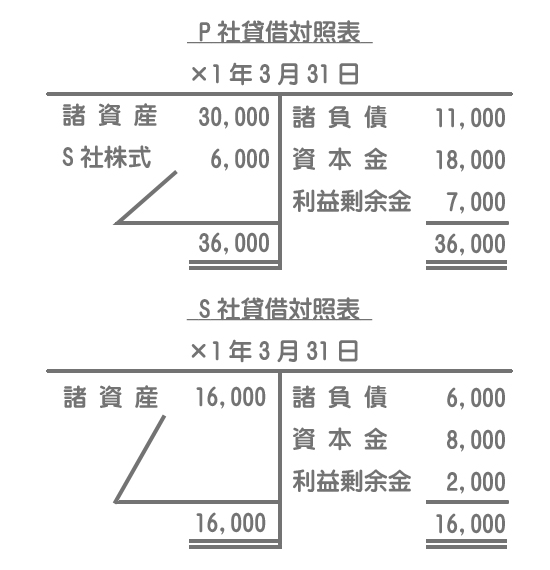

P社は×1年3月31日にS社の発行済株式の60%を¥6,000で取得し、支配した。連結修正仕訳を示すとともに、連結貸借対照表を作成しなさい。

【資料】×1年3月31日におけるP社とS社の貸借対照表(単位:円)

部分所有のケースでは親会社以外の株主(非支配株主)も子会社に投資しているわけですから、親会社の投資と相殺消去すべき子会社の資本は親会社の持分割合で計算した金額のみとなります。

それ以外の部分は親会社の持分(株主資本)とはならないので、これと区別するために非支配株主持分に振り替えます。

連結修正仕訳

①親会社持分の相殺消去

S社の純資産のうち、親会社持分(60%)に相当する金額は親会社の投資と相殺消去します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 資本金 | 4,800 | S社株式 | 6,000 |

| 利益剰余金 | 1,200 |

・資本金:S社の資本金¥8,000×60%=¥4,800

・利益剰余金:S社の利益剰余金¥2,000×60%=¥1,200

②非支配株主持分への振替

S社の純資産のうち、非支配株主持分(40%)に相当する金額は「非支配株主持分」へ振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 資本金 | 3,200 | 非支配株主持分 | 4,000 |

| 利益剰余金 | 800 |

・資本金:S社の資本金¥8,000×40%=¥3,200

・利益剰余金:S社の利益剰余金¥2,000×40%=¥800

③連結修正仕訳

①と②を合算したものが連結修正仕訳となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 資本金 | 8,000 | S社株式 | 6,000 |

| 利益剰余金 | 2,000 | 非支配株主持分 | 4,000 |

完全所有のケースと同じく、部分所有のケースでも子会社の純資産はすべて消えます。

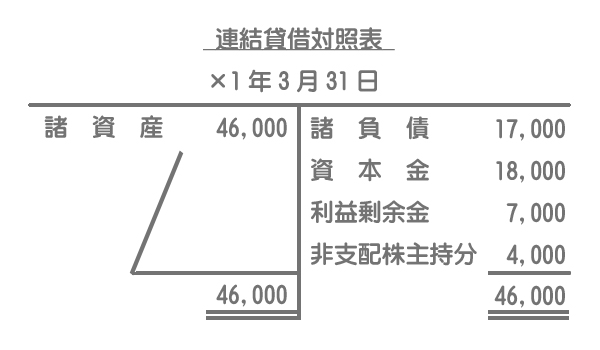

連結貸借対照表

「非支配株主持分」は連結貸借対照表の純資産の部に表示します。

2級仕訳問題集part.3のQ3-17~Q3-18を解きましょう!