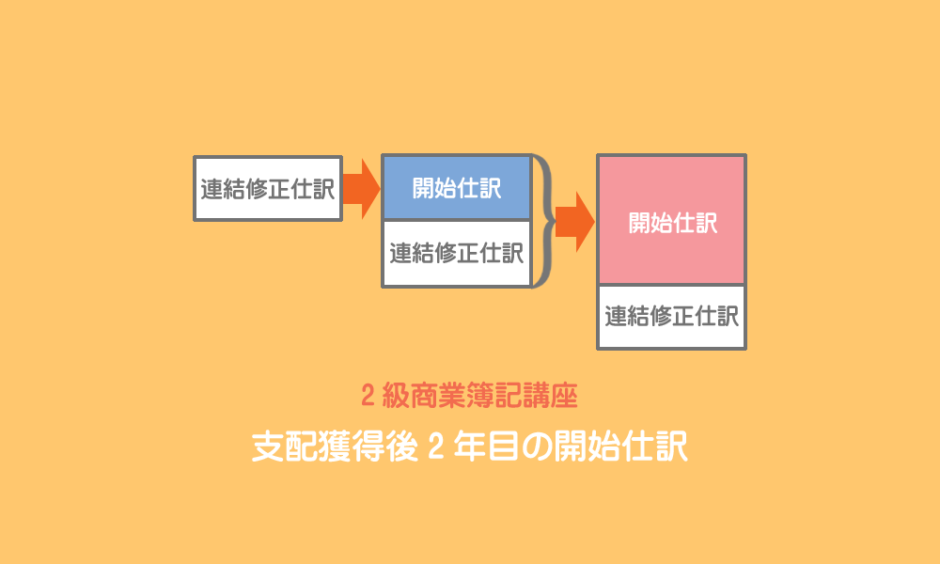

開始仕訳は前期までに行った連結修正仕訳を累積したものなので、連結修正仕訳がしっかりできていれば問題ありません。しかし、開始仕訳と連結修正仕訳とで使用する勘定科目が変わるものがある点に注意してください。

支配獲得後2年目の開始仕訳とは

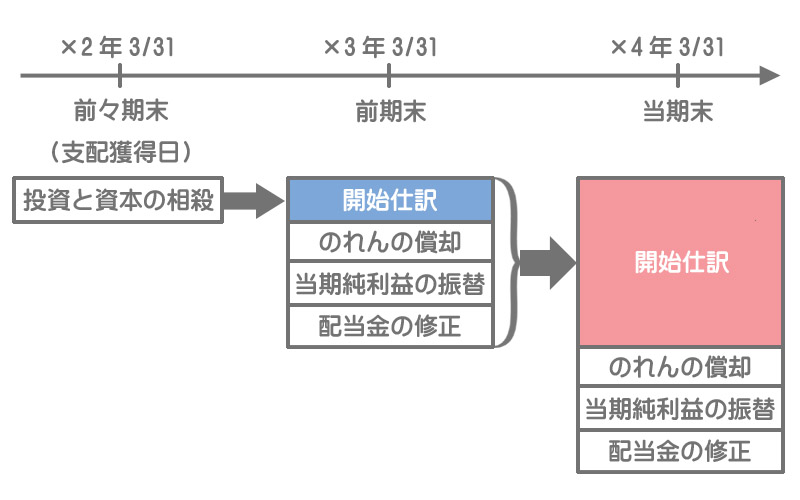

前回説明したように、開始仕訳とは前期末までに行った連結修正仕訳を累積したものなので、支配獲得後2年目の開始仕訳は、支配獲得日(前々期末)に行った開始仕訳(投資と資本の相殺消去)に前期の連結修正仕訳を加えたものとなります。

このページでは、のれんの償却、子会社の当期純損益の振り替え、子会社の配当金の修正に関する開始仕訳を扱います。

これら以外の連結修正仕訳および開始仕訳については次回以降、順番に説明していきます。

次の資料にもとづき、当期(×3年4月1日から×4年3月31日)の連結財務諸表を作成するために必要な開始仕訳を示しなさい。

【資料】

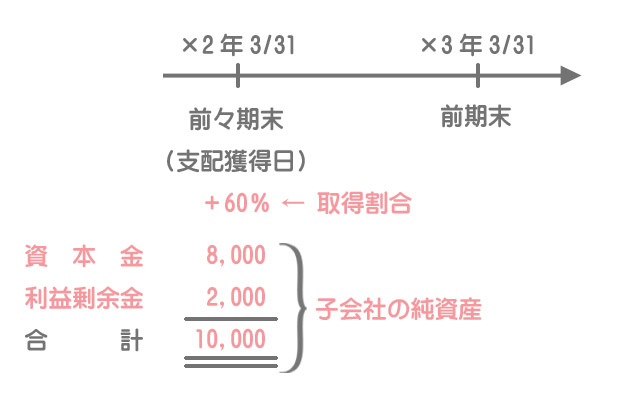

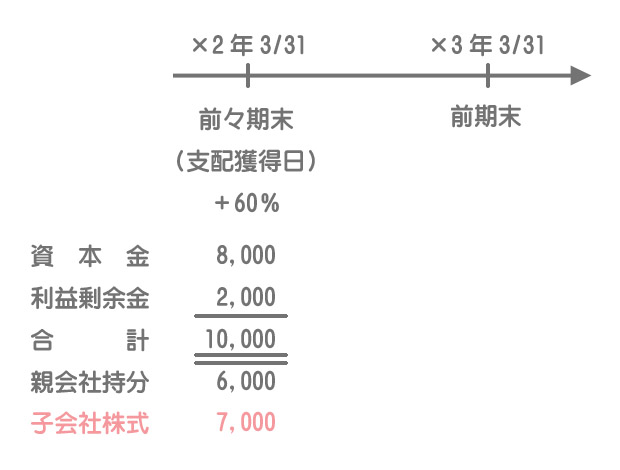

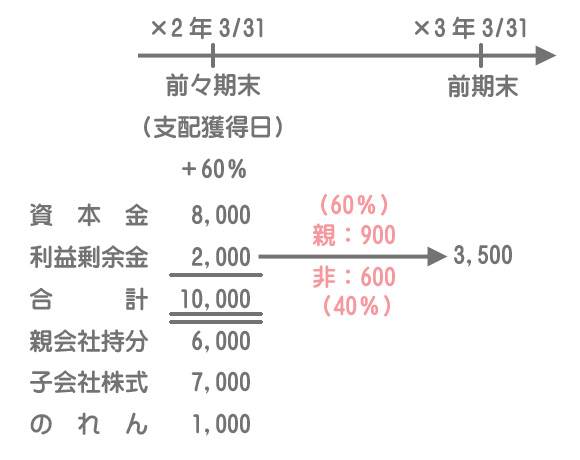

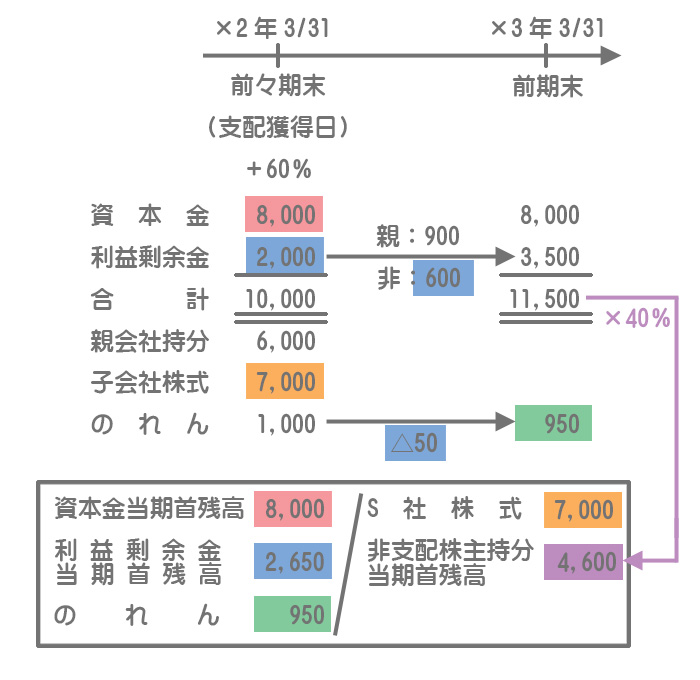

- P社は、×2年3月31日にS社の発行済株式の60%を¥7,000で取得し、支配した。なお、支配獲得日(×2年3月31日)におけるS社の資本金は¥8,000、利益剰余金は¥2,000である。

- のれんの償却は発生年度の翌年から20年間で均等額を償却する。

- 前期末(×3年3月31日)のS社の資本金は¥8,000、利益剰余金は¥3,500である。

- 前期のS社の当期純利益は¥2,000であり、¥500の配当を行っている。

開始仕訳は前期までの連結修正仕訳の累積なので、支配獲得日から前期末までの連結修正仕訳をすべて書いてそれらを合算するという方法も考えられますが、年数が経過するに伴って非常に煩雑となってしまいます。

そこで、タイムテーブルを書いて直接的に金額を把握する方法が効率的となります。

タイムテーブルの書き方

タイムテーブルでは、子会社の純資産項目の推移を把握して開始仕訳および連結修正仕訳を行います。

※親会社の金額はあえて書く必要はありません。

前期の連結修正仕訳にかかる開始仕訳

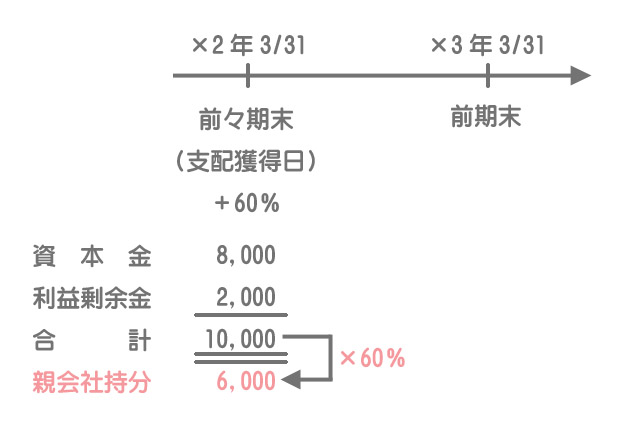

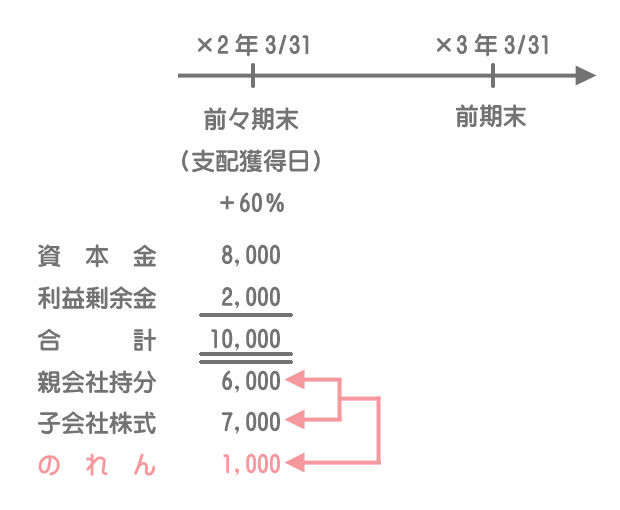

支配獲得日の連結修正仕訳(投資と資本の相殺消去)

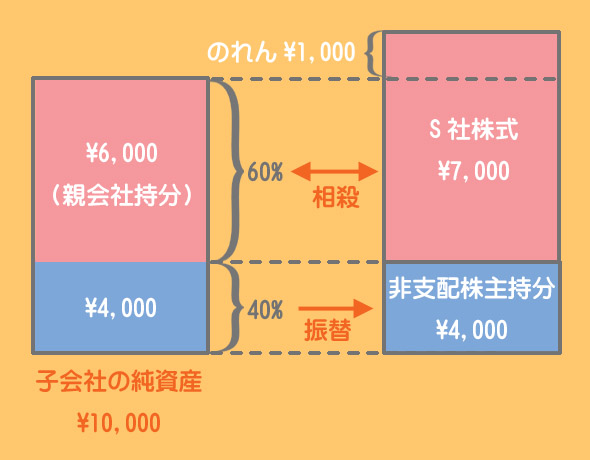

のれんは親会社の投資(S社株式)とこれに対応する子会社の資本(親会社持分)との差額で計算します。また子会社の純資産のうち、非支配株主持分に属する金額を「非支配株主持分」へ振り替えます。

- 「親会社持分ー子会社株式」がマイナスの場合→差額が借方に発生するので「のれん」となります。

- 「親会社持分ー子会社株式」がプラスの場合→差額が貸方に発生するので「負ののれん発生益」となります。

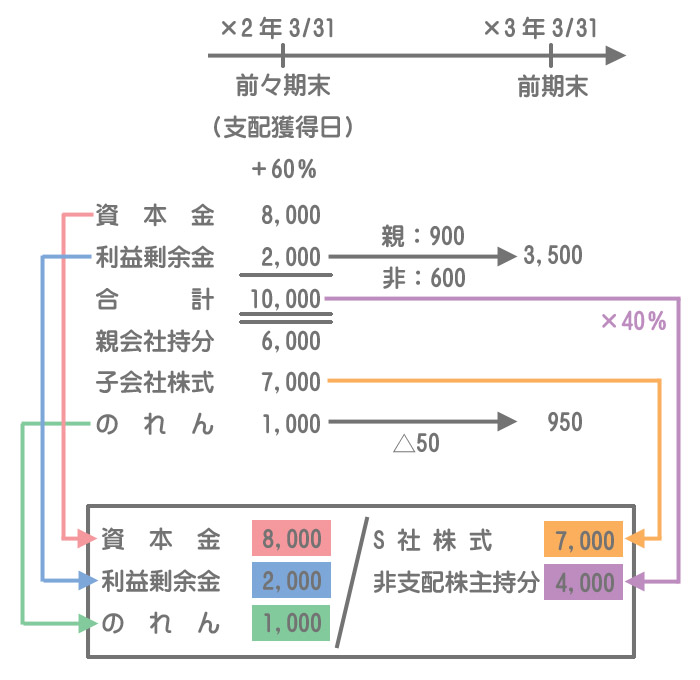

タイムテーブルから支配獲得日(×2年3月31日)の連結修正仕訳を導くと次のようになります。

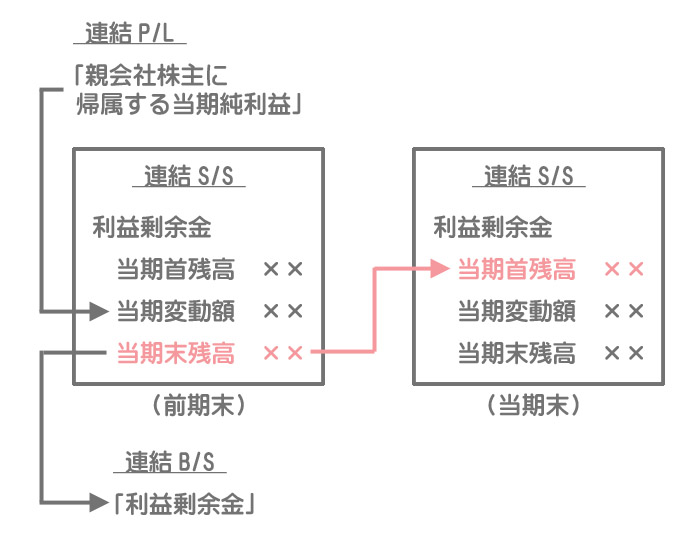

純資産の前期末残高(資本金、利益剰余金、非支配株主持分)は、当期においては期首残高となるので、仕訳上は連結S/S上の項目である「○○当期首残高」を使います。

こちらのページで詳しく説明しています。

したがって、支配獲得日の連結修正仕訳(投資と資本の相殺消去)にかかる開始仕訳は次のようになります。

①投資と資本の相殺消去にかかる開始仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 資本金当期首残高 | 8,000 | S社株式 | 7,000 |

| 利益剰余金当期首残高 | 2,000 | 非支配株主持分当期首残高 | 4,000 |

| のれん | 1,000 |

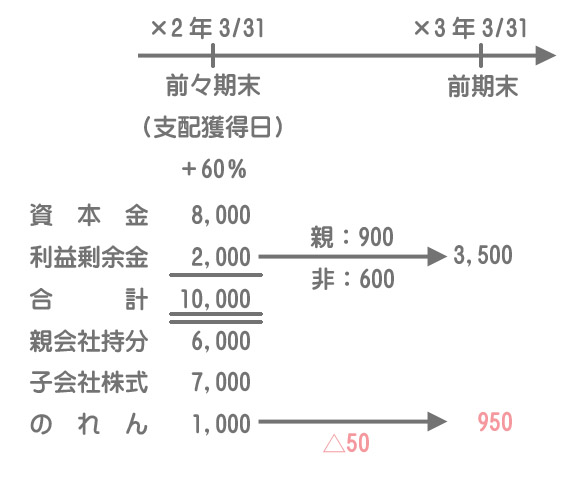

前期末の連結修正仕訳(のれんの償却)

・前期末に行った仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| のれん償却 | 50 | のれん | 50 |

・のれん¥1,000÷20年=¥50

開始仕訳において、利益に影響を及ぼす項目(収益と費用)は「利益剰余金当期首残高」とします。

なぜなら、前期に計上された利益は前期末の利益剰余金(期末残高)となり、これが当期首における利益剰余金の残高となるからです。

したがって、のれんの償却にかかる開始仕訳は次のようになります。

②のれんの償却にかかる開始仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 利益剰余金当期首残高 | 50 | のれん | 50 |

「のれん償却」は連結上の費用なので、個別の利益を合算した金額よりも連結ベースでは¥50利益が少なくなるよという意味です。

前期末の連結修正仕訳(子会社の当期純利益の振替)

・前期末に行った仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 非支配株主に帰属する当期純利益 | 800 | 非支配株主持分当期変動額 | 800 |

・前期のS社の当期純利益¥2,000×非支配株主持分40%

「非支配株主に帰属する当期純利益」は利益に影響を及ぼす項目(利益のマイナス)なので、開始仕訳では「利益剰余金当期首残高」とします。

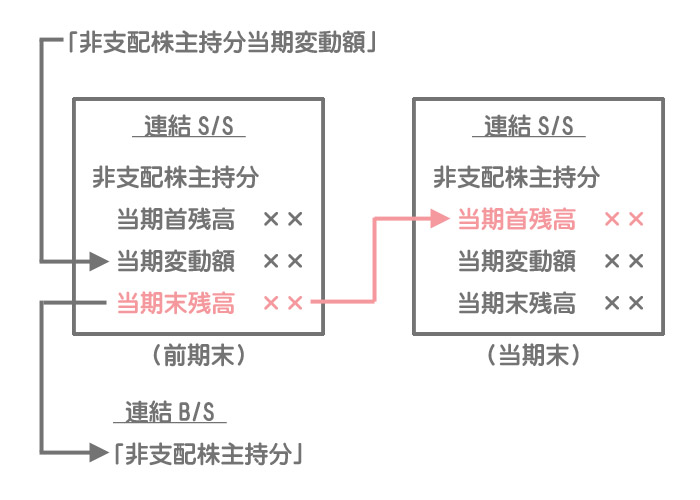

また、「非支配株主持分当期変動額」は当期から見ると前期の変動額となる(非支配株主持分の前期末残高となる)ので、開始仕訳では「非支配株主持分当期首残高」とします。

③子会社の当期純利益の振替にかかる開始仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 利益剰余金当期首残高 | 800 | 非支配株主持分当期首残高 | 800 |

前期末の連結修正仕訳(子会社の配当金の修正)

・前期末に行った仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 受取配当金 | 300 | 剰余金の配当 | 500 |

| 非支配株主持分当期変動額 | 200 |

・前期のS社の配当金¥500×親会社持分60%=¥300

・前期のS社の配当金¥500×非支配株主持分40%=¥200

「受取配当金」は利益に影響を及ぼす項目なので「利益剰余金当期首残高」とし、「非支配株主持分当期変動額」は先ほど説明したように「非支配株主持分当期首残高」となります。

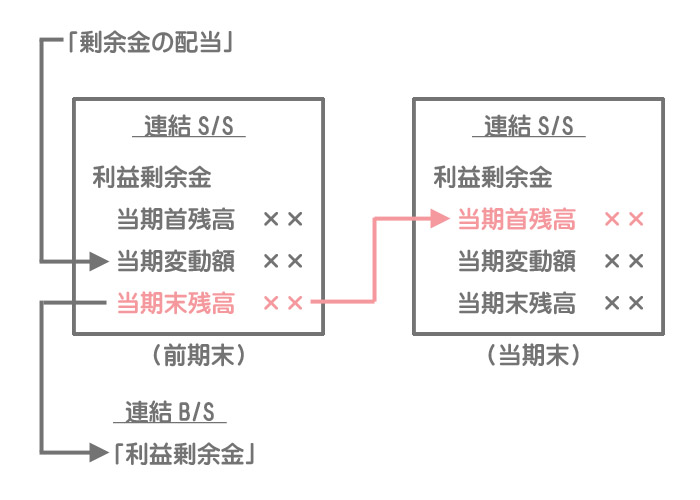

「剰余金の配当」は連結S/S上の利益剰余金の項目(利益剰余金の当期変動額)ですが、当期から見るとこれは前期の変動額となる(利益剰余金の前期末残高となる)ので、開始仕訳では「利益剰余金当期首残高」とします。

したがって、子会社の配当金の修正に関する開始仕訳は次のようになります。

④子会社の配当金の修正にかかる開始仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 利益剰余金当期首残高 | 300 | 利益剰余金当期首残高 | 500 |

| 非支配株主持分当期首残高 | 200 |

タイムテーブルからの開始仕訳の導き方

上で説明した「前期の連結修正仕訳にかかる開始仕訳」①~④を合算したものが、当期(×3年4月1日から×4年3月31日)の連結財務諸表を作成するために必要な開始仕訳となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 資本金当期首残高 | 8,000 | S社株式 | 7,000 |

| 利益剰余金当期首残高 | 2,650 | 非支配株主持分当期首残高 | 4,600 |

| のれん | 950 |

ただ、「前期の連結修正仕訳にかかる開始仕訳」①~④の仕訳を行ってそれらを合算する方法は少しめんどくさいので、次のようにタイムテーブルから直接的に開始仕訳を導く方法が効率的です。

利益剰余金当期首残高は次の金額を合計したものとなります。

- 支配獲得日の子会社の利益剰余金¥2,000→投資と資本の相殺消去において全額を消去(借方)

- 増加した利益剰余金のうち非支配株主持分¥600→「非支配株主持分」へ振り替えるため減額(借方)

- 過年度におけるのれんの償却額¥50→過年度における利益(利益剰余金当期首残高)の減少(借方)