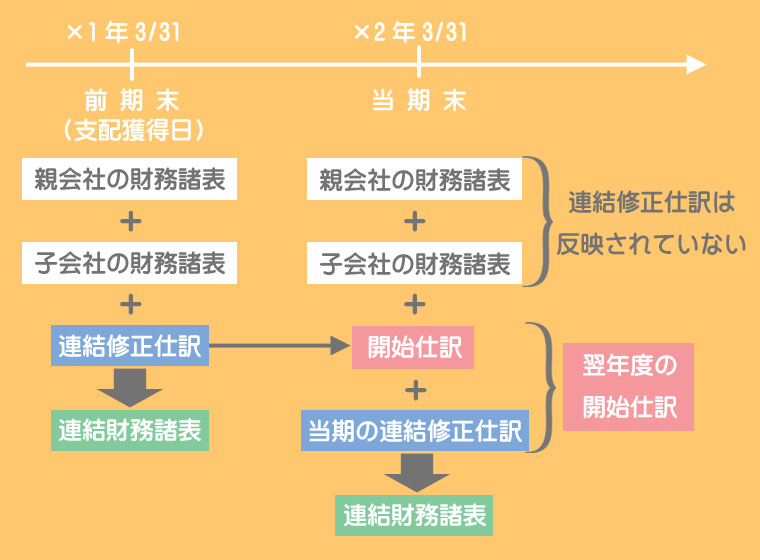

これまでに説明したように連結修正仕訳は個別ベースでの帳簿には記録されません。つまり、当期の連結財務諸表を作成するためには過去に行った連結修正仕訳を再度やり直す必要があります。このための仕訳を開始仕訳といいます。

目次 非表示

開始仕訳の基礎知識

連結財務諸表を作成するための連結修正仕訳は帳簿外の手続き(連結精算表上の手続き)として行われるので、個別ベースの帳簿には記録されません。つまり、翌期の個別財務諸表には連結修正仕訳の結果が反映されないということになります。

意味が分からない人はこちら。

そこで、当期の修正だけでなく前期以前に発生した金額も修正する必要が生じます。この前期以前に行った連結修正仕訳を当期に再度やり直すための仕訳を開始仕訳といいます。

開始仕訳は前期以前に行った連結修正仕訳を累積したものとなります。当期に行う連結修正仕訳とは関係ないのでしっかりと区別してください。

そんなめんどくさいことしなくても、前期に作成した連結財務諸表を繰り越してくればいいんじゃないの?

しかしその方法だと、親会社や子会社が期中に行う取引をすべて記帳していかないといけません。子会社が何社もある場合は大変ですよね。

でも例えば10年経過してる場合は10年分の連結修正仕訳をやり直さないとダメなんでしょ?

詳しいことはこれから勉強していきますが、過去の連結修正仕訳をすべてやり直すわけではなく、前期の金額を基礎として修正すればいいだけです。なので、こちらの方が圧倒的に楽なんですよ。

開始仕訳のやり方

それでは簡単な例題を使って開始仕訳のやり方を説明していきます。

前期末(×1年3月31日)に行った仕訳

まず、支配獲得日(前期末)に行った連結修正仕訳(投資と資本の相殺消去)を考えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 資本金 | 8,000 | S社株式 | 7,000 |

| 利益剰余金 | 2,000 | 非支配株主持分 | 4,000 |

| のれん | 1,000 |

資本連結が分からない人はこちら。

投資消去差額が生じるケース~のれんの処理~【支配獲得日の連結2】

投資消去差額が生じるケース~のれんの処理~【支配獲得日の連結2】

当期末(×2年3月31日)に行う仕訳(開始仕訳)

開始仕訳は前期以前に行った連結修正仕訳を累積したものとなりますが、勘定科目が変わる点に注意してください。具体的には、純資産の勘定科目(資本金、利益剰余金、非支配株主持分)の後ろに「○○当期首残高」または「○○期首残高」をつければいいだけです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 資本金当期首残高 | 8,000 | S社株式 | 7,000 |

| 利益剰余金当期首残高 | 2,000 | 非支配株主持分当期首残高 | 4,000 |

| のれん | 1,000 |

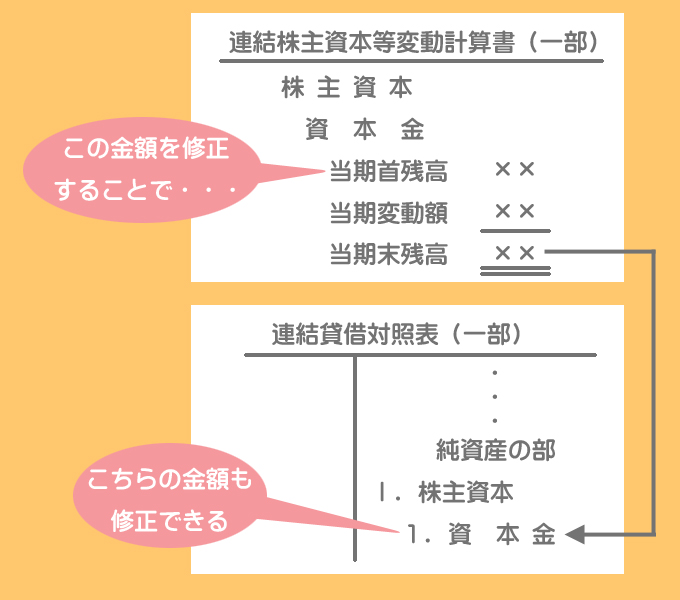

【参考】連結S/Sと連結B/Sとの関係

支配獲得日後は連結株主資本等変動計算書も作成しているため、連結貸借対照表の純資産の金額だけでなくこちらの金額も修正する必要があります。

連結貸借対照表の純資産の項目は、連結株主資本等変動計算書で計算された金額をそのまま記入したものなので、連結株主資本等変動計算書の金額を修正することで、結果的に連結貸借対照表の金額も修正できるわけです。

このような理由から、開始仕訳における純資産の項目は連結株主資本等変動計算書における表示科目の「○○当期首残高」という勘定科目を使って仕訳をします。

2級仕訳問題集part.3のQ3-21を解きましょう!