税効果会計の本編に入る前に、法人税等の基礎知識として課税所得の算定方法を簡単に説明します。税効果会計の全体にかかわる非常に重要な内容なので、頑張って学習しましょう。

目次 非表示

法人税等の基礎知識

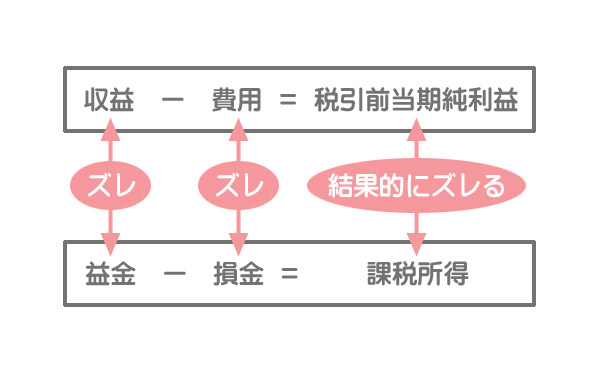

「法人税、住民税及び事業税」(以下「法人税等」)は課税所得に実効税率を掛けて計算します。

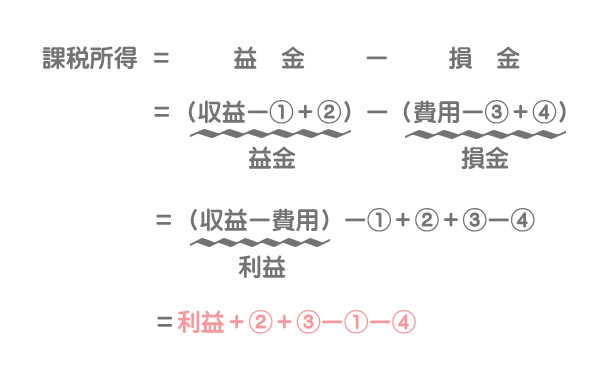

会計上の利益(税引前当期純利益)は収益から費用を差し引いて計算しますが、課税所得は益金(えききん)から損金(そんきん)を差し引いて計算します。

会計上の収益・費用と税法上の益金・損金は大部分が共通していますが、一部異なる部分が存在します。例えば、会計上は収益・費用としているが税務上は益金・損金としないものや、逆に会計上は収益・費用としていないが税務上は益金・損金とするものがあります。

例えば「交際費」という費目がありますが、会計上は適正な期間損益計算のためにその全額を費用として利益を計算します。

しかし税法上では、交際費について一定限度額以上は損金に算入することを認めていません。なぜなら、交際費の全額を損金として認めてしまうと「税金で持っていかれるくらいなら飲み食いに使っちまえ」という人が現れて、まじめに税金を払っている人との間で不公平が生じてしまうからです。

収益・費用と益金・損金に差異が生じる結果、税引前当期純利益と課税所得との間にも差異が生じることになります。

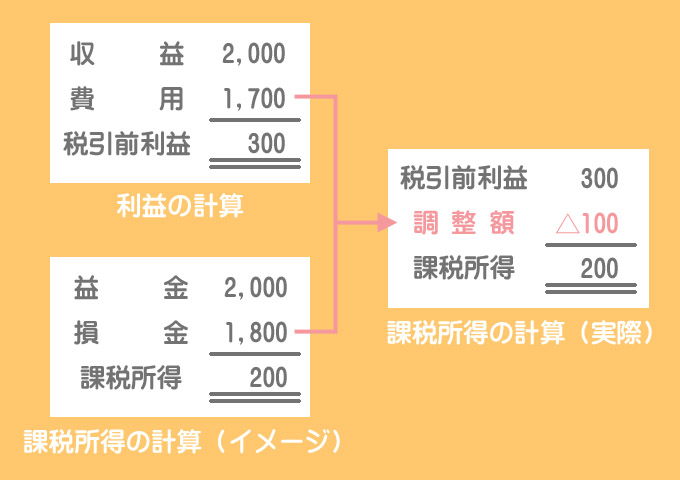

だからといって、また最初から課税所得を計算し直さなければならないとすると非常に時間と手間がかかってしまいます。

そこで、会計上の利益(税引前当期純利益)をもとに、これに必要な調整を加えて税務上の利益(課税所得)を計算することになっているのです。

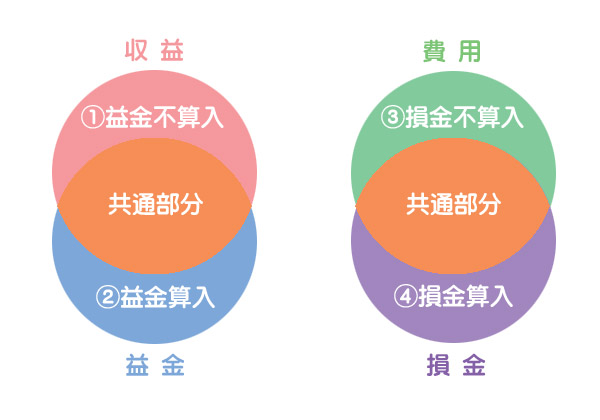

益金(損金)算入と益金(損金)不算入

課税所得は、税引前当期純利益に「益金不算入」・「益金算入」・「損金不算入」・「損金算入」の4つの金額を調整して計算します。

収益だが益金にならないものを益金不算入、収益でないが益金になるものを益金算入といいます。また、費用だが損金にならないものを損金不算入、費用ではないが損金になるものを損金算入といいます。

具体的な計算方法は、会計上の利益に②益金算入と③損金不算入の金額を加算し、①益金不算入と④損金算入の金額を減算したものが課税所得となります。

課税所得の計算方法

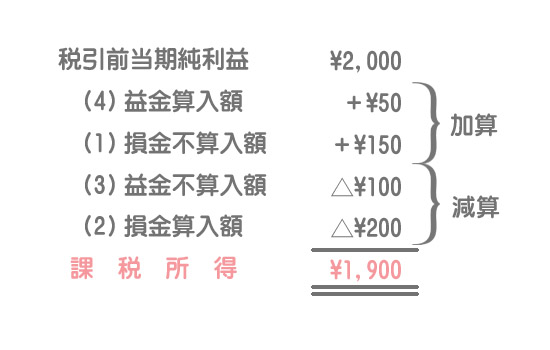

当期の税引前当期純利益は¥2,000であった。次の資料にもとづいて課税所得を計算しなさい。

(1)損金不算入額¥150

(2)損金算入額¥200

(3)益金不算入額¥100

(4)益金算入額¥50

各項目の調整方法

(1)損金不算入額

損金不算入額は、会計上は費用として計上されていますが税法上は損金とならない金額です。税引前当期純利益からは費用としてマイナスされていますが、課税所得の計算ではマイナスしてはいけない金額なので、税引前当期純利益にこれを加算して調整します。

(2)損金算入額

損金算入額は、会計上は費用として計上していませんが税法上は損金となる金額です。税引前当期純利益からはマイナスされていませんが、課税所得の計算ではマイナスすべき金額なので、税引前当期純利益からこれを減算して調整します。

(3)益金不算入額

益金不算入額は、会計上は収益として計上されていますが税法上は益金とならない金額です。税引前当期純利益に収益としてプラスされていますが、課税所得の計算ではプラスしてはいけない金額なので、税引前当期純利益からこれを減算して調整します。

(4)益金算入額

益金算入額は、会計上は収益として計上していませんが税法上は益金となる金額です。税引前当期純利益にプラスされていませんが、課税所得の計算ではプラスすべき金額なので、税引前当期純利益にこれを加算して調整します。

課税所得の計算

以上より、例題1の課税所得は¥1,900となります。

課税所得の計算においては、会計上の利益(税引前当期純利益)をもとにして計算するということに注意してください。