将来の為替相場がどうなるのかは誰にもわかりません。しかし、経営者は将来の状況がどうなるかわからない宙ぶらりん状態を非常に嫌います。そこで、将来の為替相場をあらかじめ決めておくということを行います。これが為替予約です。

為替予約の概要

為替予約とは?

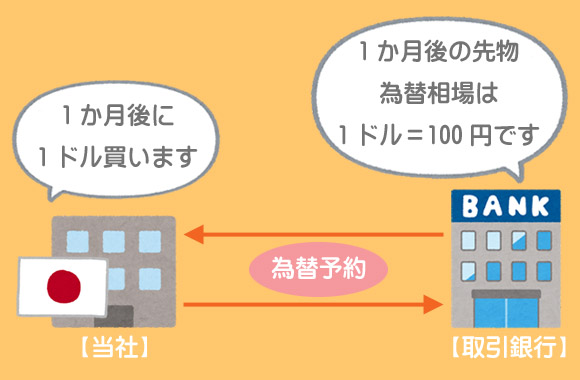

将来の一定時点において、あらかじめ定められた為替相場(先物為替相場)で外国通貨を購入または売却する契約を為替予約といいます。

例えば、1か月後に買掛金の決済がある場合にあらかじめ取引銀行と為替予約を締結することで決済時の為替レートを確定しておけば、将来の決済時の為替相場がどうなったとしても支払額をあらかじめ確定することができるわけです。

簡単な例で説明しますね。為替予約のイメージをつかんでください。

為替予約のイメージ

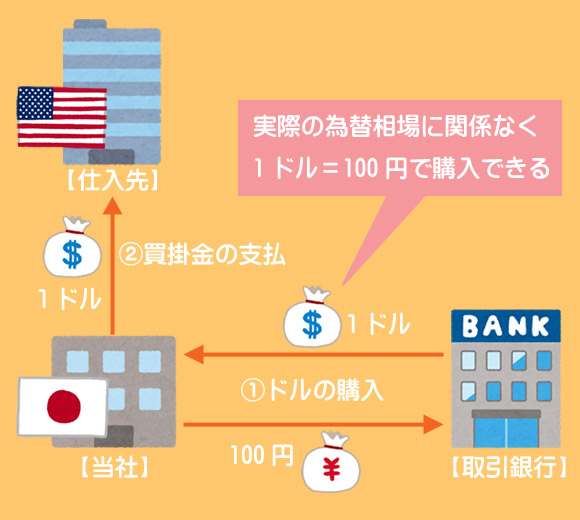

買掛金が1ドルあるとします。この買掛金の決済に備えて1か月後に1ドルを100円で購入する契約を取引銀行と結ぶことにより、買掛金の支払額を100円で確定することができるわけです。

為替予約を行うことにより、将来円安になった場合(例えば1ドル=110円になった場合)に支払額が増えてしまうのを回避することができます。

このように、為替予約は為替相場の変動による不確実性(リスク)を回避(ヘッジ)するために行われます。

為替予約の処理方法

為替予約の処理方法として、独立処理(原則)と振当処理(容認)の2つの方法がありますが、このうち振当(ふりあて)処理が2級の範囲となります。

言葉で説明してもよく分からないと思いますので、例題を解きながら理解しましょう。

取引発生時(まで)に為替予約を付した場合

取引発生時(為替予約時)の仕訳

- 直物(じきもの)為替相場(直物レート):直物取引(現時点の取引)に適用される為替相場。

- 先物為替相場(予約レート):先物取引(将来の取引)に適用される為替相場。

取引発生時(まで)に為替予約を付した場合は、外貨建金銭債権債務(例題では「買掛金」)を為替予約時の予約レートで換算します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 1,020 | 買掛金 | 1,020 |

・10ドル×102円/ドル=¥1,020

決算時の仕訳

為替予約を付している場合は決算において換算替えは行いません(予約レートのまま)。したがって、決算時は「仕訳なし」となります。

決済時の仕訳

為替予約を付している場合は予約レートにより決済されるので換算差額(為替差損益)は生じません。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 買掛金 | 1,020 | 現金 | 1,020 |

このように、為替予約を付しておくと取引発生時点で決済時の円貨額が確定するので、為替相場の変動によるリスクを回避することができるというわけです。

取引発生後に為替予約を付した場合

取引発生時の仕訳

取引が発生したときは取引発生時の為替相場により換算します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 1,050 | 買掛金 | 1,050 |

・10ドル×105円/ドル=¥1,050

為替予約時の仕訳

取引発生後に為替予約を付した場合は、外貨建金銭債権債務(例題では「買掛金」)を為替予約時の予約レートによって換算替えします。

予約レートによる換算額

買掛金の換算差額

以上より、買掛金を30円減少させる仕訳を行います。なお、換算差額は「為替差損益」で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 買掛金 | 30 | 為替差損益 | 30 |

決算時の仕訳

為替予約を付している場合は、決算において買掛金などの換算替えは行いません(予約レートのまま)。したがって、決算時は「仕訳なし」となります。

決済時の仕訳

買掛金の帳簿価額、すなわち予約レートによる換算額で決済されます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 買掛金 | 1,020 | 現金 | 1,020 |

2級仕訳問題集part.2のQ2-59~Q2-64を解きましょう!