今回は税効果会計を学習するための予備知識について説明していきます。税金関係の話になりますが、税法を一から勉強する必要なんてありませんのでご安心ください。簿記で学習する範囲のことだけを知っていれば十分です。

税効果会計とは

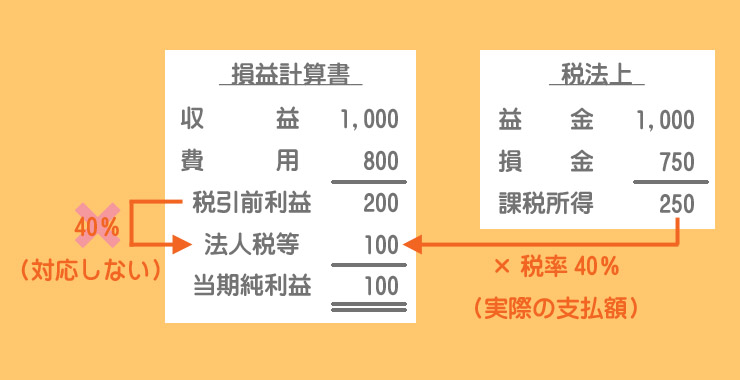

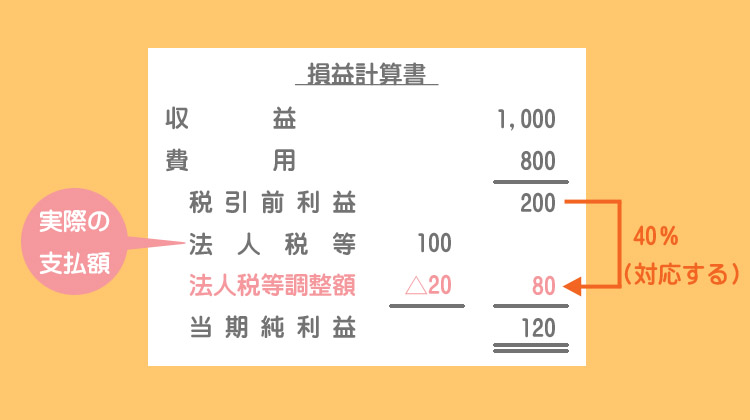

簿記の問題で「税引前当期純利益の〇%を法人税、住民税及び事業税として計上する」というような記述を見たことがある人も多いかと思います。

ただ、これはあくまでも便宜上の話であり、厳密にはこの計算方法は正しくありません。なぜなら、前回説明したように法人税等は課税所得に実効税率を掛けて計算するからです。

実際に支払う法人税等は課税所得を元に計算するので、損益計算書において「税引前当期純利益」と「法人税、住民税及び事業税」が対応しないことになります。

そこで、会計と税法の差異を調整して、損益計算書上で「税引前当期純利益」と「法人税、住民税及び事業税」を対応させるための処理を行います。このような処理を税効果会計といいます。

便宜上、「法人税、住民税及び事業税」を「法人税等」と表記しています。

一時差異と永久差異

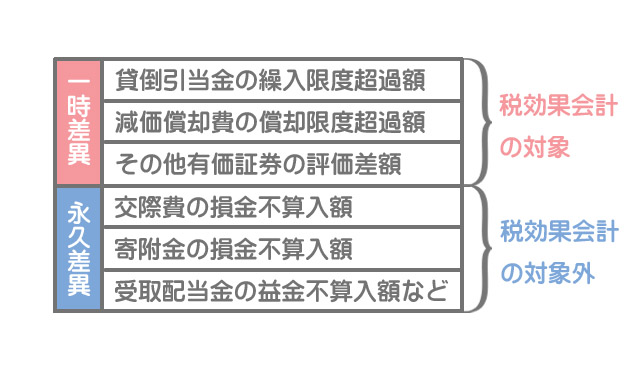

会計と税法の差異の種類として、一時差異と永久差異があります。

一時差異

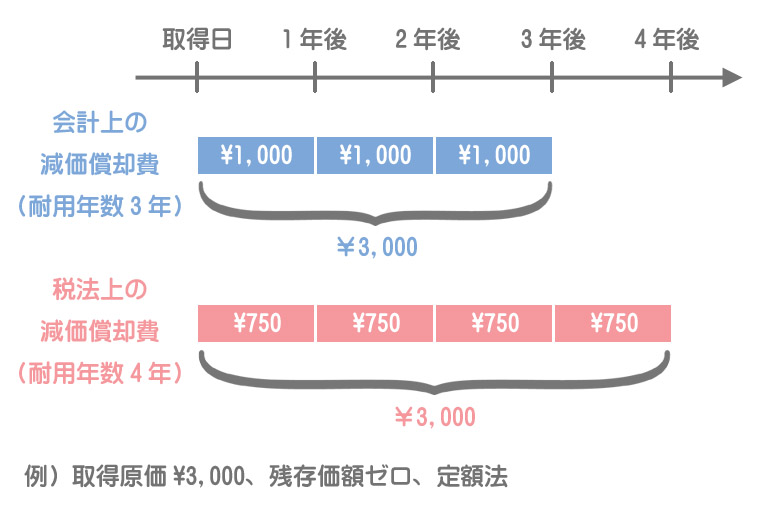

固定資産の減価償却を例に説明すると、会計上と税法上の耐用年数が異なる場合があるため、毎期の減価償却費の金額が異なります。

しかし、全体の期間を通じた減価償却費の金額は会計上と税法上どちらでも同じになります。

このような計上時期が異なるだけの差異は、いつかは解消される(会計上と税法上とで同じになる)ので一時差異となります。

永久差異

交際費を例に説明すると、交際費は会計上はその全額が費用として計上されますが、税法では一定額以上は損金として認められません。

このような会計上の収益・費用と税法上の益金・損金の範囲自体が異なることによる差異は、永久に解消されない(会計上と税法上とで同じにならない)ので永久差異となります。

税効果会計の適用対象となる差異

税効果会計の適用対象となるのは、いつかは解消される一時差異のみで、永久に解消されない永久差異は税効果会計の対象とはなりません。

ちなみに、一時差異と永久差異にはこのようなものがあります。

一時差異については順番に説明していきますので、ここではぼんやり眺めるだけでいいです。

【参考】将来減算一時差異と将来加算一時差異

試験では「将来減算一時差異」「将来加算一時差異」という言葉が出てくることがあるので一応簡単に説明しておきますが、さらっと読み流す程度で構いません。

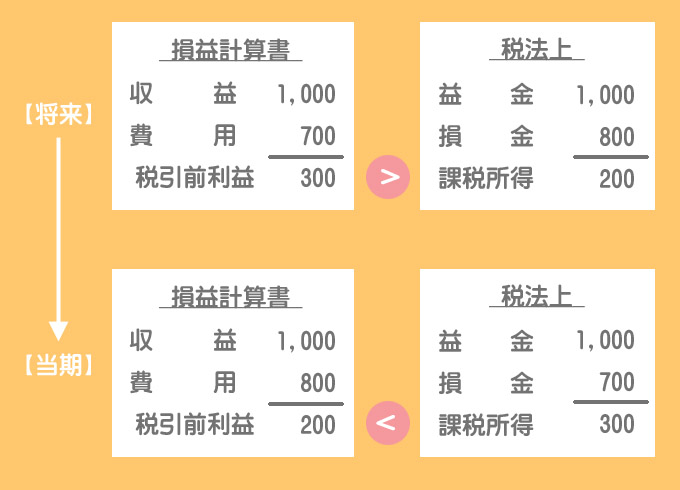

将来減算一時差異

例)当期に損金不算入額が¥100あった場合

先述した通り、一時差異は会計上の収益・費用と税法上の益金・損金の計上時期が異なるだけのものであり、全体の期間を通してみると両者は同じになります。

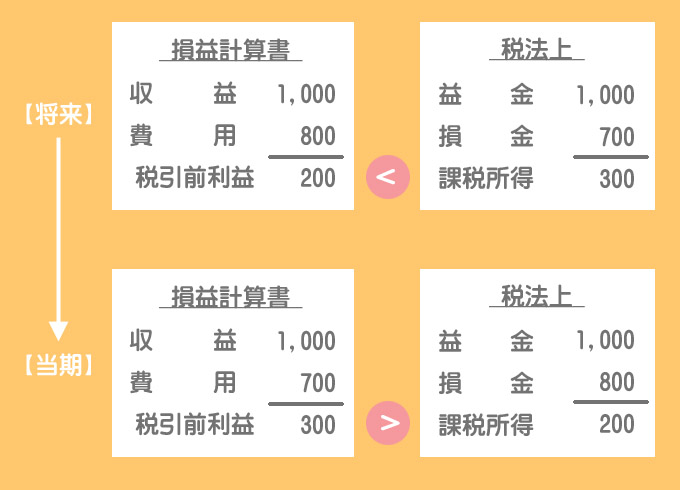

つまり、将来減算一時差異がある場合(「将来の利益>将来の課税所得」)、当期においては「当期の利益<当期の課税所得」という関係になります。

将来加算一時差異

例)当期に損金算入額が¥100あった場合

将来加算一時差異がある場合(「将来の利益<将来の課税所得」)、当期においては「当期の利益>当期の課税所得」という関係になります。