備品を買ったら、借方は「備品(資産)の増加」って仕訳するよね?

はい、そうです。

でも、商品を仕入れたら借方は「仕入」(費用)ってなるよね?

はい、そうです。

商品は資産でしょ?だったら、借方は「商品(資産)の増加」って仕訳してもよくない?

はい、そうです。

「はい、そうです。」しか言わん!

それは記帳方法の違いによるものです。実は商品を仕入れた際に資産の増加として記帳する方法もあるんです。

そうなの?

はい。しかし、実務における重要性などの観点から日商簿記3級では三分法という記帳方法のみが出題されます。そこで、今回はその方法について勉強していきましょう。

目次 非表示

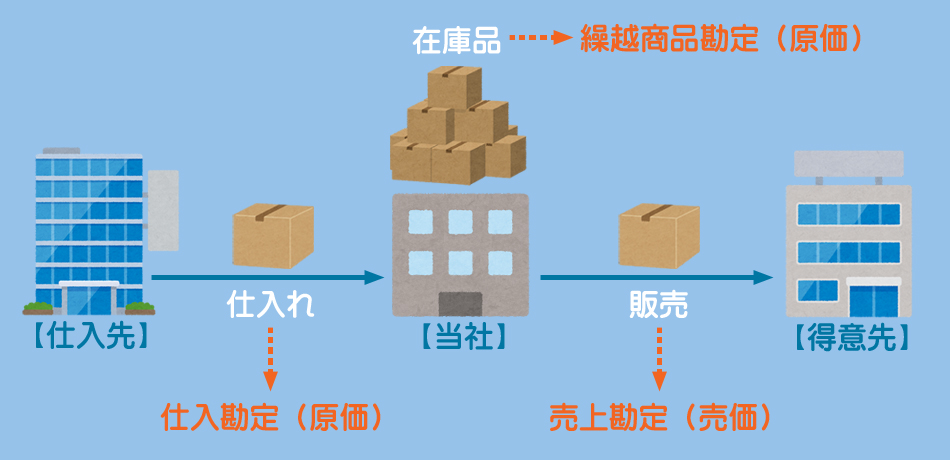

三分法とは?

商品を仕入れたときの仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 1,000 | 1,000 |

仕入勘定(費用)の増加

現金勘定(資産)の減少

商品を販売したときの仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 900 | 900 |

現金勘定(資産)の増加

売上勘定(収益)の増加

決算整理仕訳

決算時には、売れ残っている商品(在庫品)の原価を繰越商品勘定へ振り替える処理をします。

決算時の処理に関してはこちらで説明します。今はスルーしてもらって構いません。

まとめ

商品売買の記帳方法には三分法のほかにも様々な方法がありますが、日商簿記試験では特段の指示がない限り三分法による記帳が前提となっています。当サイトでも特に何も書いていない場合は三分法を前提としていると思ってください。

- 三分法とは、商品を仕入れたときは原価で仕入勘定の借方に記入し、販売したときは売価で売上勘定の貸方に記入する方法である。

1.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

商品(原価300円、売価500円)を仕入れ、代金は現金で支払った。なお、記帳方法は三分法によること。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ① | ② | ? | ? |

- ①仕入、②300

- ①現金、②500

- ①仕入、②300

- ①現金、②500

2.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

商品(原価300円、売価500円)を販売し、代金は現金で受け取った。なお、記帳方法は三分法によること。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ? | ? | ① | ② |

- ①現金、②300

- ①現金、②500

- ①売上、②300

- ①売上、②500

1.の答え:a

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| ①仕入 | ②300 | 現金 | 300 |

三分法では、商品を仕入れたときは原価で仕入勘定(費用)の借方に記入します

2.の答え:d

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 500 | ①売上 | ②500 |

三分法では、商品を売り上げたときは売価で売上勘定(収益)の貸方に記入します