この第6章は決算に関するお話しをしていく予定です。基本的なことは入門で説明済みですので、忘れた方はこちらを参考にしてください。

でもさぁ、これまでも決算の処理って出てこなかった?

はい、出てきました。学習の流れ上、決算整理事項の一部についてはすでに説明しています。

これまでに学習した決算整理事項

じゃあこの章では、これ以外の決算整理について勉強するんだね。

そのとおりです。まず初めに売上原価の計算・処理方法から見ていきましょう。

売上原価の計算方法

ここで簡単な頭の体操をしましょう。

期首に倉庫の中には商品が2個あったとします。ちなみに、期首に倉庫や店頭に残っていた商品の原価を期首商品棚卸高(きしゅしょうひんたなおろしだか)といいます。これは前期からの商品の繰越額を意味します。

当期に商品を3個仕入れました。なお、当期に仕入れた商品の原価を当期商品仕入高(とうきしょうひんしいれだか)といい、これは決算整理前残高試算表の仕入勘定の金額を意味します。

当期に商品を?個販売して払い出しました。この販売した商品の原価のことを売上原価といいます。

期末には倉庫に商品が1個残っていました。期末に倉庫や店頭に残っている商品の原価を期末商品棚卸高(きまつしょうひんたなおろしだか)といい、次期へ繰り越される商品の金額を意味します。

さて、当期に払い出した商品は何個でしょうか?

考えてみてください。もうおわかりですね?

そう、正解は4個です。

この4個という数字は次のように計算したと思いますが、売上原価の計算方法は今まさにあなたが頭の中で行った計算なのです。

なお、商品の繰越額(期首商品棚卸高・期末商品棚卸高)は繰越商品(くりこししょうひん)勘定で処理をします。

繰越商品勘定は資産(貸借対照表の借方項目)なので、増加すれば借方、減少すれば貸方に記入します。

売上原価の計算方法を理解したところで、次は具体的な処理方法についてみていきましょう。

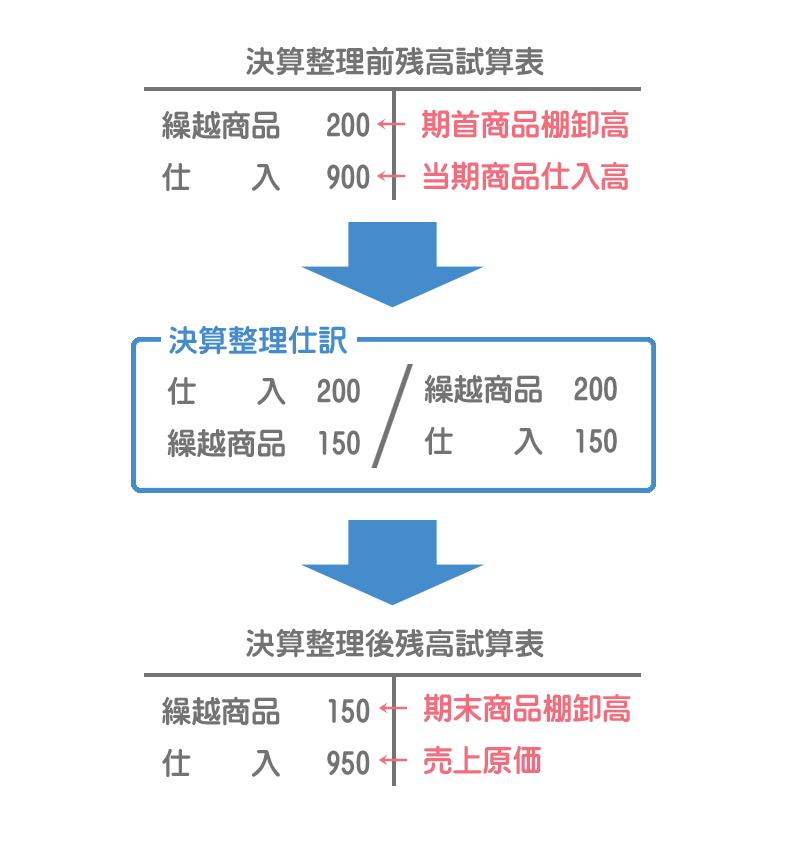

売上原価の仕訳と勘定記入1【仕入勘定を使う方法】

この例題の仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 200 | 繰越商品 | 200 |

| 繰越商品 | 150 | 仕入 | 150 |

それでは、なぜこの仕訳で売上原価を計算できるのかについて説明していきます。分かりやすいように、上の仕訳を2つに分けて見ていきましょう。

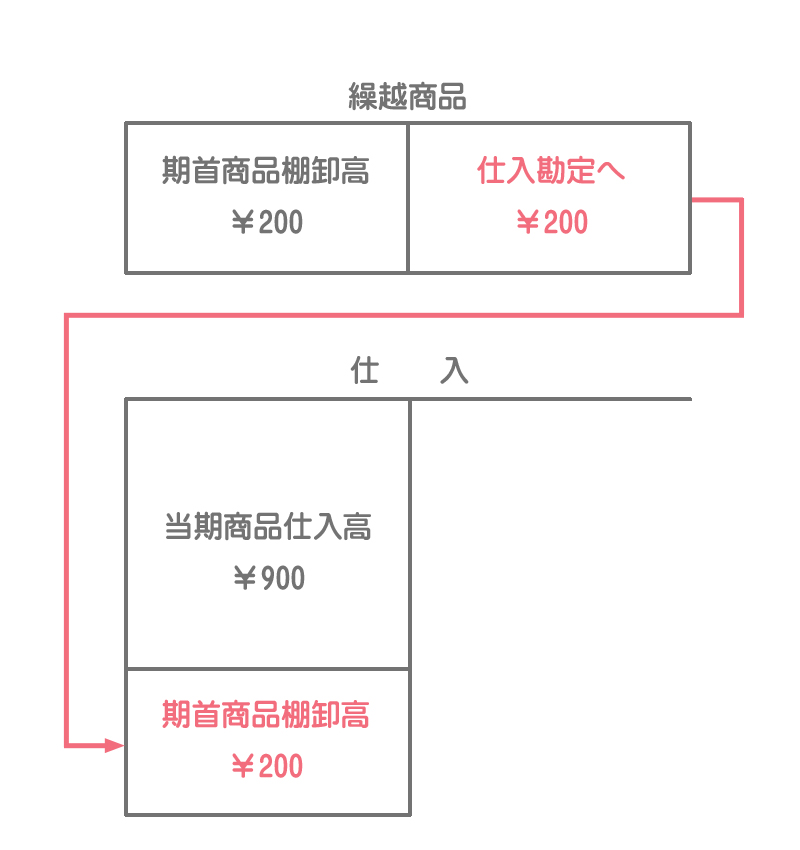

①期首商品棚卸高の振替

まず1段目の仕訳ですが、これは期首商品棚卸高の振替えを表しています。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 200 | 繰越商品 | 200 |

決算整理前残高試算表の繰越商品勘定の金額は前期からの繰越額、すなわち期首商品棚卸高を表しています。これをすべて仕入勘定の借方に振り替えて一旦ゼロにしてやります。

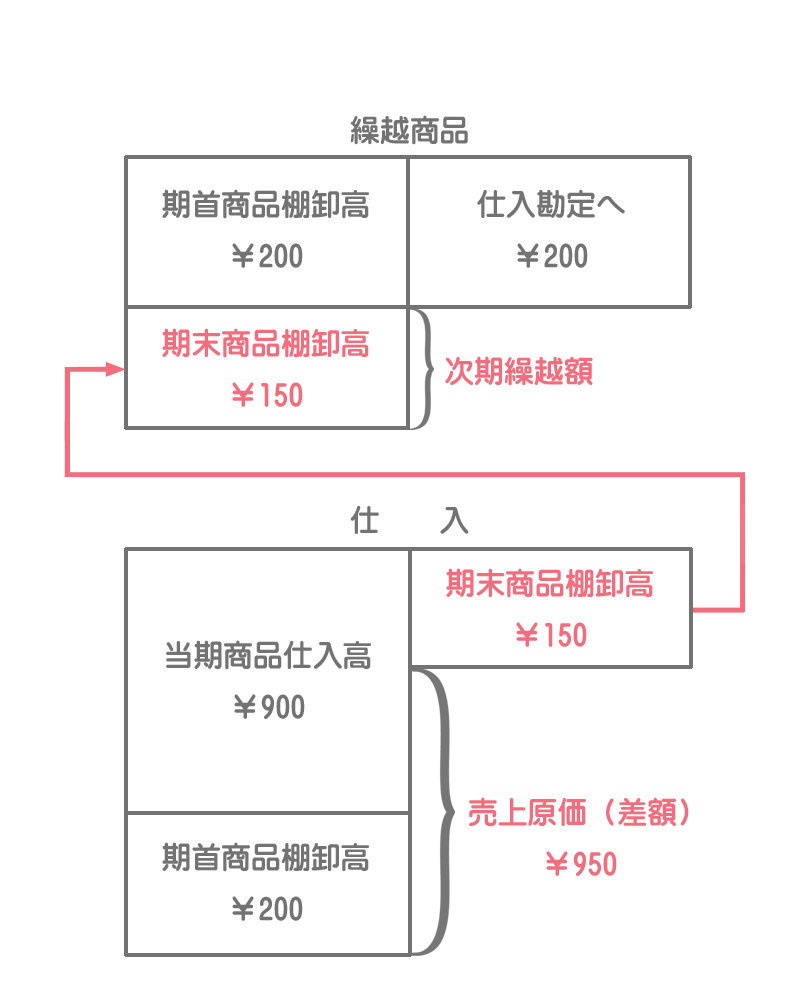

②期末商品棚卸高の記入

続いて2段目の仕訳です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 繰越商品 | 150 | 仕入 | 150 |

期末商品棚卸高を繰越商品勘定の借方に記入することにより、この金額が次期に繰り越されます。決算整理前の繰越商品勘定の金額(期首商品棚卸高)をいったんゼロにしてから、新たに期末商品棚卸高の金額を入れてやるというイメージです。

さらに、売上原価を計算するために仕入勘定の貸方に期末商品棚卸高の金額を記入します。ここで決算整理後の仕入勘定を見ると、売上原価を計算するための式が成り立っていることがお分かりになると思います。

=¥200+¥900ー¥150

=¥950(売上原価)

決算整理仕訳の結果、決算整理後の繰越商品勘定は期末商品棚卸高を、仕入勘定は売上原価を表しているということになるわけです。

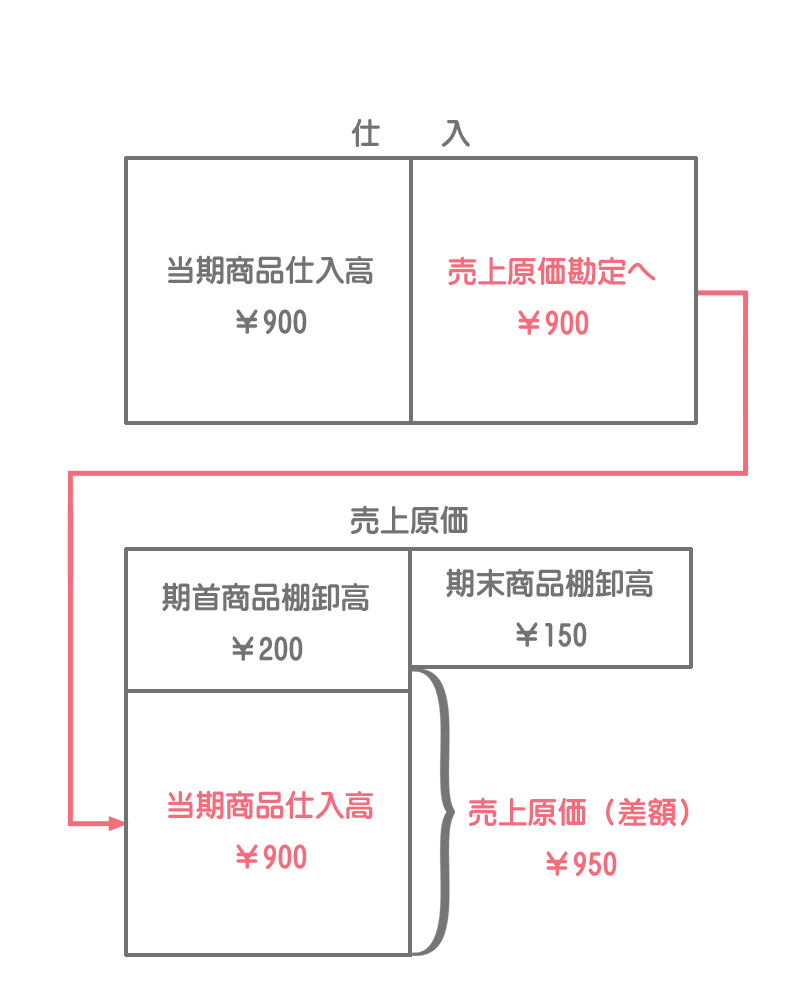

売上原価の仕訳と勘定記入2【売上原価勘定を使う方法】

売上原価を計算する方法には仕入勘定で計算する方法のほかに、売上原価勘定を新たに設けてそこで計算する方法もあります。

売上原価勘定を使う方法では、①期首商品棚卸高、②当期商品仕入高、③期末商品棚卸高をいったんすべて売上原価勘定に集め、そこで売上原価を計算します。

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ① | 売上原価 | 200 | 繰越商品 | 200 |

| ② | 売上原価 | 900 | 仕入 | 900 |

| ③ | 繰越商品 | 150 | 売上原価 | 150 |

当期商品仕入高を仕入勘定から売上原価勘定へ振り替えるということ以外は、ほぼ仕入勘定を使う方法と同じです。売上原価勘定において売上原価の算定式が成立していることを確認してください。

まとめ

ところで、今回学習した売上原価算定の仕訳を丸暗記しようとする人がよくいます。

うん、僕もしようと思った。丸暗記ダメ?

暗記を否定することはしません。試験に合格するためには必要な場合もあります。しかし仕訳の意味を理解しないままでの丸暗記はおすすめできません。

たしかに。たとえ試験に合格できたとしても本当の意味で簿記を勉強したとは言えないね。

その通りです。丸暗記だと、試験でちょっとひねられた問題を出題されると答えられないですし、そのような知識は実務においても通用しません。何のために簿記を勉強しているのかということを今一度よく考えてほしいと思います。

- 売上原価の計算式:期首商品棚卸高+当期商品仕入高-期末商品棚卸高

- 決算整理仕訳(仕入勘定を使う方法)の覚え方は「しいれ・くりしょう、くりしょう・しいれ」

- 仕訳を暗記しても構いませんが、「なぜこの仕訳で売上原価が算定できるのか」という理屈も理解すること。

1.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

期首商品棚卸高が100円、当期商品仕入高が600円、期末商品棚卸高が200円のとき、売上原価を計算するための仕訳を示しなさい。なお、売上原価は仕入勘定で計算する。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 繰越商品 | ① ② | 繰越商品 仕入 | ? ? |

- ①100、②600

- ①100、②200

- ①200、②100

- ①200、②600

2.次の取引に関する仕訳において、①と②に入る組み合わせとして適切なものはどれか?

期首商品棚卸高が100円、当期商品仕入高が600円、期末商品棚卸高が200円のとき、売上原価を計算するための仕訳を示しなさい。なお、売上原価は売上原価勘定で計算する。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上原価 ① 繰越商品 | ? ② ? | 繰越商品 ? 売上原価 | ? ? ? |

- ①繰越商品、②100

- ①仕入、②600

- ①売上原価、②600

- ①繰越商品、②200

3.次の資料にもとづいて、決算整理後残高試算表における①繰越商品と②仕入の金額として適切なものはどれか?

【決算整理前残高試算表の金額】

・繰越商品:300円

・仕入:1,000円

【決算整理事項等】

期末商品棚卸高は100円であった。

- ①繰越商品300円、②仕入1,000円

- ①繰越商品100円、②仕入1,000円

- ①繰越商品300円、②仕入1,200円

- ①繰越商品100円、②仕入1,200円

1.の答え:b

仕訳は次のようになります。いわゆる「しい・くり・くり・しい」の仕訳です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 繰越商品 | ①100 ②200 | 繰越商品 仕入 | 100 200 |

まず、期首商品棚卸高100円を「繰越商品」(資産)から「仕入」(費用)に振り替えます。次に、期末商品棚卸高200円を「仕入」から「繰越商品」に振り替えます。なお、売上原価は次のように算定します。

期首商品棚卸高100円+当期商品仕入高600円ー期末商品棚卸高200円=売上原価500円

2.の答え:c

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上原価 ①売上原価 繰越商品 | 100 ②600 200 | 繰越商品 仕入 売上原価 | 100 600 200 |

まず、期首商品棚卸高100円を「繰越商品」(資産)から「売上原価」(費用)に振り替えます。次に、当期商品仕入高600円を「仕入」から「売上原価」へ振り替えます。最後に、期末商品棚卸高200円を「売上原価」から「繰越商品」に振り替えます。なお、売上原価は次のように算定します。

3.の答え:d

仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 繰越商品 | 300 100 | 繰越商品 仕入 | 300 100 |

期首商品棚卸高300円+当期商品仕入高1,000円ー期末商品棚卸高100円=売上原価1,200円(決算整理後残高試算表の「仕入」)

【決算整理前残高試算表における金額の意味】

「繰越商品」→期首商品棚卸高

「仕入」→当期商品仕入高

【決算整理後残高試算表における金額の意味】

「繰越商品」→期末商品棚卸高

「仕入」→売上原価